Inwieweit können Kapitalabfindungen Vorsorgecharakter haben? Wie fällt – je nach Beurteilung – die steuerliche Handhabung aus? Die Autoren grenzen in diesem Beitrag Kapitalabfindungen durch den Arbeitgeber ab und beleuchten anhand eines Beispiels unterschiedliche Varianten.

Als Folge der Umsetzung von Restrukturierungs- und Stellenabbaumassnahmen werden ältere Mitarbeitende oftmals auf Wunsch und zulasten der Unternehmung vorzeitig unfreiwillig pensioniert. Der Arbeitgeber entrichtet den betroffenen Arbeitnehmenden in diesem Zusammenhang häufig eine Kapitalabfindung, auch Abgangsentschädigung genannt. Diese Kapitalabfindung wird zusammen mit dem übrigen Lohnanspruch ausbezahlt oder von der Unternehmung als Einkauf in die Vorsorgeeinrichtung zugunsten der Arbeitnehmenden überwiesen. Es empfiehlt sich dabei, vorgängig auch die steuerlichen Folgen zu klären. Diese stehen in einem engen Zusammenhang mit der aktuellen Vorsorgesituation und der Gestaltung des Bezugs der BVG-Altersleistung durch die betroffene Person.

Gemäss Art. 17 Abs. 1 DBG sind alle Einkünfte aus privatrechtlichem oder öffentlichrechtlichem Arbeitsverhältnis mit Einschluss der Nebeneinkünfte wie Entschädigungen für Sonderleistungen, Provisionen, Zulagen, Dienst- und Jubiläumsgeschenke, Gratifikationen, Trinkgelder, Tantiemen und andere geldwerte Vorteile steuerbar.1

Gemäss Art. 17 Abs. 2 DBG werden Kapitalabfindungen aus einer mit dem Arbeitsverhältnis verbundenen Vorsorgeeinrichtung oder gleichartige Kapitalabfindungen des Arbeitgebers getrennt vom übrigen Einkommen nach Art. 38 DBG (Vorsorgetarif) besteuert.

Kapitalabfindungen im Zusammenhang mit der vorzeitigen Beendigung von Arbeitsverhältnissen können verschiedene Gründe haben. Unter Umständen sind sie «Schmerzensgeld» für die Entlassung, Treueprämie für langjähriges Dienstverhältnis, «Risikoprämie» für die persönliche Sicherheit und berufliche Zukunft, Entgelt für erbrachte Arbeitsleistungen oder Vorruhestandsregelungen, d.h. Ausgleich für einen allfälligen Lohnausfall oder eine langfristige Einbusse in der beruflichen Vorsorge. Oft handelt es sich dabei einfach um eine pauschale Abfindung, deren Zweckbestimmung unklar ist. Welche Funktion der Kapitalabfindung in den Augen der am Arbeitsverhältnis beteiligten Parteien zukommt, ist unter Einbezug der gesamten Umstände des Einzelfalls zu beurteilen.

Soweit Art. 17 Abs. 2 DBG von Kapitalabfindungen aus Vorsorgeeinrichtungen spricht, kommt der Bestimmung keine (selbständige) Bedeutung zu. Die Besteuerungsgrundlage für Leistungen aus Vorsorgeeinrichtungen liegt nämlich nicht in Art. 17 Abs. 2 DBG, sondern in Art. 22 Abs. 1 DBG. Gemäss Art. 22 Abs. 1 DBG sind unter anderem alle Einkünfte aus Einrichtungen der beruflichen Vorsorge mit Einschluss der Kapitalabfindungen und Rückzahlungen von Einlagen, Prämien und Beiträgen steuerbar. Hier handelt es sich um Kapitalleistungen aus Einrichtungen der beruflichen Vorsorge, die dem Arbeitnehmer im Vorsorgefall oder bei vorzeitiger Auflösung des Vorsorgeverhältnisses ausgerichtet werden.

Die privilegierte Besteuerung gemäss Art. 17 Abs. 2 DBG in Verbindung mit Art. 38 DBG setzt voraus, dass eine Kapitalabfindung aus einer mit dem Arbeitsverhältnis verbundenen Vorsorgeeinrichtung oder eine «gleichartige Kapitalabfindung» des Arbeitgebers vorliegt. Das DBG enthält keine Hinweise dazu, was unter einer «gleichartigen Kapitalleistung» zu verstehen ist. Nach der Rechtsprechung versteht man darunter Leistungen, die objektiv dazu dienen, dem Arbeitnehmenden die durch Alter, Invalidität oder Tod verursachte oder wahrscheinliche Beschränkung seiner gewohnten Lebenshaltung bzw. derjenigen seiner Hinterlassenen zu mildern. «Gleichartig» ist also die Leistung, wenn sie bei den nämlichen Gelegenheiten wie Kapitalabfindungen von Vorsorgeeinrichtungen ausgerichtet wird, somit in der Regel beim Eintritt eines Vorsorgefalls (also bei Pensionierung, Invalidität oder Tod des Arbeitnehmers), aber auch bei vorzeitiger Auflösung des Vorsorgeverhältnisses.

Für die Frage, ob die Kapitalleistung, die anlässlich der Beendigung eines Arbeitsverhältnisses durch den Arbeitgeber ausbezahlt wird, Vorsorgecharakter hat, sind die gesamten Umstände des Einzelfalls im Zeitpunkt der Ausrichtung zu würdigen.

Allfällige weitere Leistungen des Arbeitgebers (Bezahlung der Beiträge an die Vorsorgeeinrichtung, Überbrückungsrenten usw.) sowie die berufliche Situation des Arbeitnehmers, der Stand seiner Altersvorsorge und die Abmachungen zwischen Arbeitgeber und Arbeitnehmer sind ebenfalls in der Beurteilung zu berücksichtigen.

Die fehlende Möglichkeit einer (objektiven) Wiederanstellung des Pflichtigen zu vergleichbaren Salär- und Versicherungsbedingungen im Zeitpunkt der Kapitalzahlung ist ein massgebendes Indiz für den Vorsorgecharakter und die damit verbundene privilegierte Besteuerung nach Art. 38 DBG.

Unter gewissen Voraussetzungen ist es zulässig, dass der Arbeitgeber Kapitalabfindungen direkt zugunsten des ausscheidenden Mitarbeiters in die Vorsorgeeinrichtung seiner Unternehmung einbezahlt,2 um damit bestehende oder künftige Vorsorgelücken zu schliessen. In solchen Fällen übernimmt der Arbeitgeber für den Arbeitnehmer einen Einkauf3 in die Vorsorgeeinrichtung. Einerseits stellt die durch den Arbeitgeber in die Vorsorgeeinrichtung einbezahlte Kapitalabfindung steuerbares Einkommen dar und muss im Lohnausweis unter Ziffer 4 (Kapitalleistungen) als Lohnbestandteil deklariert werden. Andererseits kann der Einkauf unter Ziffer 10.2 des Lohnausweises als Beitrag für den Einkauf vom steuerbaren Einkommen wieder in Abzug4 gebracht werden. Die Kapitalabfindung bleibt so im Ergebnis steuerfrei bzw. die Besteuerung wird auf den Zeitpunkt des Eintritts eines Vorsorgefalls verschoben. Eine solche Direkteinzahlung durch den Arbeitgeber in die Vorsorgeeinrichtung ist nur zulässig, wenn:

- ein Arbeitsverhältnis noch besteht;

- das Vorsorgereglement einen Einkauf vorsieht;

- eine bestehende oder künftige Vorsorgelücke nachgewiesen ist.

Die Übertragung der Kapitalabfindung des Arbeitgebers auf ein Freizügigkeitskonto (oder eine Freizügigkeitspolice) ist gemäss FZG/FZV5 nicht zulässig.

Wird eine Kapitalabfindung des Arbeitgebers trotzdem auf ein Freizügigkeitskonto (oder eine Police) übertragen, kann gemäss Meinung der ESTV im KS Nr. 1 die zuständige Steuerbehörde gegenüber der steuerpflichtigen Person die Rückabwicklung der Transaktion verlangen oder den Durchgriff auf das Freizügigkeitskonto (oder die Police) vornehmen. Wenn keine Rückabwicklung erfolgt, wird die Kapitalabfindung zusammen mit dem übrigen Einkommen besteuert. Der Anspruch auf das Freizügigkeitskonto (oder die Freizügigkeitspolice) stellt in einem solchen Fall auch einen Bestandteil des steuerbaren Vermögens des Arbeitnehmers dar.

Diesen Feststellungen der ESTV ist grundsätzlich zuzustimmen. Im Rahmen einer Rückabwicklung oder eines Durchgriffs kann aber nicht sogleich auf ordentliches Einkommen im Sinn von Art. 17 Abs. 1 DBG geschlossen werden. Vielmehr bleibt zu prüfen, ob der Kapitalabfindung im Sinn von Art. 17 Abs. 2 trotzdem Vorsorgecharakter zukommt.

Kapitalzahlungen des Arbeitgebers ohne Vorsorgecharakter haben ihre Besteuerungsgrundlage in Art. 17 Abs. 1 DBG oder allenfalls in Art. 23 lit. a DBG. Der Einkommensbegriff gemäss Art. 17 Abs. 1 DBG umfasst neben periodischen auch einmalige bzw. unregelmässig wiederkehrende Leistungen. Es gehören deshalb grundsätzlich auch Kapitalleistungen des Arbeitgebers oder von Dritten zu den nach Art. 17 DBG steuerbaren Einkünften. Zu beachten ist, dass viele Kapitalleistungen eines Arbeitgebers, die bei Beendigung eines Arbeitsverhältnisses ausgerichtet werden, nach Art. 23 lit. a DBG steuerbar sind. Gemäss Art. 23 lit. a DBG sind auch alle anderen Einkünfte steuerbar, die an die Stelle des Einkommens aus Erwerbstätigkeit treten. Während die Besteuerung nach Art. 17 DBG voraussetzt, dass das Einkommen aus einem bestehenden Arbeitsverhältnis stammt, kommt Art. 23 lit. a DBG dann zur Anwendung, wenn der Rechtsgrund für den Einkommenszufluss darin liegt, dass ein Arbeitsverhältnis zwar einmal bestanden hat, dieses nun aber nicht mehr (oder nicht mehr in vollem Umfang) besteht. Grundsätzlich unerheblich ist, wer die Ersatzeinkünfte bezahlt.

Kapitalabfindungen als Ersatzeinkommen haben keinen Vorsorgecharakter. Dies trifft insbesondere zu, wenn:

a) der Arbeitgeber eine Kapitalabfindung ausrichtet, obschon die steuerpflichtige Person weiterhin in der Vorsorgeeinrichtung bleibt und der Arbeitgeber sich verpflichtet, die bis zum Rücktrittsalter geschuldeten Arbeitgeber- und Arbeitnehmerbeiträge zu bezahlen, sodass keine Vorsorgelücke entsteht;

b) die Kapitalabfindung den Charakter eines Schmerzensgeldes für die Entlassung oder einer Treueprämie für ein langjähriges Dienstverhältnis hat;

c) die Kapitalabfindung für das Ausbleiben künftiger Lohnzahlungen für einen bestimmten Zeitraum vorgesehen ist;

d) die Kapitalabfindung mit einer offenen Zweckformulierung zur Auszahlung kommt und keine Vorsorgelücke ausgewiesen ist.

Gehören zu den Einkünften Kapitalabfindungen für wiederkehrende Leistungen, so wird die Einkommenssteuer unter Berücksichtigung der übrigen Einkünfte und der zulässigen Abzüge zu jenem Steuersatz berechnet, der sich ergäbe, wenn anstelle der einmaligen Leistung eine entsprechende jährliche Leistung ausgerichtet würde.6 Kapitalabfindungen aus Arbeitsverhältnis mit Ersatzeinkommenscharakter sind gemäss Art. 23 lit. a und c oder Art. 17 Abs. 1 DBG zusammen mit dem übrigen Einkommen, gegebenenfalls in Verbindung mit Art. 37 DBG, steuerbar. Das Bundesgericht hat in seiner Rechtsprechung strenge Kriterien in Bezug auf die Anwendung des Rentensatzes gemäss Art. 37 DBG aufgestellt. Die Anwendung eines solchen Satzes auf Abgangsentschädigungen, welche zwischen den Parteien im Arbeitsvertrag ausgehandelt wurden, wird systematisch ausgeschlossen – dies mit der Begründung, dass es sich in einem solchen Fall der Natur nach nicht um periodische Leistungen handelt, die unabhängig vom Willen der Parteien in Kapitalform ausgerichtet werden. In Ergänzung zum Kreisschreiben Nr. 1 der ESTV vom 3.10.2002 hat die Arbeitsgruppe Vorsorge der Schweizerischen Steuerkonferenz (SSK) Richtlinien zur Anwendung des Rentensatzes auf Abgangsentschädigungen festgelegt. Es ist grundsätzlich jeder Einzelfall in Bezug auf seine Besonderheiten zu prüfen. Die nachfolgend aufgeführten generellen Richtlinien müssen kumulativ erfüllt sein, damit die Anwendung des Rentensatzes im Einzelfall erfolgen kann (siehe Beispiel im Kasten):

a) Die begünstigte Person muss mindestens 55 Jahre alt sein, damit die ausgerichtete Leistung als Überbrückungsleistung zwischen dem Zeitpunkt der Erwerbsaufgabe und dem reglementarischen Rücktrittsalter angesehen werden kann.

b) Die Abgangsentschädigung muss höher sein als ein Jahressalär aus der aufgegebenen Tätigkeit; sie muss einem Mehrfachen des jährlichen Einkommens entsprechen.

c) Der Rentensatz kann nicht angewendet werden, wenn die steuerpflichtige Person als vermittlungsfähig bei der Arbeitslosenkasse angemeldet ist und Arbeitslosenentschädigung bezieht. Der Abgangsentschädigung kommt demzufolge nicht der Charakter einer Überbrückungsrente oder AHV-Überbrückungsrente zu, weil die steuerpflichtige Person im Erwerbsprozess verbleibt und bestrebt ist, weiterhin ein Einkommen zu erzielen, das mit dem bisherigen vergleichbar ist.

Beispiel: Überbrückungsleistung bis zur Pensionierung

- A wird im Alter von 60 Jahren aus betrieblichen Gründen entlassen.

- Der Arbeitgeber verpflichtet sich, die bisherigen BVG-Arbeitgeber- und Arbeitnehmerbeiträge bis zum Erreichen des ordentlichen Rücktrittsalters 65 von A direkt in die Vorsorgeeinrichtung einzuzahlen.

- Da nicht anzunehmen ist, dass A noch eine neue Stelle findet und er während 40 Jahren dem Unternehmen angehörte, erhält er zusätzlich eine Abgangsentschädigung in der Höhe des doppelten Jahreslohns (2 x Fr. 120 000 = Fr. 240 000).

Es entsteht keine Vorsorgelücke. Die Abgangsentschädigung stellt eine Überbrückungsleistung dar. Der Betrag ist höher als ein Jahreslohn. Art. 37 DBG kommt zur Anwendung. Der Betrag von Fr. 240 000 wird zusammen mit dem übrigen Einkommen besteuert. Der Steuersatz bemisst sich nach der Zeit bis zum Erreichen des Pensionierungsalters (5 Jahre = Fr. 48 000).

Die Eidgenössische Steuerverwaltung hat in ihrem Kreisschreiben7 in Ziff. 3.2 verschiedene Kriterien genannt, welche bei der Prüfung, ob eine Kapitalzahlung des Arbeitgebers Vorsorgecharakter hat, herangezogen werden können. Danach muss die steuerpflichtige Person:

a) bei Verlassen des Unternehmens das 55. Altersjahr vollendet haben;

b) die (Haupt-)Erwerbstätigkeit definitiv aufgegeben haben;

c) schliesslich muss durch den Austritt aus dem Unternehmen und dessen Vorsorgeeinrichtung eine Vorsorgelücke entstehen. Diese ist durch die Vorsorgeeinrichtung zu berechnen. Dabei dürfen nur künftige Vorsorgelücken im Umfang der ordentlichen Arbeitgeber- und Arbeitnehmerbeiträge zwischen dem Austritt aus der Vorsorgeeinrichtung bis zum Erreichen des ordentlichen Terminalters aufgrund des bisher versicherten Verdienstes berücksichtigt werden. Ein im Zeitpunkt des Austrittes bereits bestehender Einkaufsbedarf kann nicht in die Berechnung einbezogen werden.

Die Rechtsprechung hat allgemein erkannt, dass dem Kriterium Alter keine entscheidende Bedeutung beigemessen werden kann, sondern im Rahmen der Gesamtumstände auch dann auf den Vorsorgecharakter der Leistung des Arbeitgebers geschlossen werden kann, wenn der Arbeitnehmer im Zeitpunkt der Auszahlung das 55. Altersjahr noch nicht vollendet hat.8

Der Rechtsprechung erscheint es als zu absolut, den Vorsorgecharakter bei sich abzeichnender Fortführung einer Erwerbstätigkeit generell zu verneinen. Die weitere Berufsausübung bis zum ordentlichen Rücktrittsalter garantiert nämlich die Fortsetzung der gewohnten Lebenshaltung noch nicht. Dies zeigt sich in Fällen bei Kaderleuten, welche nach einem Stellenverlust in zurückgestufter Funktion einer neuen Beschäftigung nachgehen, oder wenn eine (dauernde) Reduktion des Beschäftigungsgrads erfolgt. Folglich kann der Vorsorgecharakter einer Kapitalabfindung auch bei Weiterführung der Erwerbstätigkeit nicht ohne Weiteres ausgeschlossen werden. In solchen Fällen sind die weiteren Umstände des Einzelfalls zu würdigen. Zu untersuchen ist insbesondere, ob und inwieweit im Zeitpunkt der Auflösung des Arbeitsverhältnisses in Kenntnis der Weiterbeschäftigung mit gewichtigen Einbussen in der beruflichen Vorsorge zu rechnen war.9

Durch den Austritt aus dem Unternehmen und dessen Vorsorgeeinrichtung entsteht eine Vorsorgelücke. Diese ist durch die Vorsorgeeinrichtung zu berechnen. Dabei dürfen nur die künftigen Vorsorgelücken im Umfang der ordentlichen Arbeitgeber- und Arbeitnehmerbeiträge zwischen dem Austritt aus der Vorsorgeeinrichtung bis zum Erreichen des ordentlichen Rücktrittsalters aufgrund des bisher versicherten Verdienstes berücksichtigt werden.

Im Zusammenhang mit Restrukturierungs- und Stellenabbaumassnahmen werden oftmals zwischen den Sozialpartnern (Arbeitgeber- und Arbeitnehmerorganisationen) Sozialpläne erarbeitet, welche die Kürzung der Altersleistungen infolge der unfreiwilligen vorzeitigen Pensionierung des Arbeitnehmers ausgleichen sollen.

Unter der Voraussetzung, dass die versicherte Person die Kriterien gemäss KS Nr. 1 erfüllt, sind die im Rahmen von Sozialplänen durch den Arbeitgeber ausbezahlten oder in die Vorsorgeeinrichtung einbezahlten Kapitalleistungen an vorzeitig Pensionierte stets als Vorsorgeleistungen zu besteuern.

Diese Praxis zur Bestimmung der künftigen Vorsorgelücke wird nur in Fällen, wo ein durch die Sozialpartner ausgehandelter Sozialplan vorliegt, anerkannt. Eine solche in Abweichung vom KS Nr. 1 berechnete künftige Vorsorgelücke muss durch die Vorsorgeeinrichtung nachgewiesen werden. Bei Fehlen eines solchen Sozialplans gelangt die Berechnungsmethode nach Kreisschreiben 1 ESTV zur Anwendung. Welche der beiden Berechnungsmethoden im Einzelfall Anwendung findet, ist den Praxen der kantonalen Steuerverwaltungen vorbehalten.

Die Vorsorgeeinrichtung kann ihren Versicherten den Einkauf höchstens bis zur vollen Höhe der reglementarischen Leistungen ermöglichen.10 Dies bedeutet, dass Einkäufe in die 2. Säule zu höchstens jenen Leistungen führen dürfen, die aufgrund der ordentlichen reglementarischen Beiträge bei voller Beitragsdauer erreichbar wären.

Werden Einkäufe in die Vorsorgeeinrichtung getätigt, so dürfen die daraus resultierenden Leistungen innerhalb der nächsten drei Jahre nicht in Kapitalform bezogen werden.11 Das Bundesgericht hat in seinem Urteil 2C_658/2009 vom 12. März 2010 festgehalten, dass gestützt auf Art. 79b Abs. 3 BVG ein Einkauf stets zu verweigern ist, wenn innert der dreijährigen Sperrfrist ein Kapitalbezug erfolgt. Diese Einschränkung ist steuerrechtlicher Natur.

Bei einem arbeitgeberfinanzierten Einkauf infolge Frühpensionierung und nachfolgendem Kapitalbezug muss die steuerliche Beurteilung dreistufig durchgeführt werden.

In einem ersten Schritt muss beurteilt werden, ob es sich um eine Kapitalabfindung mit Vorsorgecharakter gemäss Art. 17 Abs. 2 i.V.m. Art. 38 DBG oder um eine Kapitalabfindung mit Ersatzeinkommenscharakter gemäss Art. 17 Abs. 1 bzw. Art. 23 DBG handelt.

In einem zweiten Schritt wird geprüft, ob die Sperrfrist gemäss Art. 79b Abs. 3 BVG verletzt worden ist.

Wenn der Arbeitnehmer innerhalb von drei Jahren nach dem Einkauf einen Kapitalbezug vornimmt, wird als Folge davon die Dreijahresfrist gemäss Art. 79b Abs. 3 Satz 1 BVG verletzt.12 In einem solchen Fall ist die Abzugsfähigkeit von Einkäufen immer zu verweigern. Die weiteren Umstände des Einzelfalles (z.B. wenn die Frühpensionierung gegen den Willen des Arbeitnehmers durchgesetzt wurde oder der Arbeitgeber die Kapitalabfindung entgegen dem Wunsch des Arbeitnehmers direkt in die Vorsorgeeinrichtung einzahlte) sind dabei nicht massgebend (verobjektivierte Sperrfrist). Der Einkauf ist in der Höhe des Kapitalbezugs nicht zum Abzug zuzulassen.

In einem dritten Schritt ist nun zu prüfen, ob derjenige Teil der einbezahlten Kapitalabfindung, welcher in Verletzung der dreijährigen Kapitalbezugssperre steuerlich nicht zum Abzug zugelassen wurde, eine vorsorgeähnliche Leistung nach Art. 17 Abs. 2 DBG darstellt. In diesem Umfang erfolgt eine Besteuerung nach Art. 38 DBG zum Vorsorgetarif.

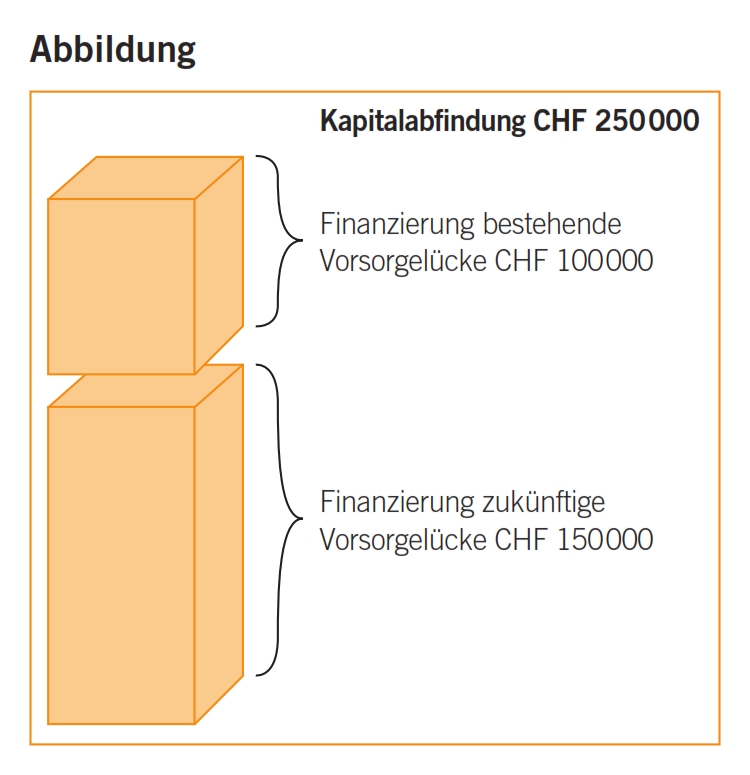

Vorzeitige Pensionierung von X im Alter 62; X erhält vom Arbeitgeber eine Kapitalabfindung in der Höhe von Fr. 250 000, welche bezweckt, die bestehende und die zukünftige Vorsorgelücke von X zu decken (vgl. Abbildung). Die Kapitalabfindung wird im Lohnausweis als Lohnbestandteil ausgewiesen. Die AHV-Beiträge wurden vom Arbeitgeber übernommen.

Im Umfang der zukünftigen Deckungslücke von Fr. 150 000 handelt es sich gemäss Kreisschreiben Nr. 1 der ESTV um eine vorsorgeähnliche Leistung, welche gemäss Art. 17 Abs. 2 i.V.m. Art. 38 DBG mit einer getrennt vom übrigen Einkommen berechneten Jahressteuer zum Vorsorgetarif besteuert wird.

Im Umfang der Ausfinanzierung der bestehenden Vorsorgelücke handelt es sich um ordentliches Einkommen, das zusammen mit dem übrigen Einkommen zu besteuern ist.

Die Kapitalabfindung von Fr. 250 000 wird einerseits als Lohnbestandteil besteuert, anderseits als Einkauf in die Pensionskasse abgezogen. Das zusätzliche Einkommen wird durch den zusätzlichen Abzug neutralisiert.

Durch den Einkauf von Beitragsjahren mit Kapitalbezug innert drei Jahren ist die Kapitalbezugssperre gemäss Art. 79b Abs. 3 BVG verletzt. Im Umfang des Kapitalbezugs von Fr. 120 000 kann X die Einzahlung in die Pensionskasse nicht abgezogen werden.

Es ergeben sich folgende steuerliche Folgen:

- Der Abzug von Einkaufsbeiträgen reduziert sich auf Fr. 130 000.

- Nachdem die Kapitalabfindung im Umfang von Fr. 150 000 eine vorsorgeähnliche Leistung darstellt, wird der nicht zum Abzug zugelassene Betrag von Fr. 120 000 als vorsorgeähnliche Leistung zum Vorsorgetarif (Art. 38 DBG) besteuert.

- Der nicht gewährte Einkauf von Fr. 120 000 wird vom steuerbaren Teilkapitalbezug aus der Pensionskasse von Fr. 120 000 in Abzug gebracht. Es erfolgt somit keine Besteuerung des Teilkapitalbezugs.

Durch den Einkauf von Beitragsjahren mit Kapitalbezug innert drei Jahren ist die Kapitalbezugssperre gemäss Art. 79b Abs. 3 BVG verletzt. Der Kapitalbezug übersteigt den Einkauf in die Pensionskasse. Somit kann die in die Pensionskasse einbezahlte Kapitalabfindung in vollem Umfang nicht als Einkauf abgezogen werden.

Es ergeben sich folgende steuerliche Folgen:

- Der Abzug von Einkaufsbeiträgen beträgt Fr. 0.

- Die Kapitalabfindung wird im Umfang von Fr. 150 000 als vorsorgeähnliche Leistung zum Vorsorgetarif (Art. 38 DBG) besteuert. Im Umfang von Fr. 100 000 erfolgt eine ordentliche Besteuerung mit dem übrigen Einkommen.

- Der nicht gewährte Einkauf von Fr. 250 000 wird vom steuerbaren Teilkapitalbezug aus der Pensionskasse von Fr. 300 000 in Abzug gebracht. Der steuerbare Teilkapitalbezug beträgt daher noch Fr. 50 000.

Wenn die betroffene Person mit dem Ausscheiden aus dem Unternehmen ab Alter 55 die (Haupt-)Erwerbstätigkeit aufgibt und die Kapitalabfindung nicht höher ist als die zukünftige Vorsorgelücke, ergeben sich auch bei Einzahlung in die Pensionskasse mit anschliessendem (Teil-)Kapitalbezug der BVG-Altersleistung keine Probleme. Zwar erfolgt wegen Verletzung der dreijährigen Kapitalbezugssperre eine (teilweise) Abzugsverweigerung; diese wirkt sich jedoch nicht zuungunsten der versicherten Person aus, da dieser Teil der Kapitalabfindung als vorsorgeähnliche Leistung gleich wie der Kapitalbezug aus der Pensionskasse besteuert wird.

In jenen Fällen, in welchen die Kapitalabfindung die zukünftige Vorsorgelücke übersteigt oder mit dem Austritt aus dem Unternehmen keine Aufgabe der Erwerbstätigkeit verbunden ist, empfiehlt es sich – soweit dies möglich ist –, beim Entscheid über die Verwendung der Kapitalabfindung (Auszahlung oder Einzahlung in die Vorsorgeeinrichtung) die steuerlichen Folgen und die vorsorgerechtlichen Möglichkeiten zu prüfen. Dies insbesondere dann, wenn die betroffene Person die Erwerbstätigkeit noch nicht definitiv aufgeben möchte. Gemäss Art. 2 Abs. 1bis FZG13 können Versicherte eine Austrittsleistung (Freizügigkeitsleistung) beanspruchen, wenn sie die Vorsorgeeinrichtung zwischen dem frühestmöglichen und dem ordentlichen reglementarischen Rentenalter verlassen und die Erwerbstätigkeit weiterführen oder als arbeitslos gemeldet sind. Sind diese Voraussetzungen erfüllt, empfiehlt sich eine Einzahlung der Kapitalabfindung in die Vorsorgeeinrichtung. Beim Ausscheiden aus der Vorsorgeeinrichtung kann eine Überweisung auf eine bzw. maximal zwei Freizügigkeitseinrichtungen beantragt werden (Art. 12 Abs. 1 FZV14). Damit kann auch die Problematik der 3-jährigen Kapitalbezugssperre gelöst werden, indem der Bezug einer Freizügigkeitsleistung gemäss Art. 16 FZV um längstens 5 Jahre nach Erreichen des ordentlichen Rentenalters aufgeschoben werden kann.

- Vgl. Richner / Frei / Kaufmann, Handkommentar zum DBG, Zürich 2009, N 28 zu Art. 17 DBG.

- Kreisschreiben Nr. 1 vom 3. Oktober 2002, Steuerperiode 2003 «Die Abgangsentschädigung resp. Kapitalabfindung des Arbeitgebers» der ESTV; Ziffer 3.4 (KS Nr. 1) und ZH Steuerrekurskommission I vom 16.06.2003, Ziff. 2d, aa.

- Art. 79b Abs. 1 BVG.

- Art. 33 Abs. 1 lit. d DBG.

- Bundesgesetz und Verordnung über die Freizügigkeit in der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge (Freizügigkeitsgesetz vom 17.12.1993 FZG bzw. Freizügigkeitsverordnung vom 3.10.1994 FZV).

- Art. 37 DBG.

- ESTV Kreisschreiben Nr. 1 zu Direkte Bundessteuer Steuerperiode 2003 über die Abgangsentschädigung resp. Kapitalabfindung des Arbeitgebers vom 3. Oktober 2002.

- ZH Verwaltungsgericht 2. Abteilung / 2. Kammer vom 6.6.2007, Ziff. 3./3.1.

- ZH Steuerrekurskommission I vom 16.6.2003, Ziff. 4b, aa.

- Art. 79b Abs. 1 BVG.

- Art. 79b Abs. 3 BVG.

- BGE 2C_658/2009 vom 12. März 2010.

- Bundesgesetz über die Freizügigkeit in der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge vom 17. Dezember 1993 (Stand 1.1.2012).

- Verordnung über die Freizügigkeit in der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge vom 3. Oktober 1994 (Stand 1.1.2012).