Mit Inkrafttreten des neuen Mehrwertsteuergesetzes auf den 1. Januar 2010 hat die Eidgenössische Steuerverwaltung ESTV die Abrechnungsformulare überarbeitet. Damit die Mehrwertsteuerabrechnung auch zukünftig korrekt ausgefüllt werden kann, müssen die Steuerpflichtigen verschiedene Anpassungen bei der EDV-Software und in der Buchhaltung vornehmen. Dies ist teilweise mit nicht zu unterschätzendem administrativem Aufwand verbunden. Die nachfolgenden Ausführungen geben einen kurzen Überblick zu den einzelnen Ziffern im neuen Abrechnungsformular.

Das neue Abrechnungsformular gliedert sich neu in drei Teile. Im ersten und zweiten Teil müssen die Umsätze und die Steuerberechnung detaillierter als bisher aufgeschlüsselt werden. Im neuen dritten Teil sind Angaben über andere Mittelflüsse, welche Nicht-Entgelt darstellen, aufzuführen. Bestimmte dieser Nicht-Entgelte führen zu einer verhältnismässigen Kürzung des Vorsteuerabzuges. Im Weiteren haben verschiedene Definitionen, Begriffe und die Ziffernummerierung im Formular geändert. Durch den höheren Detaillierungsgrad des Formulars müssen in der Buchhaltung neue MWST-Codes angelegt und die Konten teilweise für die Mehrwertsteuer neu definiert werden. Durch die vollständig neue Nummerierung der Ziffern auf dem Abrechnungsformular sind die heutigen automatischen Formularzuordnungen in den Buchhaltungsprogrammen anzupassen. Die Softwarehersteller bieten entsprechend automatische Updates und Servicepakete an. Eine Online-Erstellung und Übermittlung der Abrechnung – wie es bei den direkten Steuern für natürliche Personen seit Jahren möglich ist – konnte durch die Eidgenössische Steuerverwaltung weiterhin nicht realisiert werden. Auch unter der neuen Gesetzgebung muss das Abrechnungsformular, welches den Steuerpflichtigen weiterhin per Briefpost zugestellt wird, im Original der Steuerverwaltung eingereicht werden. Dies insbesondere, weil das Formular mit einem Barcode versehen ist und die Verarbeitung durch die Steuerverwaltung vereinfacht wird.

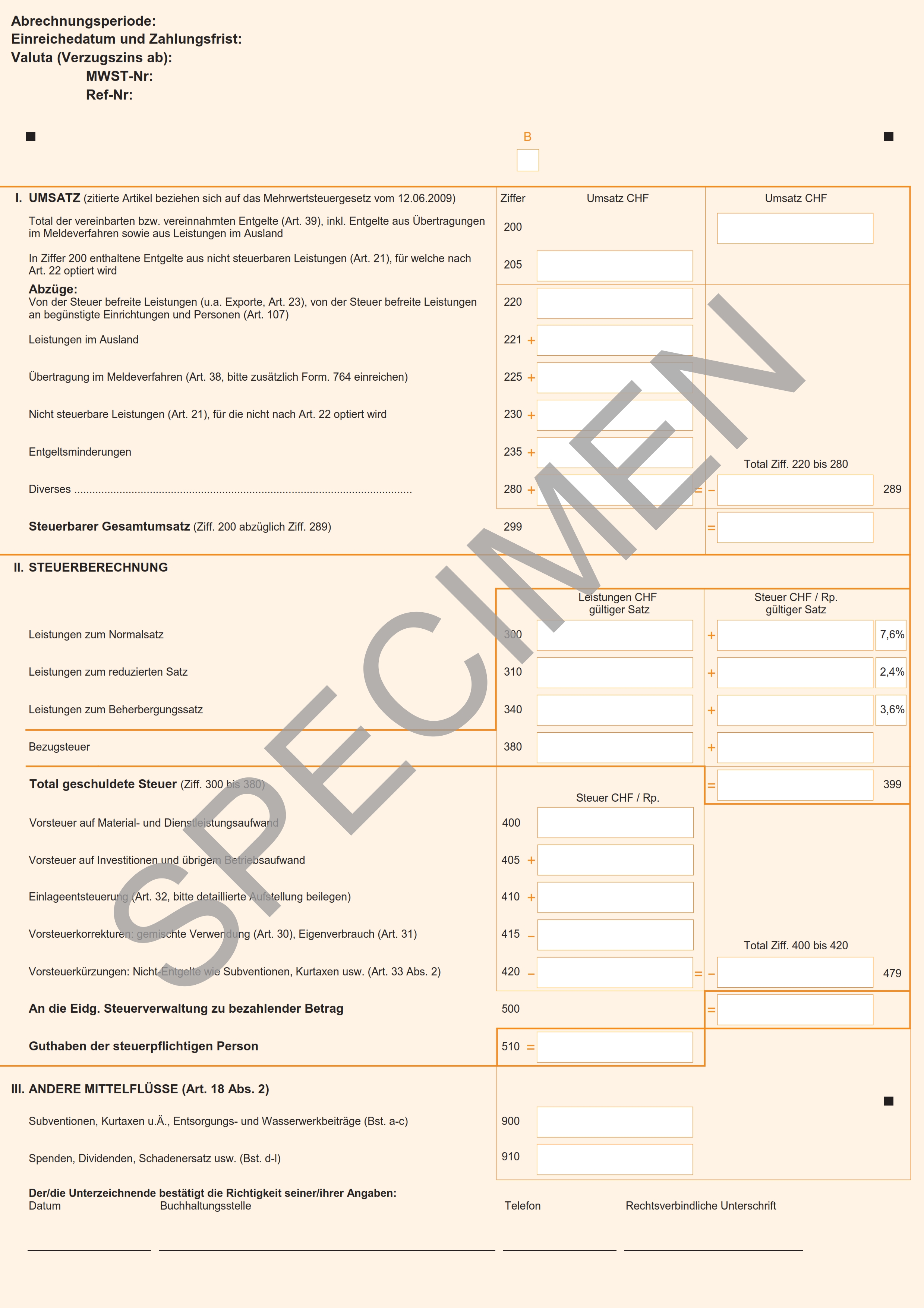

Im Teil I «Umsatz» des Abrechnungsformulars sind wie bisher die während einer Abrechnungsperiode in Rechnung gestellten Entgelte (vereinbarte Methode, nach Rechungsstellung) oder vereinnahmten Entgelte (vereinnahmte Methode, nach Zahlungseingang) in Ziffer 200 zu deklarieren. Neu müssen ausgenommene Umsätze nach Art. 21 des Bundesgesetzes vom 12. Juni 2009 über die Mehrwertsteuer (MWSTG), für welche nach Art. 22 MWSTG optiert wurde (d.h. freiwillig versteuert werden) – wie beispielsweise Leistungen im Bereich Bildung, Kultur und Gesundheitswesen – in Ziffer 205 der Abrechnung separat ausgewiesen werden. Die Summe solcher Leistungen muss bereits im Betrag der vereinnahmten bzw. vereinbarten Umsätze in Ziffer 200 enthalten sein und darf nicht nochmals dazuaddiert werden. Mit der Option konnte bisher vielfach eine Vereinfachung bei der Abrechnung erreicht werden, weil beispielsweise im Bildungsbereich die Abgrenzung zwischen steuerbarer Beratung und von der Steuer ausgenommener Bildung nicht mehr vorgenommen werden musste. Neu muss diese Abgrenzung wieder vorgenommen werden, da die optierte Bildungsleistung in der Ziffer 205 deklariert werden muss, die steuerbare Beratungsleistung aber nicht.

Vom Total aller Entgelte werden verschiedene Abzüge vorgenommen. Von der Steuer befreite Leistungen nach Art. 23 MWSTG wie beispielsweise der Export von Gegenständen ins Ausland oder Leistungen an begünstigte Einrichtungen und Personen nach Art. 107 MWSTG (z.B. diplomatische Einrichtungen) in Ziffer 220. Im bisherigen Formular wurden in derselben Ziffer auch die im Ausland erbrachten Leistungen deklariert. Neu müssen Leistungen im Ausland separat deklariert werden, statt wie bisher zusammen mit den steuerbefreiten Lieferungen. Bei Leistungen im Ausland handelt es sich um Lieferungen und Dienstleistungen, bei denen sich der Ort der Leistung bspw. aufgrund des Ortes der gelegen Sache (Architekturleistungen, z.B. ein steuerpflichtiger Architekt erstellt Pläne für den Umbau eines Hauses in Deutschland) oder dem Sitz des Empfängers (Werbeleistungen, z.B. ein steuerpflichtiges Werbebüro berät ein in Österreich ansässigen Kunden für ein EU-weites Werbekonzept) im Ausland befindet. Solche Entgelte müssen im Umsatztotal in Ziffer 200 deklariert werden, der Abzug erfolgt in Ziffer 221 der Abrechnung. Dies bedingt beim Steuerpflichtigen wiederum eine erhöhte Aufmerksamkeit. Der Unterscheidung zwischen Lieferung und Dienstleistung sowie der Bestimmung des Ortes der Leistung muss somit mehr Beachtung geschenkt werden.

Art. 38 Abs. 3 MWSTG sieht vor, dass die Übertragung im Meldeverfahren (Umstrukturierungen nach Fusionsgesetz oder Übertragungen von Gesamt- oder Teilvermögen) neu in Ziffer 225 ebenfalls im Rahmen der ordentlichen Abrechnung zu deklarieren (nicht zu versteuern) ist. Wenn das Meldeverfahren angewandt wird, dürfen durch den steuerpflichtigen Leistungserbringer keine Belege mit Mehrwertsteuer ausgestellt werden. Der steuerpflichtige Leistungsempfänger hat kein Vorsteuerabzugsrecht. Das für solche Übertragungen vorgesehene Formular 764 ist weiterhin auszufüllen und spätestens im Zeitpunkt der Einreichung der MWST-Abrechnung der Steuerverwaltung einzusenden. Dieser Vorgang dürfte für den Grossteil der Steuerpflichtigen nur periodisch oder einmal anfallen.

Von der Steuer ausgenommene Leistungen nach Art. 21 MWSTG, sofern dafür nicht optiert wurde und in Ziffer 200 beim Umsatztotal enthalten, sind in Ziffer 230 in Abzug zu bringen. Eine Option liegt vor, wenn ein steuerpflichtiges Unternehmen von der Steuer ausgenommene Umsätze freiwillig der Mehrwertsteuer unterstellt. Unter der neuen Gesetzgebung muss für die Option von solchen ausgenommenen Umsätzen keine schriftliche Bewilligung der Steuerverwaltung mehr eingeholt werden. Der reine Ausweis der Steuer auf der Rechnung gilt als vorgenommene Option.

Entgeltsminderungen wie Rabatte, Skonti und Debitorenverluste können bei Abrechnung nach vereinbartem Entgelt in Ziffer 235 Entgeltsminderungen vom deklarierten Gesamtentgelt in Abzug gebracht werden. Bei beiden Abrechnungsarten (nach vereinbart und nach vereinnahmt) werden gewährte Umsatzboni und andere nachträglich gewährte Rabattvergütungen abgezogen.

Schliesslich können in Ziffer 280 Diverses alle abzugsfähigen Beträge aufgeführt werden, die nicht den Ziffern 220–235 zugewiesen werden können, vorausgesetzt dass diese in Ziffer 200 als Entgelt deklariert wurden. Das Total sämtlicher Abzüge der Ziffern 220–280 ist bei Ziffer 289 einzusetzen.

Das Ergebnis aus dem ersten Teil (Ziffer 200 abzüglich Ziffer 289) ergibt den steuerbaren Gesamtumsatz, welcher in Ziffer 299 einzutragen ist.

Im Teil II «Steuerberechnung» des Abrechnungsformulars erfolgt die Berechnung der Umsatzsteuer und die Aufschlüsselung der abziehbaren Vorsteuer, sodass die Steuerschuld oder das Steuerguthaben, im neuen Mehrwertsteuergesetz einheitlich als Steuerforderung bezeichnet, ermittelt werden kann.

In den Ziffern 300, 310 und 340 wird die Umsatzsteuer, aufgesplittet nach dem Normalsatz (7,6%, ab dem 1.1.2011 8%), dem reduziertem Satz (2,4%, ab 1.1.2011 2,5%) und dem Sondersatz für Beherbergungsleistungen (3,6%, ab dem 1.1.2011 3,8%) aufgrund des in Ziffer 299 ermittelten steuerbaren Gesamtumsatzes berechnet.

Die Deklaration von Dienstleistungsbezügen von Unternehmungen mit Sitz im Ausland (Beispielsweise stellt ein deutscher Anwalt einer steuerpflichtigen schweizerischen Handelsgesellschaft eine Rechnung für Anwaltskosten in Deutschland ohne deutsche und schweizerische Steuer, der Schweizer Empfänger deklariert anstelle des Deutschen in der Schweiz) oder der Import von Gegenständen aus dem Ausland, welche nicht mit der Einfuhrsteuer belegt werden (insbesondere Software auf Datenträgern ohne Marktwert, oder z.B. ein deutscher Handwerker reist mit Werkzeugen, die er wieder ausführt, für eine Montage in die Schweiz), sind in der Ziffer 380 Bezugssteuer (Art. 45–49 MWSTG) zu deklarieren und die daraus resultierende Steuerschuld auszuweisen. In dieser Rubrik ist nicht mehr wie bis anhin der Normalsatz vorgegeben, obwohl dieser am häufigsten Anwendung finden wird, sondern der Steuerpflichtige muss selber bestimmen, zu welchem Satz die der Bezugsteuer unterliegende Leistung zu versteuern ist. Der Betrag kann – unter Vorbehalt einer allfälligen Vorsteuerkorrektur oder Vorsteuerkürzung – in Ziffer 400 oder 405 wieder in Abzug gebracht werden.

Die Vorsteuer, welche im Rahmen der unternehmerischen Tätigkeit für steuerbare Umsätze anfällt, kann in Ziffer 400 für Material- und Dienstleistungsaufwand und Ziffer 405 für Investitionen und übrigen Betriebsaufwand abgezogen werden.

In Ziffer 410 des Abrechnungsformulars muss neu ein Vorsteuerguthaben infolge Einlageentsteuerung nach Art. 32 MWSTG offen deklariert werden. Die Einlageentsteuerung ist das Gegenstück zum Eigenverbrauch. Wenn im Zeitpunkt des Bezuges eines Gegenstandes oder einer Dienstleistung kein Vorsteuerabzug möglich war, die Vorsteuerabzugsberechtigung aber später entsteht, kann mit der Einlageentsteuerung dieser Abzug, unter Vorbehalt von linear vorzunehmenden Abschreibungen von 1/5 auf beweglichen Gegenständen und 1/20 auf unbeweglichen Gegenständen, nachgeholt werden. Bei einem allfälligen Abzug ist eine detaillierte Aufstellung der Abrechnung beizulegen.

Neben einer Korrektur der Vorsteuer wegen gemischter Verwendung nach Art. 30 MWSTG (eine Leistung wird sowohl für steuerbare als auch für von der Steuer ausgenommene Tätigkeiten verwendet) müssen Vorsteuerkorrekturen wegen Eigenverbrauchstatbeständen gemäss Art. 31 MWSTG neu in Ziffer 415 deklariert werden. Der Eigenverbrauch (z.B. wegen Entnahme eines Gegenstandes oder einer Dienstleistung aus dem Unternehmen für private oder von der Steuer ausgenommene Zwecke) wird neu konsequent als Vorsteuerkorrektur behandelt. Unter dem alten Gesetz musste der Eigenverbrauch im Umsatzbereich deklariert werden.

Die Differenz aus Umsatzsteuer und Vorsteuerabzug ergibt den an die Eidgenössische Steuerverwaltung zu zahlenden Betrag (Ziffer 500) oder ein Guthaben der steuerpflichtigen Person (Ziffer 510). Die Steuerschuld ist innert 60 Tagen nach Ablauf der Abrechnungsperiode zu begleichen, ein Steuerguthaben wird in der Regel innert 60 Tagen nach Einreichung der Quartalsabrechnung ausbezahlt.

Mangels Leistungsaustausches gelten die in Art. 18 Abs. 2 MWSTG aufgeführten Mittelzuflüsse nicht als Umsätze und sind somit nicht in Ziffer 200 der Abrechnung enthalten. Neu müssen solche Einnahmen jedoch – aufgeteilt in zwei Kategorien – im Teil III «Andere Mittelflüsse» der MWST-Abrechnung erfasst werden. Handelt es sich bei diesen Mittelflüssen um Subventionen, Kurtaxen oder Beiträge aus kantonalen Wasser-, Abwasser- oder Abfallfonds an Entsorgungsanstalten oder Wasserwerke (Art. 18 Abs. 2 Bst. a–c MWSTG), sind diese in Ziffer 900 der Abrechnung zu deklarieren. Zudem führen solche Nicht-Entgelte zu einer Vorsteuerkürzung, welche in Ziffer 420 zu erfassen ist. Weitere Mittelflüsse wie Spenden, Sanierungsleistungen, Pfandgelder, Schadenersatzzahlungen, Dividenden oder unselbstständig ausgeführte Tätigkeiten als Verwaltungs- oder Stiftungsrat gemäss Art. 18 Abs. 2 Bst. d–l MWSTG führen hingegen zu keiner Vorsteuerkürzung. Diese Mittelflüsse sind in der neuen MWST-Abrechnung unter Ziffer 910 aufzuführen.

Die Steuerverwaltung hat zur Abrechnung und Steuerentrichtung ein Merkblatt herausgegeben (MWST-Info 15, Januar 2010), welches bei der Erstellung der ersten Abrechnung nach neuem Mehrwertsteuergesetz behilflich ist.

Ebenfalls überarbeitet wurde das Formular für Steuerpflichtige, welche nach den Saldosteuersätzen abrechnen. Saldosteuersätze sind Branchensätze bzw. Multiplikatoren, die die Gesamtheit der in den Leistungsbezügen (Rechnungen) enthaltenen Vorsteuern im Sinne einer Pauschale berücksichtigen. Die Anwendung dieser Abrechnungsmethode ist für kleinere und mittlere Unternehmungen gedacht, um den administrativen Aufwand zu verringern, da die abzugsberechtigten Vorsteuern nicht mehr zu ermitteln sind. Mit Saldosteuersätzen können jene steuerpflichtigen Unternehmen abrechnen, welche einen steuerbaren Jahresumsatz von höchstens 5 Millionen Schweizer Franken erzielen und eine Steuerzahllast von nicht mehr als 100 000 Schweizer Franken ausweisen. Die Ziffern in der Abrechnung sind analog der effektiven Methode ausgestaltet und anzuwenden, soweit für die Abrechnung mit Saldosteuersätzen notwendig. Im ersten Teil «Umsatz» müssen die ausgenommenen Umsätze, für welche optiert wurde, betragsmässig nicht ausgewiesen werden. Die Berechnung der abzugsberechtigten Vorsteuern im zweiten Teil «Steuerberechnung» entfällt aufgrund der Saldosteuermethode gänzlich. Beim Vorliegen von steuerbefreiten Umsätzen und der Geltendmachung des fiktiven Vorsteuerabzugs kann mittels zusätzlicher Formulare, auf die an dieser Stelle nicht näher eingegangen wird, eine Steueranrechnung geltend gemacht werden.

Mit der vom Stimmvolk beschlossenen Steuersatzerhöhung per 1. Januar 2011 für die IV-Zusatzfinanzierung ist es notwendig, dass wegen des Überganges das Steuerformular erneut angepasst wird. Insbesondere müssen die Leistungen bis 31. Dezember 2010 zu den alten Sätzen und die Leistungen ab 1. Januar 2011 zu den neuen Sätzen korrekt abgerechnet und in der Abrechnung offen deklariert werden. Die Eidgenössische Steuerverwaltung hat das Formular im Berechnungsteil für alle Abrechnungen ab 1./Juli/2010 (3./Quartalsabrechnung 2010 oder 2. Semesterabrechnung 2010 bei der Anwendung des Saldosteuersatzes) bereits überarbeitet und als Muster auf ihrer Website aufgeschaltet. Zu Fragen des Überganges und der korrekten Abrechnung wegen der Steuersatzerhöhung gibt die soeben publizierte MWST-Info 19 Steuersatzerhöhung per 1. Januar 2011 detailliert Auskunft.

Die korrekte Erstellung der neuen MWST-Abrechnung ist trotz der Bemühungen des Gesetzgebers, Vereinfachungen im administrativen Bereich anzustreben, nicht leichter geworden. Der höhere Detaillierungsgrad und die neuen zusätzlichen Angaben müssen bereits bei der Fakturierung der Leistung und bei der buchhalterischen Erfassung korrekt behandelt werden. Somit ist neben den EDV-technischen Anpassungen auch die Schulung der zuständigen Mitarbeitenden äusserst wichtig. Zudem ist der Steuersatzerhöhung auf den 1. Januar 2011 bei der Fakturierung und der Deklaration von Umsätzen für das Jahr 2011, welche bereits im laufenden Jahr verrechnet werden, entsprechende Bedeutung zuzuweisen.

* Auf der Website der Von Graffenried AG Treuhand, Bern, www.graffenried.ch/treuhand, kann ein kostenloser MWST-Newsletter abonniert und eine Publikation mit dem neuen Mehrwertsteuergesetz, der neuen Mehrwertsteuerverordnung und einem ausführlichen Stichwortverzeichnis gratis bestellt werden.