Die lebzeitige Zuwendung einer Liegenschaft bietet interessantes Steuerplanungspotenzial. In diesem Beitrag erläutert der Autor die steuerlichen Aspekte einer Erbvorbezugsgemeinschaft sowie deren Praktikabilität und die Risiken.

Erbvorbezugsgemeinschaften sind einfache Gesellschaften, die im Kanton Zürich mit Bezug auf die Grundstückgewinnsteuer privilegiert behandelt werden. Nach der hier vertretenen Auffassung gelten für sie die von der Rechtsprechung entwickelten Grundsätze über die Umwandlung von Erbengemeinschaften in einfache Gesellschaften und die damit zusammenhängenden Risiken einer steuerlichen Qualifikation als gewerbsmässiger Liegenschaftenhandel in analoger Weise. Die lebzeitige Zuwendung einer Liegenschaft bietet interessantes Steuerplanungspotenzial, wobei sich der Entscheid für diese Lösung nicht nur auf steuerliche Aspekte abstützen darf, sondern auch der Praktikabilität und der damit verbundenen zivilrechtlichen Folgen hinreichend Rechnung tragen sollte.

Aufgrund der demografischen Entwicklung erben immer mehr Menschen erst im Pensionsalter. Einige von ihnen hätten zumindest einen Teil der Vermögenswerte der Erbschaft zu einem früheren Zeitpunkt weit dringender benötigt – beispielsweise für Ausbildungen, den Bau oder Erwerb eines Eigenheims oder die Gründung oder Übernahme eines Geschäfts. Es gibt viele Eltern, die einen Teil ihres persönlichen Vermögens zu Lebzeiten auf ihre Kinder übertragen – aus steuerlichen Gründen oder wegen einer sich abzeichnenden Pflegebedürftigkeit oder um späteren erbrechtlichen Konflikten vorzubeugen. Deshalb überlegen sich viele Eltern, ob und wann sie ihre Liegenschaften auf die Nachkommen übertragen sollen. Mehrere Varianten sind denkbar: Erbvorbezug, Schenkung oder eine gemischte Schenkung mit Wohnrecht oder Nutzniessung oder ein Verkauf. Sind mehrere Nachkommen vorhanden, stellt sich überdies die Frage, in welcher rechtlichen Form sie Eigentümer der Liegenschaft werden sollen: als Alleineigentümer oder als Mit- oder Gesamteigentümer. In der Praxis kann es aus steuerlichen Gründen sinnvoll sein, sich für Gesamteigentum zu entscheiden, zumal die Nachkommen als Erbvorbezugsgemeinschaft eine spätere Aufteilung analog einer Erbteilung steuerfrei vollziehen können.

Vermögensübertragungen an eine Erbvorbezugsgemeinschaft geschehen zu Lebzeiten des Veräusserers, während Zuwendungen eines Erblassers an eine Erbengemeinschaft von Todes wegen erfolgen. Deshalb werden zunächst die lebzeitigen Vermögensübertragungen erläutert und in einem zweiten Kapitel diejenigen von Todes wegen. Die nachfolgenden Ausführungen fokussieren sich auf Sachverhalte, bei denen Liegenschaften (Immobilien) übertragen werden.

Eine lebzeitige Vermögensübertragung kann entgeltlich (Kauf), unentgeltlich (Schenkung) oder teilweise entgeltlich und unentgeltlich (gemischte Schenkung) sowie als Erbvorbezug erfolgen.

Die Schenkung ist ein zivilrechtlicher Begriff. Als Schenkung gilt jede Zuwendung unter Lebenden, womit jemand aus seinem Vermögen einen anderen ohne entsprechende Gegenleistung bereichert (Art. 239 Abs. 1 OR). Wo das Steuerrecht einen zivilrechtlichen Begriff wie jenen der Schenkung verwendet, ist dieser grundsätzlich im Sinne des Zivilrechts zu verstehen und auszulegen.1

Der steuerrechtliche Schenkungsbegriff umfasst vier Elemente, nämlich die Vermögenszuwendung, die Bereicherung des Beschenkten aus dem Vermögen des Schenkers, die fehlende Gegenleistung (Unentgeltlichkeit) sowie – je nach Kanton – der Schenkungswille (animus donandi), wobei gewisse Kantone auf das letztere Erfordernis verzichten.

Schenkungen unterliegen in den meisten Kantonen einer Schenkungssteuer. Die Besteuerung der Beschenkten erfolgt abhängig vom Verwandtschaftsgrad zum Schenker. So müssen beispielsweise in allen Schweizer Kantonen Schenkungen an den Ehepartner überhaupt nicht versteuert werden. Mit Ausnahme von Appenzell Innerhoden, Neuenburg und Waadt gilt das auch, wenn die Nachkommen die Empfänger sind. Generell keine Schenkungssteuer kennen die Kantone Schwyz und Luzern, wobei im Kanton Luzern Schenkungen bis fünf Jahre vor dem Tod des Erblassers dem Erbe zugerechnet und damit von der Erbschaftssteuer erfasst werden.

Handänderungen an Grundstücken zufolge Schenkung bewirken bei der Grundstückgewinnsteuer einen Steueraufschub (§ 216 Abs. 3 lit. a StG ZH in Ausführung von Art. 12 Abs. 3 lit. a StHG).

Die gemischte Schenkung ist kein zivilrechtlicher, sondern ein steuerrechtlicher Begriff. Er bezeichnet Vermögenszuwendungen, die teilweise entgeltlich und unentgeltlich erfolgen. Ob und wie diese besteuert werden, ist abhängig von der kantonalen Steuergesetzgebung am Wohnsitz des Schenkers bzw. im Liegenschaftskanton.

Eine gemischte Schenkung liegt vor, wenn die Parteien den Erwerbspreis bewusst unter dem wahren Wert der Liegenschaft ansetzen (offensichtliches Missverhältnis), mit dem Willen, die Differenz dem Erwerber unentgeltlich zukommen zu lassen (Schenkungswille).2 Dies kommt in der Praxis häufig vor bei der Übertragung von Liegenschaften auf die Nachkommen, indem sie auch die darauf lastende Hypothek übernehmen und / oder dem Veräusserer ein unentgeltliches Wohn- oder Nutzniessungsrecht daran einräumen.

Bei der grundsteuerlichen Beurteilung, ob bei einer Handänderung ein Aufschub gegeben ist, muss geprüft werden, ob die Handänderung auch Elemente der Schenkung enthält.

Damit die Grundstückgewinnsteuer aufgeschoben werden kann, muss zwischen Leistung und Gegenleistung ein offensichtliches Missverhältnis vorliegen.3 Ein solches liegt im Kanton Zürich insbesondere dann vor, wenn zwischen dem vereinbarten Erwerbspreis und dem tatsächlichen Verkehrswert eine Differenz von mindestens 25% besteht.4 Als Erwerbspreis gilt gemäss § 220 Abs. 1 StG ZH der Kaufpreis mit Einschluss aller weiteren Leistungen des Erwerbers (beispielsweise Übernahme einer Hypothek, Anrechnung eines Wohn- oder Nutzniessungsrechts, Übernahme weiterer Verpflichtungen usw.).

Allein die Tatsache, dass der Erwerbspreis unter dem Verkehrswert liegt, spricht nicht zwingend für das Vorliegen einer gemischten Schenkung. Es ist durchaus denkbar, dass im Verkaufsfall nicht das Maximum eines möglichen Kaufpreises erzielt wird. Die Differenz von 25% begründet lediglich die Vermutung, dass zwischen den Werten ein offensichtliches Missverhältnis vorliegt und nicht, «ob ein teilweise unentgeltliches Rechtsgeschäft» vorliegt. Eine Schenkung kann also auch bei einer geringeren Wertdifferenz vorliegen, doch obliegt in diesem Fall der Schenkungsnachweis dem Steuerpflichtigen. Beträgt die Summe aller Gegenleistungen mehr als 75% des Verkehrswerts, liegt steuerrechtlich ein Verkauf vor, für den die Grundstückgewinnsteuer nicht aufgeschoben werden kann.

Von einer gemischten Schenkung kann nur gesprochen werden, wenn die Parteien den Erwerbspreis bewusst unter dem Marktwert der Liegenschaft angesetzt haben, mit dem Willen, die Differenz dem Erwerber unentgeltlich zukommen zu lassen.5 Damit unterscheidet sich die steuerrechtliche Schenkung von anderen Vermögensübertragungen (zum Beispiel von einem günstigen Kauf, Irrtum usw.).

Bestehen zwischen dem Veräusserer und dem Erwerber verwandtschaftliche oder sonstige nahe persönliche Beziehungen, wird der Schenkungswille grundsätzlich vermutet.6 Fehlen demgegenüber verwandtschaftliche Beziehungen, spricht dies gegen eine Schenkung. Es ist dann Sache des Steuerpflichtigen, den Schenkungswillen des Schenkers nachzuweisen. Gelingt dies nicht, wird anstelle des Kaufpreises als grundsteuerlich massgebender Erlös der (höhere) Verkehrswert eingesetzt, weil dem Kaufpreis die rechtsgeschäftliche Bedeutung abgesprochen wird.7

Handänderungen an Grundstücken zufolge gemischter Schenkung bewirken bei der Grundstückgewinnsteuer einen vollständigen Steueraufschub (§ 216 Abs. 3 lit. a StG ZH).8

Der Erbvorbezug ist im Zivilrecht nur rudimentär geregelt. Zivilrechtlich ist der Erbvorbezug als ausgleichungspflichtige Schenkung zu qualifizieren. Wo das Steuerrecht einen zivilrechtlichen Begriff wie jenen des Erbvorbezugs verwendet, ist dieser nach Möglichkeit im Sinne des Zivilrechts zu verstehen und auszulegen.

Das Bundesgericht hat Erbvorbezüge verschiedentlich als unentgeltliche lebzeitige Zuwendungen an gesetzliche Erben in Anrechnung an den Erbteil oder als ausgleichungspflichtige (Art. 626 ZGB) derartige Zuwendungen oder kurz als antizipierte Erbfolge umschrieben.9 Die Praxis versteht unter einem Erbvorbezug sämtliche Rechtsgeschäfte, die der Veräusserer mit Rücksicht auf die Person des Erwerbers als hinreichend sicherem Erbanwärter vornimmt und bei denen er in dieser Rücksicht ganz oder teilweise auf ein Entgelt verzichtet.10 Ein Erbvorbezug ist somit nichts anderes als eine Schenkung an einzelne oder mehrere Erbanwärter und wird steuerlich mit dieser gleichgesetzt.

Beim gemischten Erbvorbezug handelt es sich – wie bei der gemischten Schenkung – um ein Rechtsgeschäft, welches teilweise entgeltlich (beispielsweise durch Übernahme der Hypothek, Einräumung eines Wohnrechts oder einer Nutzniessung) und teilweise unentgeltlich erfolgt. Dies kommt in der Praxis oft bei der Übertragung einer Liegenschaft auf die Nachkommen vor. Wie gemischte Schenkungen setzen auch gemischte Erbvorbezüge ein offensichtliches Missverhältnis zwischen der Leistung und der Gegenleistung verbunden mit einem Schenkungswillen des Zuwenders voraus.

Handänderungen an Grundstücken zufolge Erbvorbezugs bewirken bei der Grundstückgewinnsteuer einen Steueraufschub (Art. 12 Abs. 3 StHG in Ausführung von Art. 12 Abs. 3 lit. a StHG). Der vollständige Steueraufschub tritt auch beim gemischten Erbvorbezug ein.11

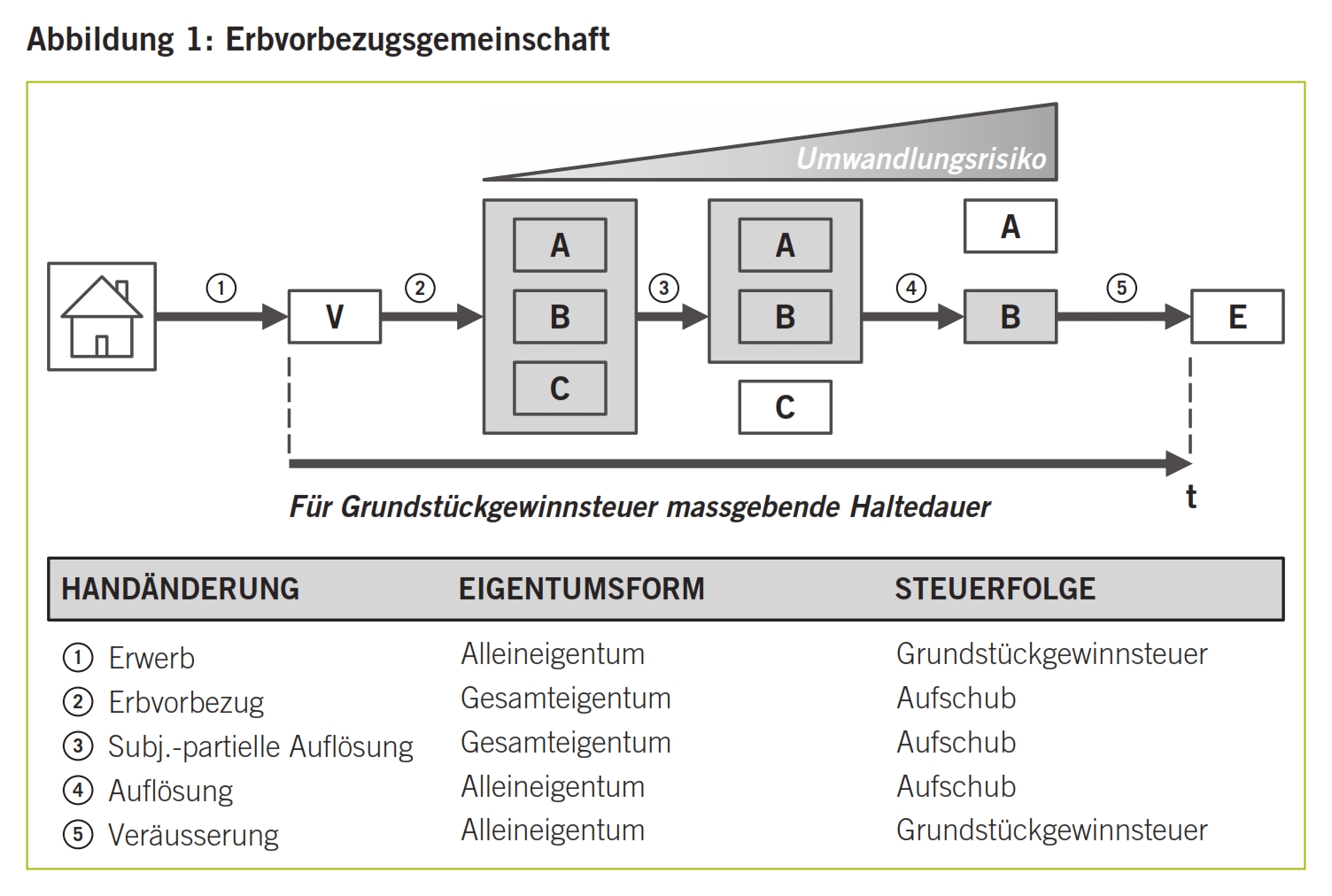

Erbvorbezugsgemeinschaften sind ausschliesslich in Bezug auf Grundstücke von praktischem Interesse. Als Erbvorbezugsgemeinschaft wird die durch einen Erbvorbezug begründete einfache Gesellschaft bezeichnet, welche insbesondere im Kanton Zürich mit Bezug auf die Grundstückgewinnsteuer der Erbengemeinschaft gleichgestellt wird, indem die Beendigung einer solchen Erbvorbezugsgemeinschaft durch Zuweisung des Grundstücks an einen Gesellschafter zu Alleineigentum als steuerprivilegierte Handänderung taxiert wird.12

Mehrere Erbanwärter, denen eine Liegenschaft ganz oder teilweise als Gesamteigentum in Form eines Erbvorbezugs zugekommen ist, bilden eine Gemeinschaft zur gesamten Hand mit Gesamteigentum im Sinne von Art. 652 ff. ZGB. Sachenrechtlich stehen sie demnach zueinander wie die Erben eines ungeteilten Nachlasses. Die beiden Gemeinschaften beruhen auf unterschiedlichen Rechtsverhältnissen: Während die Erben eines ungeteilten Nachlasses eine Erbengemeinschaft im Sinne von Art. 602 ZGB bilden, unterstehen die Gesamteigentümer einer durch Erbvorbezug erworbenen Liegenschaft den Regeln der einfachen Gesellschaft gemäss Art. 530 ff. OR.

Während die Erbengemeinschaft von Gesetzes wegen entsteht (Art. 560 Abs. 1 ZGB), bedarf die Begründung einer Erbvorbezugsgemeinschaft eines öffentlich beurkundeten Vertrags. Mehrere Erbanwärter, die zusammen ein Grundstück als Erbvorbezug erhalten, werden im Grundbuch als «Gesamteigentümer infolge einfacher Gesellschaft» eingetragen.

Unterschiede zwischen den beiden erwähnten Gemeinschaftsformen bestehen auch bei der Auflösung des Gesamteigentums: Wird eine Liegenschaft im Zuge der Erbteilung in das Alleineigentum eines Erben überführt, so ist dafür keine öffentliche Beurkundung nötig.13 Es genügt die faktische Zuweisung (Realteilung) oder der Vollzug eines schriftlichen Teilungsvertrags oder eines Gerichtsurteils. Ist dagegen die Liegenschaft durch einen Erbvorbezug erworben worden, so erfolgt eine spätere Überführung in das Alleineigentum eines Gesellschafters auf dem Weg der Auflösung der Erbvorbezugsgemeinschaft. Es findet sachenrechtlich keine Handänderung, sondern eine Anwachsung beim übernehmenden Gesellschafter durch Ausscheiden der übrigen Gesellschafter statt, die keiner öffentlichen Beurkundung, sondern lediglich einer Anpassung im Grundbuch bedarf.14

Die Besonderheit der Erbvorbezugsgemeinschaft in der Zürcher Steuerpraxis besteht darin, dass eine durch Erbvorbezug begründete Gemeinschaft zur gesamten Hand, obschon sie zivilrechtlich nicht den Regeln der Erbengemeinschaft, sondern jenen der einfachen Gesellschaft untersteht, grundsteuerlich wie das Gesamteigentum einer Erbengemeinschaft behandelt wird.

Die Auflösung dieses Gesamteigentums ist, sofern die Liegenschaft nicht an einen Dritten veräussert, sondern in das Alleineigentum eines Gesellschafters überführt wird bzw. einem solchen zu Alleineigentum anwächst, als weitere «Handänderung infolge Erbvorbezugs» i.S.v. § 216 Abs. 3 lit. a StG ZH zu betrachten, welche analog zu einer Handänderung infolge Erbteilung zum Aufschub der Grundstückgewinnsteuer führt.15

In Abbildung 1 wird das Wesen der Erbvorbezugsgemeinschaft grafisch dargestellt und werden die einzelnen Tatbestandselemente sowie deren Rechtsfolgen erläutert.

Die Zuwendung der Liegenschaft muss entweder vollständig (Schenkung) oder zumindest teilweise (gemischte Schenkung) unentgeltlich erfolgen. Von einem Erbvorbezug kann also nicht gesprochen werden, wenn die Übertragung an einen Erbanwärter gegen Leistungen erfolgt, wie sie von jedem Dritten gefordert würden.16

Mit Bezug auf die Voraussetzungen des gemischten Erbvorbezugs wird auf die vorstehenden Ausführungen verwiesen (offensichtliches Missverhältnis und Schenkungswille).

Die Erbvorbezugsgemeinschaft setzt voraus, dass sämtliche Empfänger der Liegenschaft hinreichend sichere Erbanwärter des Veräusserers sind. Wer Erbe ist, wird in Art. 457 ff. ZGB geregelt. Als hinreichend sichere Erbanwärter gelten im Allgemeinen pflichtteilsgeschützte oder erbvertraglich eingesetzte Erben.17

Aufgrund ihrer jederzeitigen einseitigen Widerrufbarkeit begründet die bloss testamentarische Einsetzung eines nicht pflichtteilsgeschützten Erben m.E. keine hinreichend sichere Erbanwartschaft.

Im Rahmen der Auflösung einer Erbvorbezugsgemeinschaft kann von vornherein nur dann von einer steuerrechtlich privilegierten Handänderung gesprochen werden, wenn die Erbanwärter bezüglich des vorbezogenen Grundstücks eine Gemeinschaft zur gesamten Hand bilden (Gesamteigentum gem. Art. 652 ff. ZGB). Erfolgt eine Übertragung zu Miteigentum, liegt keine Erbvorbezugsgemeinschaft vor.18

Die Zuwendung der Liegenschaft erfolgt in Anrechnung an den künftigen Erbanspruch des Erbanwärters.

Ordnete der Erblasser jedoch an, dass es sich bei der lebzeitigen Zuwendung der Liegenschaft um eine solche handelt, die sich der Erbanwärter in der Erbteilung nicht anrechnen lassen muss (Ausgleichsdispens gem. Art. 626 Abs. 2 ZGB), so handelt es sich um eine nichtausgleichungspflichtige Schenkung und nicht um einen Erbvorbezug und damit auch nicht um eine Erbvorbezugsgemeinschaft, selbst wenn die Erbanwärter die Liegenschaft als einfache Gesellschaft halten.

Rechtsprechung und Lehre haben eine reichhaltige Praxis zur Umwandlung von Erbengemeinschaften in einfache Gesellschaften entwickelt. M.E. gilt diese Praxis für Erbvorbezugsgemeinschaften analog. Denn wie bei der Erbengemeinschaft steht auch bei der Erbvorbezugsgemeinschaft der Liquidationszweck im Vordergrund, nämlich die Sicherung, Erhaltung und sachentsprechende Bewirtschaftung. Die Erbvorbezugsgemeinschaft ist mit anderen Worten von bloss vorübergehender – wenn auch zeitlich nicht befristeter – Dauer. Das Ziel der Erbvorbezugsgemeinschaft ist deren Auflösung durch Überführung des Gesamteigentums aller Erbanwärter in das Allein- oder Miteigentum eines oder mehrerer Erbanwärter.

Deshalb ist Vorsicht geboten, damit der Erbvorbezugsgemeinschaft keine konkludente Zweckänderung attestiert wird, mit der Folge, dass diese vorzeitig beendet und in eine steuerlich nicht privilegierte einfache Gesellschaft umgewandelt wird. Denn damit erhöht sich für die Gesellschafter zusätzlich das Risiko einer steuerlichen Qualifikation als gewerbsmässige Liegenschaftenhändler.

Die Erbvorbezugsgemeinschaft entsteht mit der Übertragung der Liegenschaft durch den Veräusserer in das Gesamteigentum der Erbanwärter.

Mit der späteren Zuweisung der Liegenschaft in das Alleineigentum eines oder in das Miteigentum mehrerer Gesellschafter wird die Erbvorbezugsgemeinschaft beendet.

Bei der Erbvorbezugsgemeinschaft handelt es sich um ein Institut der Zürcher Steuerpraxis. Ihre Rechtsfolgen betreffen ausschliesslich die kommunale Grundstückgewinnsteuer.

Die Grundstückgewinnsteuer wird von den Gewinnen erhoben, die sich bei Handänderungen an Grundstücken oder Anteilen von solchen ergeben (§ 216 Abs. 1 StG ZH in Ausführung von Art. 12 Abs. 1 StHG). Die Ausnahmen sind ausdrücklich und abschliessend im Steuergesetz geregelt.19

Jede Veräusserung von Grundstücken stellt einen steuerbegründenden und die massgebende Haltedauer unterbrechenden Tatbestand dar, sofern nicht ein Aufschub der Besteuerung oder gar eine Steuerbefreiung vorliegt. Steuerbegründend sind somit auch Veräusserungen zwischen Eltern und Kindern, Ehegatten und Geschwistern usw.

Wird die Grundstückgewinnsteuer aufgeschoben, so wird der bis zur betroffenen Handänderung entstandene Gewinn im Zeitpunkt dieser Handänderung noch nicht besteuert. Entsprechend hat der Veräusserer keine Grundstückgewinnsteuer zu entrichten. Für den Erwerber bedeutet dies, dass im Zeitpunkt einer späteren Veräusserung nicht auf die Handänderung abgestellt wird, bei welcher er selber das Grundstück erworben hat, sondern auf die letzte steuerbegründende Handänderung (§ 219 Abs. 3 StG ZH). Die privilegierte Handänderung wird in dem Sinn grundstückgewinnsteuerrechtlich wie nicht geschehen behandelt. «Der neue Grundeigentümer tritt somit in die Fussstapfen seines Rechtsvorgängers und übernimmt den während dessen Besitzesdauer aufgelaufenen Gewinn und die darauf lastende latente Steuerlast (aber auch die Besitzesdauer)».20

Für teilweise entgeltliche und teilweise unentgeltliche Vermögensübertragungen als gemischter Erbvorbezug ist von Bedeutung, dass die Steuer nur entweder vollständig oder überhaupt nicht aufgeschoben werden kann.21

Bei einem Steueraufschub erfolgt der Steuerbezug erst, wenn der Erbanwärter seinerseits die ihm zugewiesene Liegenschaft gewinnbringend weiterveräussert hat. Im Zeitpunkt der Übernahme der Liegenschaft durch einen Erbanwärter lastet auf der Liegenschaft somit eine künftig anfallende Grundstückgewinnsteuer, die den Wert der Liegenschaft im Zeitpunkt der Übernahme grundsätzlich mindert; man spricht deshalb von latenten Grundstückgewinnsteuern.22

Bei als Erbvorbezug übernommenen Grundstücken wird dem die Liegenschaft übernehmenden Erbanwärter sowohl die Haltedauer des Veräusserers als auch diejenige der Erbvorbezugsgemeinschaft angerechnet. Entsprechend spielt es bei der Gewinnermittlung für die Steuerveranlagung keine Rolle, zu welchem Preis sich der Erbanwärter das von ihm im Rahmen der Auflösung der Erbvorbezugsgemeinschaft übernommene Grundstück anrechnen liess; entscheidend für die Bestimmung der Anlagekosten im Fall eines Verkaufs durch den Übernehmer ist der bei der letzten Handänderung bezahlte Kaufpreis zuzüglich sämtlicher während der massgebenden Haltedauer – vom Veräusserer, der Erbvorbezugsgemeinschaft sowie dem Übernehmer – getätigten wertvermehrenden Investitionen und weiteren Aufwendungen (§ 221 StG ZH).

Bei einer mehr als 20-jährigen Haltedauer kann der Veräusserer eines im Kanton Zürich gelegenen Grundstücks anstelle des ursprünglichen Erwerbspreises wahlweise die Anrechnung des Verkehrswerts vor 20 Jahren verlangen (§ 220 Abs. 2 StG ZH). In diesem Fall tritt eine gesetzlich gewollte Besteuerungslücke ein, da der Gesetzgeber nur den Gewinn der letzten 20 Jahre besteuern will.23 Folge davon ist, dass sich diese Regelung zugunsten der steuerpflichtigen Person auswirkt, da der Verkehrswert vor 20 Jahren in der Regel höher als der tatsächliche Erwerbspreis ist.24

Die Grundstückgewinnsteuer wird aufgeschoben, wenn im Handänderungszeitpunkt der Steuertatbestand einer Erbvorbezugsgemeinschaft erfüllt ist (§ 216 Abs. 3 lit. a StG ZH). Solche Steueraufschubtatbestände können unbeschränkt aneinandergekettet werden.25 So beispielsweise im Zeitpunkt der Begründung sowie bei jeder einzelnen subjektiv-partiellen Auflösung der Erbvorbezugsgemeinschaft bis zu ihrer vollständigen Auflösung. Beim Ausscheiden eines Erbanwärters wächst der Anteil am Liquidationsergebnis der verbleibenden Erbanwärter (Anwachsung) und führt zu einem Steueraufschub.26

Lösen die Erbanwärter als Gesamteigentümer zufolge einfacher Gesellschaft zu einem späteren Zeitpunkt die Erbvorbezugsgemeinschaft auf, indem einer der Erbanwärter das Grundstück – vor oder nach dem Tod des Erblassers – zu Alleineigentum übernimmt und den oder die anderen auszahlt, so liegt nach der zürcherischen Praxis eine der Erbteilung nahestehende Handänderung im Sinne von § 216 Abs. 3 lit. a StG ZH vor, die zum erneuten Aufschub der Grundstückgewinnsteuer berechtigt.27

Der gleiche Privilegierungsgrund einer «erbteilungsähnlichen Handänderung» ist ferner mangels Veräusserung an Dritte bei Begründung von Miteigentum an einem bisher im Gesamteigentum der Erbanwärter stehenden Grundstück anzunehmen, sofern es dabei überhaupt zu einer Anteilsverschiebung kommt: Wird nämlich bei unveränderten Quoten lediglich Gesamteigentum in Miteigentum umgewandelt, fehlt es mangels Änderung der mehrfachen Rechtszuständigkeit schon am Erfordernis der zivilrechtlichen Handänderung.28 Sind die Parteien der Erbvorbezugsgemeinschaft beispielsweise alle zu ¼ an der Erbvorbezugsgemeinschaft beteiligt und wird das Gesamteigentum in Miteigentum zu je ¼ umgewandelt, so fallen für sie keine Grundstückgewinnsteuern an.

Sowohl die Begründung als auch die Führung und Auflösung einer Erbvorbezugsgemeinschaft bieten zahlreiche Stolpersteine. So ist einerseits auf eine korrekte vertragliche und grundbuchliche Ausgestaltung zu achten. Ferner gilt es, die zur Umwandlung von Erbengemeinschaften sowie die zur Qualifikation als Liegenschaftenhändler entwickelte Verwaltungspraxis stets im Auge zu halten. Dies gilt in besonderem Masse für diejenigen Fälle, bei denen die Erbvorbezugsgemeinschaft das Potenzial ihrer Liegenschaften ausnutzen und die Wertsteigerung gemeinsam realisieren möchte.

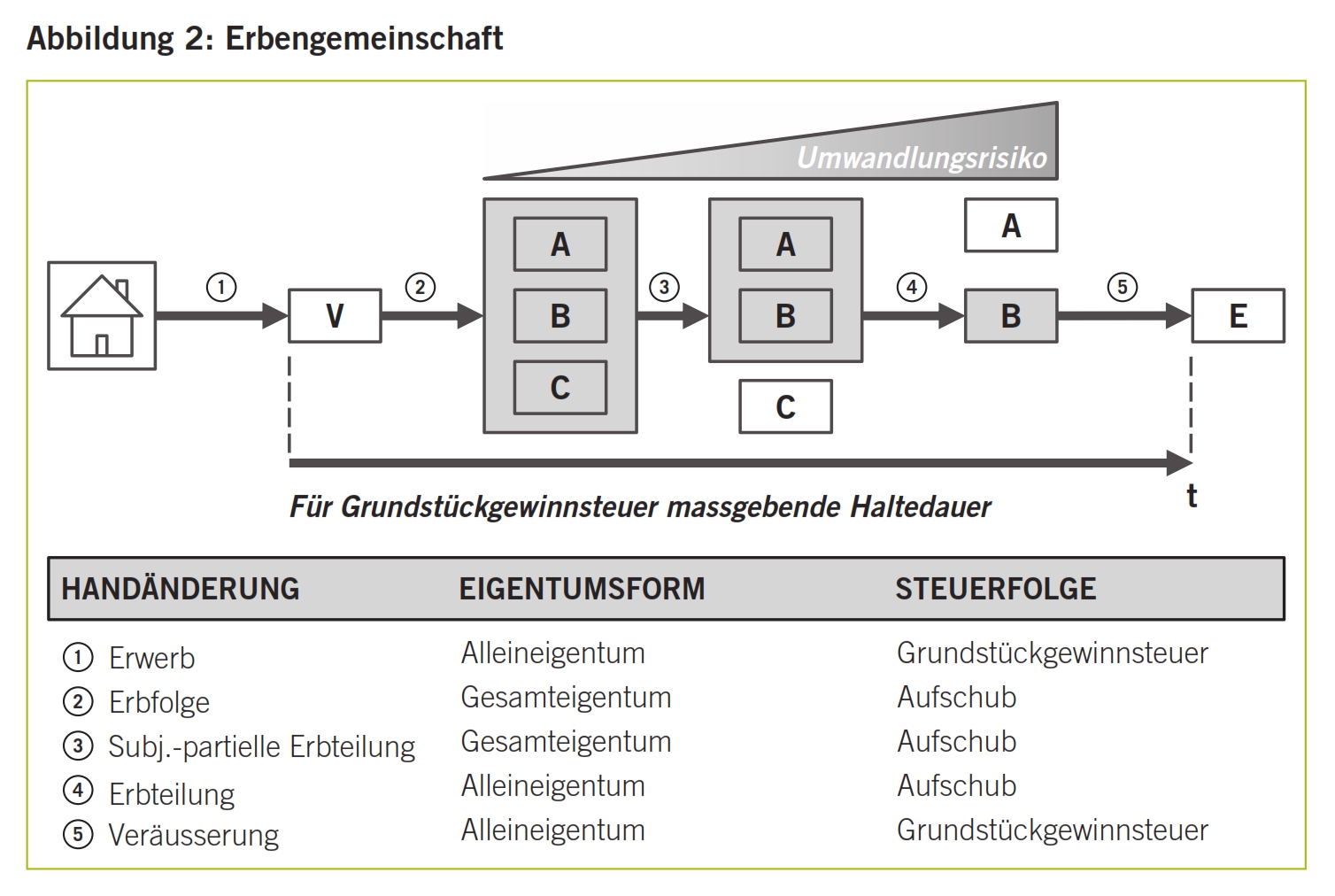

Vermögensübertragungen von Todes wegen erfolgen im Erbgang durch Erbfolge, Vermächtnis oder Erbteilung (§ 216 Abs. 3 lit. a StG ZH in Ausführung von Art. 12 Abs. 3 lit. a StHG). Der Erbgang wird mit dem Tod des Erblassers eröffnet (Art. 537 Abs. 1 ZGB) und mit dem Vollzug der Erbteilung beendet. Wo das Steuerrecht einen Begriff wie jenen des Erbgangs, der Erbfolge oder der Erbteilung verwendet, sind diese grundsätzlich im Sinne des Zivilrechts zu verstehen und auszulegen.29

Für den Übergang des Nachlassvermögens vom Erblasser auf seine Erben gilt das Prinzip der Universalsukzession (Art. 560 ZGB). Es besagt, dass das Vermögen des Erblassers als Ganzes, mit sämtlichen Rechten und Pflichten, auf die Erben übergeht (Gesamtrechtsnachfolge). Die Erbschaft umfasst alle geldwerten Gegenstände des Erblassers. Dazu zählen nicht nur die Werte, die er hinterlassen hat, sondern auch deren Zuwachs wie Zinsen, Früchte usw. sowie alle Ersatzwerte, die an die Stelle der ursprünglich hinterlassenen Vermögensstücke getreten sind (Surrogation).30 Die Erben werden unmittelbar mit dem Tod des Erblassers Gesamteigentümer sämtlicher Grundstücke. Die Verfügungsmacht darüber erhalten sie aber erst, wenn sie im Grundbuch als solche eingetragen sind (Art. 656 Abs. 2 ZGB).

Handänderungen an Grundstücken im Zusammenhang mit der Erbfolge führen bei der Grundstückgewinnsteuer zu einem Steueraufschub (§ 216 Abs. 3 lit. a StG ZH in Ausführung von Art. 12 Abs. 3 lit. a StHG).

Bei der Erbengemeinschaft handelt es sich um eine Zwangsgemeinschaft, welche von Gesetzes wegen entsteht und mit ihrer Auflösung endet.

Gibt es mehrere Erben, entsteht zwischen ihnen ein Gesamthandverhältnis, und sie werden als Erbengemeinschaft Gesamteigentümer am Nachlassvermögen (Art. 560 i.V.m. Art. 602 Abs. 1 und 2 ZGB) und haften solidarisch für die Schulden des Erblassers (Art. 603 Abs. 1 ZGB).31 Die Erben verfügen unter Vorbehalt der vertraglichen oder gesetzlichen Vertretungs- und Verwaltungsbefugnisse nur gemeinsam – d.h. grundsätzlich einstimmig – über die Rechte der Erbschaft (Art. 602 Abs. 2 ZGB).

Bei Liegenschaften im Nachlass erfolgt der Übergang des Eigentums vom Erblasser auf seine Erben ausserbuchlich. Rechtsgrund bildet die Erbfolge und die Erben werden im Grundbuch auf Ersuchen und gegen Vorlage einer Erbbescheinigung als «Gesamteigentümer infolge Erbengemeinschaft» eingetragen.

Bis zur Auflösung der Erbengemeinschaft haben die Miterben erstens keine individuellen, selbstständigen Rechte am Nachlass und zweitens – wenn der Erblasser nichts anderes festgelegt hat – den gleichen Anspruch auf einzelne Vermögenswerte der Erbschaft (Art. 610 Abs. 1 ZGB). Der Erbteil an einer ungeteilten Erbschaft besteht formell zwar aus Gesamteigentum am Nachlass, materiell hingegen lediglich aus einer fiktiven Quote daran (= Liquidationsanteil).32

Nach der bundesgerichtlichen Rechtsprechung ist die Erbengemeinschaft ihrem Wesen nach ein auf Liquidation angelegtes Übergangsgebilde mit bloss vorübergehendem Charakter (Liquidationsgemeinschaft).33 Die Erbengemeinschaft bezweckt die Sicherung, Erhaltung und sachentsprechende Bewirtschaftung des Nachlassvermögens bis zur Erbteilung. Ziel der Erbengemeinschaft ist deren Auflösung durch Überführung des Gesamteigentums aller Erben in Alleineigentum oder gemeinschaftliches Eigentum der berechtigten Erben (Erbteilung).

Solange die Erben eine Erbengemeinschaft bilden oder ausdrücklich die Fortführung der Erbengemeinschaft auf bestimmte oder unbestimmte Zeit vereinbart haben, unterstehen sie weiterhin den erbrechtlichen Regeln über die Erbengemeinschaft.

Die Erbengemeinschaft löst sich auf, sobald die Erbteilung restlos vollzogen ist. Bis zu diesem Zeitpunkt besteht die Erbengemeinschaft mit Bezug auf das noch nicht verteilte Nachlassvermögen (objektiv-partielle Erbteilung) oder mit den noch nicht ausgeschiedenen Erben (subjektiv-partielle Erbteilung) fort.

Erbengemeinschaften können von allen oder einzelnen Erben mit sämtlichen Erbschaftsgegenständen oder Teilen davon über längere Zeit fortgesetzt werden.34 Voraussetzung ist, dass die Erbengemeinschaft während ihrer Dauer nicht den Zweck ändert und – falls sie ihre Fortsetzung vereinbart – nur die Liquidation aufschiebt.35

Die Erbengemeinschaft trägt den Keim der Auflösung in sich: Sie verfolgt den vorübergehenden Zweck der Sicherung, Erhaltung und sachentsprechenden Bewirtschaftung des Nachlassvermögens bis zur Erbteilung. Wird dieser Zweck nicht mehr verfolgt oder tritt er in den Hintergrund, so haben die Erben – ausdrücklich oder konkludent – eine neue Gemeinschaft, in der Regel eine einfache Gesellschaft, gegründet.36 Damit gilt die Erbteilung als vollzogen und die Erbengemeinschaft als aufgelöst.

Nach der bundesgerichtlichen Rechtsprechung sind Erbengemeinschaften über Jahrzehnte zulässig.37 Die Dauer der Erbengemeinschaft ist zeitlich nicht limitiert. Im Sinne einer Vermutung kann eine Erbengemeinschaft über eine Generation, also 25 Jahre, fortgeführt werden. Danach findet regelmässig eine Beweislastumkehr statt. Nach 25 Jahren liegt es somit an den Erben, ihren Fortführungswillen darzutun und glaubhaft zu machen, dass sie ihre Erbengemeinschaft nicht in eine einfache Gesellschaft überführt haben.

Obschon Erbengemeinschaften sehr lange fortbestehen können, zeigt die Praxis, dass es von Vorteil ist, wenn mit der Auflösung der Erbengemeinschaft (Erbteilung) nicht zu lange zugewartet wird. Dies schafft klare und überschaubare Verhältnisse unter den Beteiligten, aber auch gegenüber der Steuerbehörde.

Wo das Steuerrecht einen zivilrechtlichen Begriff wie jenen der Erbteilung verwendet, ist dieser grundsätzlich im Sinne des Zivilrechts zu verstehen und auszulegen.38

Durch die Erbteilung wird das Nachlassvermögen mit Aktiven und Passiven aus dem Gesamteigentum der Erben in das Alleineigentum des Berechtigten überführt (Art. 602 Abs. 2 ZGB). Dies geschieht in der Regel entweder durch Vollzug eines Erbteilungsvertrags (Art. 634 ZGB), einer Realteilung (Art. 634 ZGB) oder eines gerichtlichen Urteils (Art. 604 ZGB).

Es gibt drei Arten von Erbteilungsverträgen: die vollständige Auflösung der Erbengemeinschaft, die subjektiv-partielle Erbteilung oder die objektiv-partielle Erbteilung.

Die Erbengemeinschaft löst sich auf, wenn sämtliche Aktiven und Passiven der Erbschaft restlos aus dem Gesamteigentum aller Erben in das Alleineigentum des Berechtigten überführt worden ist (Art. 602 Abs. 1 ZGB).

Wird nicht der gesamte Nachlass geteilt bzw. scheiden nur einzelne Mitglieder aus der Erbengemeinschaft aus, spricht man von einer partiellen Erbteilung unter Fortsetzung der Erbengemeinschaft.

Bei einer Teilliquidation des Nachlasses können sich auch Kombinationen zwischen subjektiv- und objektiv-partieller Teilung ergeben.39

Solange noch ungeteiltes Erbschaftsvermögen vorhanden ist, bleibt die Erbengemeinschaft bestehen.40

Subjektiv-partiell: Bei der subjektiv-partiellen Erbteilung wird ein Erbe oder werden mehrere Erben abgefunden und scheiden aus, während die Übrigen die Erbengemeinschaft fortführen.41

Objektiv-partiell: Bei der objektiv-partiellen Erbteilung setzen sich die Erben zunächst nur über einen Teil der Nachlassaktiven oder -passiven auseinander.42 Das bedeutet, dass sämtliche Erben in der Erbengemeinschaft verbleiben, unter sich jedoch bereits Teile des Nachlassvermögens zuweisen.

Die Grundstückgewinnsteuer wird aufgeschoben, wenn im Handänderungszeitpunkt der Steuertatbestand der Erbfolge oder der Erbteilung erfüllt ist (§ 216 Abs. 3 lit. a StG ZH in Ausführung von Art. 12 Abs. 3 lit. a StHG).43 Die Steueraufschubtatbestände können unbeschränkt aneinandergekettet werden.44 So beispielsweise im Zeitpunkt der Erbfolge, sodann bei jeder partiellen Erbteilung und schliesslich bei der Auflösung der Erbengemeinschaft.

Bei einem Steueraufschub zufolge Erbgang oder Erbteilung erfolgt der Steuerbezug erst, wenn der Erbe seinerseits die ihm zugewiesene Liegenschaft gewinnbringend weiterveräussert. Im Zeitpunkt der Übernahme der Liegenschaft durch einen Erben lastet auf der Liegenschaft somit eine künftig anfallende Grundstückgewinnsteuer, die den Wert der Liegenschaft im Zeitpunkt ihrer Übernahme grundsätzlich mindert; man spricht deshalb von latenten Grundstückgewinnsteuern.45

Bei geerbten Grundstücken wird dem die Liegenschaft übernehmenden Erben sowohl die Haltedauer des Erblassers als auch der Erbengemeinschaft angerechnet. Entsprechend spielt es bei der Gewinnermittlung für die Steuerveranlagung keine Rolle, zu welchem Preis sich der Erbe das von ihm im Rahmen der Erbteilung übernommene Grundstück anrechnen liess; entscheidend für die Bestimmung der Anlagekosten im Fall eines Verkaufs durch den Erben ist der bei der nächstfrüheren nicht privilegierten Handänderung der vom Erblasser bezahlte Kaufpreis (Art. 12 Abs. 3 lit. a StHG und § 219 Abs. 3 StG ZH) zuzüglich sämtlicher während der massgebenden Haltedauer – vom Erblasser, der Erbengemeinschaft sowie dem Übernehmer – getätigten wertvermehrenden Investitionen und weiteren Aufwendungen (§ 221 StG ZH).46

Bei einer mehr als 20-jährigen Haltedauer kann der Veräusserer eines im Kanton Zürich gelegenen Grundstücks anstelle des ursprünglichen Erwerbspreises wahlweise die Anrechnung des Verkehrswerts vor 20 Jahren verlangen (§ 220 Abs. 2 StG ZH). In diesem Fall tritt eine gesetzlich gewollte Besteuerungslücke ein, da der Gesetzgeber nur den Gewinn der letzten20 Jahre besteuern will.47 Folge davon ist, dass sich diese Regelung zugunsten der steuerpflichtigen Person auswirkt, da der Verkehrswert vor 20 Jahren in der Regel höher als der tatsächliche Erwerbspreis ist.48

Erbengemeinschaften können sich nicht nur durch Realteilung, den Vollzug eines Erbteilungsvertrags oder eines Gerichtsurteils auflösen, sondern auch durch die Umwandlung der Erbengemeinschaft in eine andere Gemeinschaftsform, in der Regel eine einfache Gesellschaft. Die Umwandlung in eine Personengesellschaft stellt teilungsrechtlich ein Surrogat dar, das grundsätzlich der rechtsgeschäftlichen Auflösung der Erbengemeinschaft entspricht.

Die Umwandlung ist im Hinblick auf die Rechts- und Planungssicherheit der Erben deshalb problematisch, weil die Vermögenswerte der Erbschaft äusserlich zwar weiterhin ganz oder teilweise im Gesamteigentum bleiben, die Erben im internen Verhältnis jedoch nicht mehr den erbrechtlichen Regeln für Erbengemeinschaften, sondern neu den Regeln einer Personengesellschaft (einfache Gesellschaft, Kollektiv- oder Kommanditgesellschaft) unterstehen und sich möglicherweise über die damit verbundenen rechtlichen und steuerlichen Konsequenzen nicht im Klaren sind.49

Von einer Umwandlung betroffen sind in der Praxis oft Erben, die mangels geeigneter alternativer Anlagemöglichkeiten beschliessen, das brachliegende Potenzial auszuschöpfen, indem sie eine erblasserische Liegenschaft zunächst umfassend renovieren und diese anschliessend gemeinsam wertsteigernd veräussern.

Die Gründung einer einfachen Gesellschaft setzt eine vertragsmässige Bindung von zwei oder mehreren Personen zur Erreichung eines gemeinsamen Zwecks mit gemeinsamen Kräften oder Mitteln voraus (Art. 530 Abs. 1 OR). Sie untersteht grundsätzlich den allgemeinen Bestimmungen des Obligationenrechts.

Die Erbengemeinschaft wandelt sich zu einer einfachen Gesellschaft, wenn die Erben über die Sicherung, Erhaltung und sachentsprechende Bewirtschaftung der Erbschaft hinaus einen weitergehenden gemeinsamen Zweck mit gemeinsamen Kräften und Mitteln verfolgen. Der Zweck der Gemeinschaft ist bei einer Umwandlung in eine einfache Gesellschaft mit anderen Worten nicht mehr auf die blosse Liquidation, sondern regelmässig auf Erwerb bzw. auf die gemeinschaftliche Verwaltung einer Liegenschaft aus dem Nachlass ausgerichtet. Entscheidend ist, ob die Erben die Absicht hatten, aus dem Provisorium und der Passivität der Erbengemeinschaft in eine dauernde und aktive Zweckverfolgung hinüberzutreten.50

Dies setzt voraus, dass die Erben nach aussen hin erkennbar bereit sind, ihre persönliche Rechtsstellung einem gemeinsamen, von allen Erben verfolgten Zweck unterzuordnen, um so einen Beitrag zum Gemeinschaftszweck zu leisten.51 Ein solcher kann beispielsweise in einer geplanten Sanierung oder Bewirtschaftung einer Liegenschaft bestehen.52

Die Umwandlung einer Erbengemeinschaft in eine einfache Gesellschaft bedarf ferner einer ausdrücklichen oder stillschweigenden Vereinbarung unter den Erben, woraus sich ergibt, dass sie die fortgesetzte Erbengemeinschaft aufheben und die Liegenschaft neu als einfache Gesellschaft halten, verwalten und / oder bewirtschaften wollen.53

Eine solche Vereinbarung beinhaltet den gemeinsamen Willen, sich gesellschaftsrechtlich zu binden (Art. 530 Abs. 1 OR). Der Vertragsabschluss folgt den allgemeinen Bestimmungen des Obligationenrechts (Art. 1 und Art. 18 OR) und kann auch stillschweigend erfolgen bzw. sich konkludent aus dem tatsächlichen Verhalten der Beteiligten ergeben.54

Eine ausdrückliche Umwandlung erfolgt in der Regel durch den Abschluss eines schriftlichen Gesellschaftervertrags und einer anschliessenden Eintragung im Grundbuch (Art. 96 Abs. 3 GBV): «Gesamteigentümer infolge einfacher Gesellschaft» anstelle von «Gesamteigentümer infolge Erbengemeinschaft».

Gründung einer Kollektivgesellschaft hinsichtlich der unveränderten Fortführung sämtlicher Aktiven und Passiven des erblasserischen Baugeschäfts.55

In der Praxis bereiten Fälle einer stillschweigenden Umwandlung oftmals Mühe. Denn die Fortsetzung der Erbengemeinschaft wird gegenüber der Umwandlung zwar grundsätzlich vermutet.56 Ob eine blosse Fortsetzung der Erbengemeinschaft oder eine Absicht vorliegt, die Erbengemeinschaft in eine einfache Gesellschaft umzuwandeln, muss durch Auslegung des konkreten Verhaltens der Erben ermittelt werden. Charakteristischerweise besteht in solchen Fällen oft kein schriftlicher Gesellschaftsvertrag, sondern entweder gar kein Vertrag oder ein missverständlicher und damit fehlerhaft formulierter Vertrag auf Fortsetzung der Erbengemeinschaft.57 Dies bedeutet, dass es nicht auf den tatsächlichen subjektiven Willen der Erben ankommt, sondern auf den objektiven (d.h. normativen) Sinn ihres Verhaltens. Es kann also sein, dass es den Erben im Ergebnis gar nicht bewusst war – oder schlimmer noch: von diesen gar nicht gewollt ist –, dass ihnen normativ ein Umwandlungswille attestiert wird.58

Bei Gesamteigentum ist im Grundbuch das Rechtsverhältnis anzugeben, worauf es begründet wurde (Art. 96 Abs. 1 und 3 GBV). Den Angaben des Grundbuchs kommt die in Art. 9 ZGB angeordnete verstärkte Beweiskraft zu, d.h. diese Angaben haben die Vermutung der Richtigkeit für sich, solange nicht die Unrichtigkeit ihres Inhalts nachgewiesen ist.59 Das Gleiche ergibt sich aus Art. 937 ZGB, wonach hinsichtlich der in das Grundbuch aufgenommenen Grundstücke für den Eingetragenen die Vermutung besteht, dass ihm das eingetragene Recht mit dem durch den Eintrag bezeichneten Inhalt wirklich zusteht.60

Auf den Grundbucheintrag («Gesamteigentümer infolge Erbengemeinschaft» anstelle von «Gesamteigentümer infolge einfacher Gesellschaft») kann nicht in jedem Fall abgestellt werden.61 Denn ein Grundbucheintrag kann nachträglich unrichtig werden und ist entsprechend zu bereinigen, wenn das Gesamteigentum aufgrund eines anderen als des im Grundbuch vermerkten Gemeinschaftsverhältnisses besteht, sofern ein solches ausserbuchlich bzw. ohne öffentlich beurkundeten Vertrag entstanden ist, was insbesondere bei einer stillschweigenden Umwandlung einer Erbengemeinschaft in eine einfache Gesellschaft der Fall ist.

Die Verwaltungspraxis stellt bei der Beurteilung der Vorgehensweise der Erben auf eine objektive Betrachtungsweise ab.62 Sie entscheidet im Einzelfall anhand objektiver Kriterien, ob eine Erbengemeinschaft ihren Liquidationszweck nicht mehr verfolgt und sich in eine andere Gemeinschaftsform, vorzugsweise in eine einfache Gesellschaft gewandelt hat.63

Nach der teilweise strengen Gerichts- und Verwaltungspraxis tritt an die Stelle eines schriftlichen Gesellschaftervertrags eine gemeinsame Tätigkeit der Erben, die als konkludente Vereinbarung eines gesellschaftsrechtlichen Zwecks ausgelegt wird, was eine Umwandlung der Erbengemeinschaft in eine handelsrechtliche Personengesellschaft – in der Regel eine einfache Gesellschaft – zur Folge haben kann.

Entscheidend ist, ob die Erben durch ihr konkludentes Verhalten – das auch stillschweigend erfolgen kann – ihre gemeinsame Absicht manifestiert haben, aus dem provisorischen und passiven Charakter einer Erbengemeinschaft hinauszutreten und neu einen dauernden und aktiven Zweck zu verfolgen.64

- Investitionen: Nicht schädlich ist die Aufnahme einer Hypothek für eine Renovation, sofern damit lediglich die Beseitigung von Schäden bezweckt wird, die schon im Zeitpunkt des Erbgangs vorlagen. Die Finanzierung eines Bauvorhabens durch Eigenmittel spricht nicht grundsätzlich gegen eine Umwandlung der Erbengemeinschaft in eine einfache Gesellschaft, aber auch nicht dafür.65 Demgegenüber spricht die Belastung eines bisher unbelasteten Grundstücks mit einem hohem Grundpfand von 300 000 Franken für eine Umwandlung.66 Für eine Umwandlung spricht auch die Aufnahme einer Hypothek für einen Neubau.67 Die zur Finanzierung und Renovation eines Gasthauses erfolgte hypothekarische Belastung geht über die blosse Sicherung, Erhaltung und sachentsprechende Bewirtschaftung eines Nachlassgrundstücks hinaus und signalisiert, dass sich die Erbengemeinschaft in eine einfache Gesellschaft umgewandelt hat.68

- Bauprojekte und Umnutzungen: Das gemeinsame Realisieren eines Bauprojekts durch die Erbengemeinschaft erfüllt regelmässig den Tatbestand des planmässigen und systematischen Vorgehens, der auf eine Umwandlung hindeutet. Nach der älteren Praxis der Steuerämter zählte die Überbauung einer Nachlassparzelle noch regelmässig zu einer für Erbengemeinschaften zulässigen sachentsprechenden Bewirtschaftung.69 Solche Vorhaben waren und sind in der Praxis weit verbreitet. Damit war es den Erben nach der alten Praxis grundsteuerrechtlich nicht verwehrt, eine Nachlassliegenschaft zunächst zu überbauen und die Erbengemeinschaft erst nach Abschluss der Überbauung aufzulösen. Diese Einschätzungspraxis wurde verschärft und die gemeinsame Überbauung von Nachlassgrundstücken mit Mehrfamilienhäusern bzw. ganz allgemein die Durchführung grösserer Bauvorhaben durch die Erben wird regelmässig als Vorgehen gewürdigt, das den Rahmen einer sachentsprechenden Bewirtschaftung sprengt und damit zu einer Umwandlung führt.70 Dies gilt auch für die gemeinsame Realisierung eines Neubauprojekts durch Erschliessung und anschliessende gewinnbringende Veräusserung71 sowie für die Veräusserung eines bedeutenden Teils der Nachlassliegenschaften und die Überbauung der verbleibenden Grundstücke72 bzw. die gemeinsame Überbauung eines Nachlassgrundstücks (Bauland) mit Bildung von Stockwerkeigentum und anschliessendem Verkauf von Wohneinheiten.

Tiefgreifende Umschichtungen des Liegenschaftenbestands deuten auf eine planmässige und systematische Vorgehensweise und damit auf die Umwandlung der Erbengemeinschaft hin.73 Dies gilt auch im Fall einer Kündigung bzw. einer Neuverhandlung sämtlicher Miet- und Pachtverträge sowie der Umnutzung einer Liegenschaft. So stellte beispielsweise der Abschluss eines Baurechtsvertrags über eine Nachlassliegenschaft grundsätzlich keine blosse Verwaltungshandlung der Erbengemeinschaft dar.74 Demgegenüber stellt die blosse Verpachtung eines unbebauten Grundstücks an einen Landwirt noch keine Teilungshandlung dar.75

- Umbau, Renovation und Sanierung: Das Bundesgericht verneinte eine stillschweigende Umwandlung einer Erbengemeinschaft, die 25 Jahre gedauert hat und die während dieser Zeit eine Liegenschaft wertschöpfend umgebaut (Umbauten zu Wohnzwecken, Renovationen, Umgebungsarbeiten) und schliesslich gemeinsam veräussert hat.76 Es liegt auch keine Umwandlung vor, wenn die Erben eine umfassende Sanierung durchführen, die bereits durch den Erblasser projektiert wurde.77 Diese Einzelfälle dürfen aber nicht darüber hinwegtäuschen, dass umfassende Sanierungen von Liegenschaften vor einer anschliessenden Veräusserung im Allgemeinen den Tatbestand der Umwandlung erfüllen dürften.

- Zeitablauf: Bei einer über 40 Jahre dauernden Erbengemeinschaft besteht die Vermutung, dass sie sich in eine neue Gemeinschaft, in der Regel eine einfache Gesellschaft, umgewandelt hat.78 Erbengemeinschaften können jedoch über Jahrzehnte bestehen.79 Finden zwei von mehreren Erben die anderen für ihre Erbansprüche ab, um das vom Erblasser hinterlassene landwirtschaftliche oder sonstige Gewerbe zu übernehmen und auf Dauer gemeinsam zu betreiben, so ist das ein starkes Indiz dafür, dass die Erbteilung mit Bezug auf diese Liegenschaft vollzogen und die Erbengemeinschaft unter allen Beteiligten aufgehoben und von den Übernehmern als handelsrechtliche Gesellschaft (i.d.R. als einfache Gesellschaft) weitergeführt wird.80

Es gibt mit Bezug auf die Umwandlung von Erbengemeinschaften in einfache Gesellschaften leider noch keine gefestigte Rechtsprechung mit allgemeingültigen, klaren Regeln. Die Steuerbehörden verfügen bei der Fallbeurteilung über ein relativ breites Ermessen.

Im Hinblick auf die einschneidenden Folgen einer Umwandlung der Erbengemeinschaft in eine einfache Gesellschaft und die damit möglicherweise einhergehende Rechtsunsicherheit der davon betroffenen Erben ist eine solche nach der hier vertretenen Ansicht nicht leichthin anzunehmen. So stellte das Bundesgericht denn auch klar, dass weder die vollständige Teilung einer Erbschaft noch die Auflösung der Erbengemeinschaft vermutet werden, solange noch nennenswerte Nachlassgegenstände ungeteilt geblieben sind. Demzufolge ist im Zweifelsfalle die Fortsetzung der Erbengemeinschaft gegenüber ihrer Auflösung durch Umwandlung in eine einfache Gesellschaft zu vermuten.81

Fehlen ausdrückliche Willenserklärungen der Erben, muss für das Vorliegen einer allseitigen gesellschaftsrechtlichen Zweckvereinbarung eine eindeutige Förderungspflicht der Erben als einfache Gesellschafter hinzukommen. Mit der Erbengemeinschaft besteht bereits eine gesetzliche Bindung unter den Erben, deshalb darf nicht allein aus der Tatsache ihres Zusammenwirkens und der wirtschaftlichen Bedeutung eines Liegenschaftsprojekts auf einen darüber hinausgehenden rechtsgeschäftlichen Bindungswillen der Erben geschlossen werden. Hinzukommen muss vielmehr eine die einfache Gesellschaft kennzeichnende, über die Erbengemeinschaft hinausgehende und sich von ihr klar unterscheidende gesellschaftsvertragliche Beziehung.82 Eine solche Vereinbarung ist umso mehr erforderlich, als mit der Erbengemeinschaft, die über Jahrzehnte fortbestehen kann, bereits ein Gesamthandverhältnis besteht und die Gründung einer einfachen Gesellschaft ohnehin eine Ausnahme im Sinne des Art. 530 Abs. 2 OR darstellt (Subsidiaritätsprinzip).83

Die Zweckänderung – fort von der blossen Liquidation hin zu einem weitergehenden Zweck – muss also von allen Erben gewollt sein und die Auslegung muss zu einem zweifelsfreien Ergebnis führen, wenn aus bloss objektiven Umständen ein Umwandlungswille der Erben hergeleitet werden soll.84

Mit der Umwandlung der Erbengemeinschaft in eine handelsrechtliche Gesellschaft gilt die Erbengemeinschaft als aufgelöst.85 Die gemeinsame Berechtigung der bisherigen Erben als Gesamteigentümer an den Erbschaftsgegenständen wird damit nicht mehr auf einer erbrechtlichen, sondern neu auf einer gesellschaftsrechtlichen Grundlage fortgesetzt.

Die Umwandlung einer Erbengemeinschaft in eine Gesellschaft führt zum Untergang des Rechts jedes Erben, die Teilung der Erbschaft zu verlangen bzw. eine Teilungsklage zu erheben (Art. 604 Abs. 1 ZGB, Teilungsklage) oder die amtliche Erbschaftsverwaltung zu beantragen.

Mit der Umwandlung endet auch das Mandat des Willensvollstreckers86 und es findet ein Wechsel des Gerichtsstands statt.

Während bei Erbengemeinschaften nur ein gemeinsames, also einstimmiges Handeln sämtlicher Erben möglich ist, kann bei einfachen Gesellschaften – mangels anderslautender Regelung – nach aussen jeder Gesellschafter die Gesellschaft auch ohne Mitwirkung der übrigen Gesellschafter vertreten (Art. 535 Abs. 1 OR).

Die Auflösung der in eine Personengesellschaft umgewandelten Erbengemeinschaft hat nach den Regeln des Gesellschaftsrechts und nicht mehr nach erbrechtlichen Teilungsregeln zu erfolgen (Liquidation statt Erbteilung).87

Hat sich die Erbengemeinschaft ausdrücklich oder stillschweigend in eine handelsrechtliche Personengesellschaft unter Fortsetzung des Gesamteigentums umgewandelt, so ist damit die Teilung der Erbschaft vollzogen; weitere Handänderungen an Nachlassgrundstücken gelten nicht mehr als Erbteilung i.S.v. Art. 12 Abs. 3 lit. a StHG und § 216 Abs. 3 lit. a StG ZH.88 Dies bedeutet, dass die bei der Auflösung der Gesellschaft vollzogene Realteilung, bei der sich die Gesellschafter die gemeinsamen Grundstücke oder Anteile von solchen gegenseitig zu Allein- oder Miteigentum zuweisen, die Grundstückgewinnsteuerpflicht auslöst.89

Im Kanton Zürich spielt die Qualifikation als gewerbsmässiger Liegenschaftenhändler auch bei der Grundstückgewinnsteuer eine wesentliche Rolle. Die Frage, ob sich eine Erbengemeinschaft in eine einfache Gesellschaft umgewandelt hat, betrifft zwar primär die Grundstückgewinnsteuer bzw. die Zulässigkeit ihres Aufschubs. Demgegenüber betrifft die Qualifikation der Erben als gewerbsmässige Liegenschaftenhändler ausschliesslich ihre Staats- und Gemeindesteuern. Es geht im Kern um die Abgrenzung von allfälligem Geschäfts- vom übrigen Privatvermögen der Erben.90 Während die Kapitalgewinne aus der Verwaltung des privaten Vermögens steuerfrei sind (Art. 16 Abs. 3 DBG) sind nach Art. 18 Abs. 1 DBG alle Einkünfte aus selbständiger Erwerbstätigkeit steuerbar. Dazu zählen auch alle Kapitalgewinne aus der Veräusserung, Verwertung oder buchmässigen Aufwertung von Geschäftsvermögen.91

Nach ständiger Rechtsprechung des Bundesgerichts sind Veräusserungsgewinne steuerbar, wenn sie sich aus einer auf Erwerb gerichteten Tätigkeit der steuerpflichtigen Person ergeben. Gewerbsmässigkeit wird dann angenommen, wenn der Handel mit Liegenschaften über den Rahmen einer privaten Vermögensverwaltung hinausgeht und in der Absicht erfolgt, durch planmässigen und systematischen An- und Verkauf von Liegenschaften einen Verdienst zu erzielen.92

Die Erben können im Falle einer Umwandlung von der Steuerbehörde als gewerbsmässige Liegenschaftenhändler und damit als selbständig Erwerbstätige qualifiziert werden. Dies hat für sie zur Folge, dass die Gewinne aus der Veräusserung von Grundstücken der Erbengemeinschaft neben der kantonalen Besteuerung zusätzlich auf Bundesebene von der Einkommenssteuer erfasst werden und darauf AHV-Beiträge zu leisten sind. Ferner werden sie buchführungspflichtig. Bei der selbständigen Erwerbstätigkeit wird nicht vorausgesetzt, dass die steuerpflichtige Person nach aussen sichtbar am Wirtschaftsverkehr teilnimmt oder einen eigentlichen Betrieb führt.

- Der enge Bezug der Liegenschaftsgeschäfte zur beruflichen Tätigkeit eines Erben wird auch den übrigen Erben zugerechnet.

- Der Einsatz spezieller Fachkenntnisse eines Erben oder eines von diesem beauftragten Fachmanns wird sämtlichen Erben zugerechnet.

- Systematisches und planmässiges Vorgehen im Sinne eines aktiven und wertvermehrenden Tätigwerdens.

- Kurze Haltedauer, wobei die Haltedauer des Erblassers den Erben zugerechnet wird.

- Häufigkeit der Liegenschaftsgeschäfte.

- Einsatz erheblicher Fremdmittel.

- Reinvestition des Gewinns in Liegenschaften.

- Realisierung des Gewinns im Rahmen einer Personengesellschaft (einfache Gesellschaft, Kollektivgesellschaft oder Kommanditgesellschaft).

Entscheidend ist, ob die Tätigkeit in ihrem gesamten Erscheinungsbild als auf Erwerb gerichtet einzustufen ist. Jedes einzelne dieser Indizien kann für sich genügen, um eine selbständige Erwerbstätigkeit als gewerbsmässiger Liegenschaftenhändler zu begründen. Massgebend sind die konkreten Umstände des Einzelfalls.94

Eine Umwandlung führt nicht ohne Weiteres zur Qualifikation der Erben als gewerbsmässige Liegenschaftenhändler. Dennoch besteht ein Zusammenhang, da die Indizien, die für eine Umwandlung sprechen, mit den Indizien für einen gewerbsmässigen Liegenschaftenhandel teilweise wesensverwandt sind.

Das Risiko, dass die Umwandlung einer Erbengemeinschaft in eine einfache Gesellschaft dazu führt, dass die einzelnen Gesellschafter von der Steuerbehörde als gewerbsmässige Liegenschaftenhändler qualifiziert werden, ist also hoch. Dies gilt insbesondere für das gemeinsame Realisieren von Bauprojekten oder die Umnutzung von Liegenschaften durch die Erbengemeinschaft, zumal dies regelmässig den Tatbestand des systematischen und planmässigen, auf die Erzielung eines Gewinns gerichteten Vorgehens erfüllt, der sowohl eine Umwandlung als auch eine Qualifikation als gewerbsmässiger Liegenschaftenhandel zur Folge haben kann.

Ferner kann nach der Verwaltungspraxis bereits die Gründung einer einfachen Gesellschaft für sich allein ein hinreichendes Indiz für die Annahme eines gewerbsmässigen Liegenschaftenhandels und damit einer selbständigen Erwerbstätigkeit sein. Dann ist nicht einmal nötig, dass jeder Gesellschafter persönlich eine eigentliche auf Verdienst gerichtete Tätigkeit für gemeinsame Rechnung ausübt. Es genügt, dass eine solche Betätigung auf der Stufe der Gesamtheit vorliegt. Die passiven Gesellschafter müssen sich die vom geschäftsführenden Fachmann für Rechnung aller Teilhaber unternommenen Bemühungen mit anderen Worten wie eine eigene Erwerbstätigkeit anrechnen lassen.95

Die lebzeitige Zuwendung einer Liegenschaft an eine Erbvorbezugsgemeinschaft bietet interessantes Steuerplanungspotenzial. Sie ermöglicht eine Verkettung mehrerer Steueraufschubtatbestände, wodurch sich insbesondere im Kanton Zürich die für die Berechnung der Grundstückgewinnsteuer massgebende Haltedauer beeinflussen lässt.

Gemäss § 220 Abs. 2 StG ZH darf der Steuerpflichtige wahlweise den Verkehrswert des Grundstücks vor 20 Jahren in Anrechnung bringen, wenn der ursprüngliche Erwerb mehr als 20 Jahre zurückliegt. In diesem Fall tritt eine gesetzlich gewollte Besteuerungslücke ein, da der Gesetzgeber nur den Gewinn der letzten 20 Jahre besteuern will.96 Folge davon ist, dass sich diese Regelung zugunsten der steuerpflichtigen Person auswirkt, da der Verkehrswert vor 20 Jahren in der Regel höher als der tatsächliche Erwerbspreis ist.97

Überlegen sich beispielsweise Eltern, ihren Nachkommen eine Liegenschaft als Erbvorbezug zuzuwenden, so kann es sinnvoll sein, sich für eine Zuweisung zu Gesamteigentum anstelle von Miteigentum zu entscheiden. Ein solcher Entscheid sollte aber nicht nur steuerliche Aspekte, sondern unbedingt auch dessen zivilrechtliche Folgen sowie ganz allgemein die Praktikabilität der gewählten Lösung berücksichtigen. Die Verwaltung von Gesamteigentum ist in der Praxis nicht immer einfach. Es ist denkbar, dass sich die Konstruktion einer Erbvorbezugsgemeinschaft insbesondere für Personen eignet, die Renditeliegenschaften auf mehrere Nachkommen übertragen möchten, um diesen einerseits ein Zusatzeinkommen zu verschaffen und anderseits sicherstellen wollen, dass die Liegenschaften nicht veräussert, sondern weiterhin im Familienbesitz erhalten bleiben.

Sowohl die Begründung als auch die Führung und Auflösung einer Erbvorbezugsgemeinschaft bietet zahlreiche Stolpersteine. Deshalb ist auf eine korrekte vertragliche und grundbuchliche Ausgestaltung unbedingt zu achten. In öffentlichen Urkunden ist jeweils der klare Hinweis anzubringen, wonach es sich um eine «Erbvorbezugsgemeinschaft» oder um eine «antizipierte Erbengemeinschaft» handelt und nicht um eine gewöhnliche einfache Gesellschaft. Erbengemeinschaften sollen in Erbteilungsverträgen sowie der vorgelagerten Korrespondenz, ihren Protokollen und separaten Vereinbarungen stets eine präzise Wortwahl wählen, woraus eindeutig hervorgeht, ob es sich lediglich um Absichtserklärungen handelt oder um den Willen sich teilungsrechtlich endgültig auseinanderzusetzen.98

Wichtig ist ganz allgemein, dass Erbvorbezugsgemeinschaften die Verwaltungspraxis zur Umwandlung von Erbengemeinschaften und zur Qualifikation als Liegenschaftenhändler stets im Auge behalten. Dies gilt in besonderem Masse für diejenigen Fälle, bei denen die Erbvorbezugsgemeinschaft das Potenzial ihrer Liegenschaften ausnutzen und die Wertsteigerung gemeinsam realisieren möchte. Für professionelle Willensvollstrecker ergibt sich eine besondere Sorgfaltspflicht, indem sie die Erben im Vorfeld eines geplanten Liegenschaftsprojekts über die Steuerfolgen aufklären und entsprechend beraten.

Da die Praxis der Zürcher Gemeinden uneinheitlich, mehrheitlich jedoch streng ist, empfiehlt es sich, vorgängig ein Steuerruling zu erwirken. Dies gilt vor allem für besonders risikobehaftete Sachverhalte. Damit lässt sich ein unliebsames Ergebnis zwar nicht in jedem Fall vermeiden, doch immerhin die notwendige Rechtssicherheit im Vorfeld allfälliger Vertragsabschlüsse innerhalb der Erbvorbezugsgemeinschaft oder der Erbengemeinschaft schaffen (beispielsweise die Berücksichtigung latenter Grundsteuern bei der Bezifferung von Ausgleichszahlungen usw.). Ein Steuerruling – auch als Steuervorbescheid oder kurz Ruling bezeichnet – bezweckt die vorgängige, schriftliche und verbindliche Bestätigung oder Zusicherung des Steueramts hinsichtlich der Besteuerung eines konkreten, vom Steuerpflichtigen oder deren Steuerberater dargelegten Sachverhalts im Rahmen eines späteren Veranlagungsverfahrens. Die Bindungswirkung setzt allerdings voraus, dass der Sachverhalt anschliessend eins zu eins so umgesetzt wird, wie er dem Ruling zugrundegelegt worden ist. Damit schafft das Ruling zum einen Rechtssicherheit für den ersuchenden Steuerpflichtigen, und es erleichtert zum anderen die Veranlagung des unterbreiteten Sachverhalts für das Steueramt.

- Baumann Lorenz, Geteilt – oder noch nicht geteilt?, in successio 2 / 15, S. 96 ff. (zit. Baumann)

- Abt Daniel / Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, Nachlassplanung, Nachlassabwicklung, Willensvollstreckung, Prozessführung, 3. Aufl., Basel 2015 (zit. PraxKomm Erbrecht-Bearbeiter)

- Harmann Robert, Berücksichtigung latenter Grundstückgewinnsteuern in der Erbteilung mit Liegenschaften im Kanton Zürich, in: successio 4 / 2016, S. 297 ff. (zit. Harmann)

- Honsell Heinrich / Vogt Nedim Peter / Geiser Thomas (Hrsg.), Basler Kommentar, Zivilgesetzbuch II, Art. 457 – 977 ZGB, Art. 1 – 61 SchlT ZGB, 5. Aufl., Basel 2015 (zit. BSK ZGB II-Bearbeiter)

- Iten Marc’Antonio, Vom Schwarzen Peter im Erbrecht: Haftet der Nachlass, die überlebende Ehegattin oder haften die Erben, in: TREX 2 / 2017, S. 76 ff. (zit. Iten)

- Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Kommentar zum Zürcher Steuergesetz, 3. Aufl., Zürich 2013 (zit. Richner / Frei / Kaufmann / Meuter)

Ich danke Herrn lic. iur. André Jordi, Bereichsleiter Grundsteuern der Stadt Zürich, für die anregende Diskussion über den vorliegenden Beitrag zur Erbvorbezugsgemeinschaft in der Zürcher Praxis.

- BGE 97 I 14, E. 1.

- BGE 98 II 352, E. 3.b.

- Richner / Frei / Kaufmann / Meuter, § 216 N 193.

- BGer 2A.9 / 2004, E. 4.2; RB 1994 Nr. 62.

- BGer 5A_662 / 2009, E. 2.3; Richner / Frei / Kaufmann / Meuter, § 216 N 193.

- Dieselben, § 216 N 193.

- Dieselben, § 220 N 104.

- RB 1994 Nr. 62.

- BGE 76 II 188; 77 II 228.

- LGVE 2000 II Nr. 28, E. 2.b.

- RB 1982 Nr. 99.

- RB 1986 Nr. 74, S. 95.

- RB 1985 Nr. 67, S. 104.

- RB 1985 Nr. 67, S. 104.

- RB 1985 Nr. 67, S. 106.

- Richner / Frei / Kaufmann / Meuter, § 216 N 184.

- VG ZH 25.4.1985 (B 42.39 Nr. 1), E. 1. b.; LGVE 2000 II Nr. 28, E. 2.b; Richner / Frei / Kaufmann / Meuter, § 216 N 184.

- Dieselben, § 216 N 179.

- Dieselben, § 216 N 141.

- Dieselben, § 216 N 142.

- Dieselben, § 216 N 143.

- Harmann, S. 297.

- Richner / Frei / Kaufmann / Meuter, § 220 N 22.

- BGer 2C_230/2017, E. 2.2.3.

- BGE 141 II 207, E. 4.2.2.

- VG ZH 9.5.1995, E. 4 (B 42.32 Nr. 4 = RB 1995 Nr. 56).

- StE 1995 B 42.32 Nr. 4, E. 4; VG ZH 9.5.1995, E. 4 (B 42.32 Nr. 4 = RB 1995 Nr. 56).

- VG ZH 9.5.1995, E. 4 (B 42.32 Nr. 4 = RB 1995 Nr. 56).

- BGE 97 I 14, E. 1.

- Iten, S. 76 ff.

- 31 BSK ZGB II-Karrer / Vogt / Leu, Art. 518 N 22; BSK ZGB II-Schaufelberger / Keller Lüscher, Art. 602 N 2 und 9.

- BGer 5A_143 / 2015, E. 4.3.1.

- BGer 5A_392 / 2017, E. 2.1; 5A_304 / 2015, E. 3.2.; VG ZH 26.10.2005 (SB.2005.00058 und 00059),E. 4.1.

- BGer 5A_304 / 2015, E. 3.1; 5A_392 / 2017, E. 2.1.

- BGer 5D_133 / 2010, E. 4.3.4.

- BGE 96 II 332, E. 6.d; VG ZH 9.5.1995, E. 5 (B 42.32 Nr. 4); VG ZH 4.10.1984 (B 42.31 Nr. 1); OG ZH 26.2.2015 (LB140065-O), E. 4.2.2.

- BGer 5A_304 / 2015, E. 3.4.

- BGE 97 I 14, E. 1.

- VG ZH 4.10.1984 (B 42.31 Nr. 1), E. 2.b.

- BGer 5D_133 / 2010, E. 4.3.1.

- BGE 96 II 329.

- VG ZH 4.10.1984 (B 42.31 Nr. 1), E. 2.b.

- VG ZH 4.10.1984 (B 42.31 Nr. 1); RB 1986 Nr. 74, S. 95.

- BGE 141 II 207, E. 4.2.2.

- Harmann, S. 297.

- Derselbe, S. 298.

- Richner / Frei / Kaufmann / Meuter, § 220 N 22.

- BGer 2C_230 / 2017, E. 2.2.3.

- BGE 97 I 14, E. 1.

- BGE 96 II 325, E. 6.d.

- BGer 5A_392 / 2017, E. 2.4; 5A_304 / 2015, E. 6.3.

- BGer 5A_304 / 2015, E. 6.3.

- BGer 5A_304 / 2015; VG ZH 26.10.2005 (SB.2005.00058 und 00059), E. 4.2.2.

- BGer 5A_392 / 2017, E. 2.3.

- BGE 97 I 14.

- PraxKomm Erbrecht-Weibel, Art. 602 ZGB N 47 ff., m.w.H.

- Vgl. BGE 97 I 14, E. 1.

- BGer 5A_304 / 2015, E. 3.2.

- BGer 5A_304 / 2015, E. 4.2.

- BGE 96 II 325, E. 6.b.

- VG ZH 26.10.2005 (SB.2005.00058 und 00059), E. 4.2.2.2.

- VG ZH 25.03.1998 (B 42.31 Nr. 6).

- VG ZH 14.05.2008 (B 42.31 Nr. 7).

- BGE 96 II 325, E. 6.d.; VG ZH 26.10.2005, E. 4.1.

- VG ZH 25.3.1998 (B 42.31 Nr. 1).

- RB 1991 Nr. 39.

- Richner / Frei / Kaufmann / Meuter, § 216 N 152.

- RB 1991 Nr. 39.

- VG ZH 4.10.1984 (B 42.31 Nr. 1).

- VG ZH 2.12.1992, SR 92.00072; VG ZH 25.3.1998 (B 42.31 Nr. 6).

- BGer 5A_195 / 2013, E. 2.2.4.

- RB 1998 Nr. 155.

- VG ZH 25.3.1998 (B 42.31 Nr. 6).

- VG ZH 26.10.2005, E. 4.2; vgl. jedoch SR.1992.0072.

- Richner / Frei / Kaufmann / Meuter, § 216 N 169.

- BGer 5C.194 / 1991, E. 4.

- BGer 5A_304/2015, E. 7.2; VG ZH 26.10.2005 (SB.2005.00058 und 00059), E. 4.2.3.2.

- VG ZH 26.10.2005, E. 4.2.

- BGer 5A_392 / 2017, E. 2.3.

- BGE 113 II 493, E. 2; 96 II 325, E. 6.d.

- BGer 5A_392 / 2017, E. 3.1; 5A_304 / 2015, E. 4.1.; 5D_133 / 2010, E. 4.3.1.

- BGer 5A_392 / 2017, E. 2.2; 5A_304 / 2015, E. 3.3.

- BGer 5A_392 / 2017, E. 2.3; 5A_304 / 2015, E. 3.4; 5C.194 / 1991, E. 4.b.

- BGer 5A_392 / 2017, E. 2.2.

- BGE 97 I 14, E. 1.

- BGer 5A_195 / 2013, E. 2.1.

- BGE 97 I 14, E. 1.

- VG ZH 26.10.2005, E. 4.1; VG ZH 25.3.1998 (B 42.31 Nr. 6); VG ZH 4.10.1984 (B 42.31 Nr. 1).

- VG ZH 4.10.1984, STE 1985 B 42.31 Nr. 1; RB 1991 Nr. 39, E. 1.

- BGer 2C_27 / 2015, E. 2.2 ff.

- BGer 2A.193 / 2004, E. 3.1.

- BGE 125 II 113, E. 3.c.

- RS zusammengefasst in BGer 2C_948 / 2010, E. 2.3.

- BGer 2C_27 / 2015, E. 2.4; 2C_948 / 2010, E. 2.4.

- BGer 2C_948 / 2010, E. 3.1.1.

- Richner / Frei / Kaufmann / Meuter, § 220 N 22.

- BGer 2C_230 / 2017, E. 2.2.3.

- Baumann, S. 96 ff.