Die Eingeschränkte Revision stellt bei der Analyse der Jahresrechnung auf die betriebswirtschaftlichen Werte ab. Zu Beginn der Prüfarbeiten ist es aber meist schwierig, oft sogar unmöglich, diese Werte bereits zu kennen. Der Prüfer muss sich bei der Eingeschränkten Revision systematisch zu den betriebswirtschaftlichen Werten vorarbeiten, ausgehend von den vorhandenen Angaben und persönlichen Annahmen, dem sogenannten Professional Judgement.

Ab dem 1.01.2012 gelten die erhöhten Schwellenwerte für die zwingende Durchführung einer ordentlichen Revision bei AGs, GmbHs, Genossenschaften und Stiftungen. Für die meisten Klein- und Mittelunternehmen (KMU) der Schweiz wird es möglich sein, sich nur eingeschränkt prüfen zu lassen. Der Wechsel von der ordentlichen Revision zur Eingeschränkten Revision nach den erhöhten Schwellenwerten kann erstmals auf den Abschluss per 31.12.2012 erfolgen: Zwei der drei Grössen dürfen in den Jahren 2012 und 2011 nicht überschritten werden: Bilanzsumme von 20 Mio. CHF, Umsatz (= Gesamtumsatz) von 40 Mio. CHF oder 250 Vollzeitstellen (= Angestellte). Aufgrund der Erhöhung der Schwellenwerte wird die Eingeschränkte Revision in der Schweiz künftig die weitaus gebräuchlichste Prüfform sein.

Bei der Eingeschränkten Revision lässt sich der Prüfablauf zeitlich wie folgt unterteilen:

- Vorarbeiten vor Erhalt der Jahresrechnung,

- Vorarbeiten nach Erhalt der Jahresrechnung,

- Durchführung von Prüfhandlungen beim zu prüfenden Unternehmen sowie Aktenvervollständigung, Schlussbesprechung und Berichterstattung.

Bei den Vorarbeiten vor Erhalt der Jahresrechnung versendet man an die Verantwortlichen des zu prüfenden Unternehmens Fragebögen: Ziel dieser Befragungen ist es, dem Kunden eine Checkliste bezüglich der Zusammenstellung eines Abschlussordners vorzugeben. Weiter nimmt der Kunde Stellung zur Wertbasis (Fortführung oder Liquidation), zu offensichtlichen Risiken im Geschäftsumfeld, zur Ordnungsmässigkeit der Jahresrechnung und zu den einzelnen Bilanzpositionen. Auch sollte uns der Kunde für die einzelnen Bilanzpositionen die Veränderungen der Stillen Reserven mitteilen.

Zu den Vorarbeiten nach Erhalt der Jahresrechnung gehört unter anderem die Erfassung der Berichts- und Vorjahreszahlen. Eine erste Zahlenanalyse wird möglich: Es werden die wesentlichen Fragestellungen, Unregelmässigkeiten und die Besonderheiten festgehalten. Es ist nun möglich, eine Prüfplanung durchzuführen (Frage Fortführung, erste Bestimmung der Wesentlichkeiten für Ergebniskorrekturen und Umgliederungen in Bilanz und Erfolgsrechnung) und den Prüfteil 1 vorzubereiten (ungeprüfte Zahlen, aber ergänzt um die Angaben des Kunden und die ersten Annahmen des Prüfers).

Die Vertiefungsprüfungen werden beim zu prüfenden Unternehmen in Form weiterer Befragungen und Besprechungen durchgeführt. Gestützt auf die vorbereiteten Unterlagen und zurückerhaltenen Fragebögen, führt der Prüfer die eigentliche Revision durch. Er nimmt Einsicht in alle prüfrelevanten Unterlagen. Der Prüfer erörtert offene Fragen mit den zuständigen Mitarbeitern des geprüften Unternehmens; noch fehlende wesentliche Unterlagen werden nachverlangt.

Während der Prüfung beim Kunden wird die Analyse laufend verfeinert: Übersteigt ein Mangel (oder mehrere Mängel kumuliert) wertmässig die Wesentlichkeitsgrenze, so sind Korrekturen nötig. Es gibt Korrekturen mit Einfluss auf das Unternehmensergebnis und / oder Umgliederungen innerhalb von Bilanz und / oder Erfolgsrechnung. Als Zwischenergebnis oder besser als Kontrollgrösse erhält der Prüfer den definitiven Abschluss zu Buchwerten. Unter Einbezug der Bildung und Auflösung von Stillen Reserven kommt der Prüfer zum betriebswirtschaftlichen Abschluss. Anhand der nun vorliegenden effektiven Zahlenbasis führt der Prüfer in Prüfteil 2 abschliessende Ergänzungs- und Detailprüfungen in allen Bereichen durch, welche unter den Prüfungen Teil 1 noch unwesentlich waren, aber nun aufgrund der betriebswirtschaftlichen Korrekturen wesentlich geworden sind.

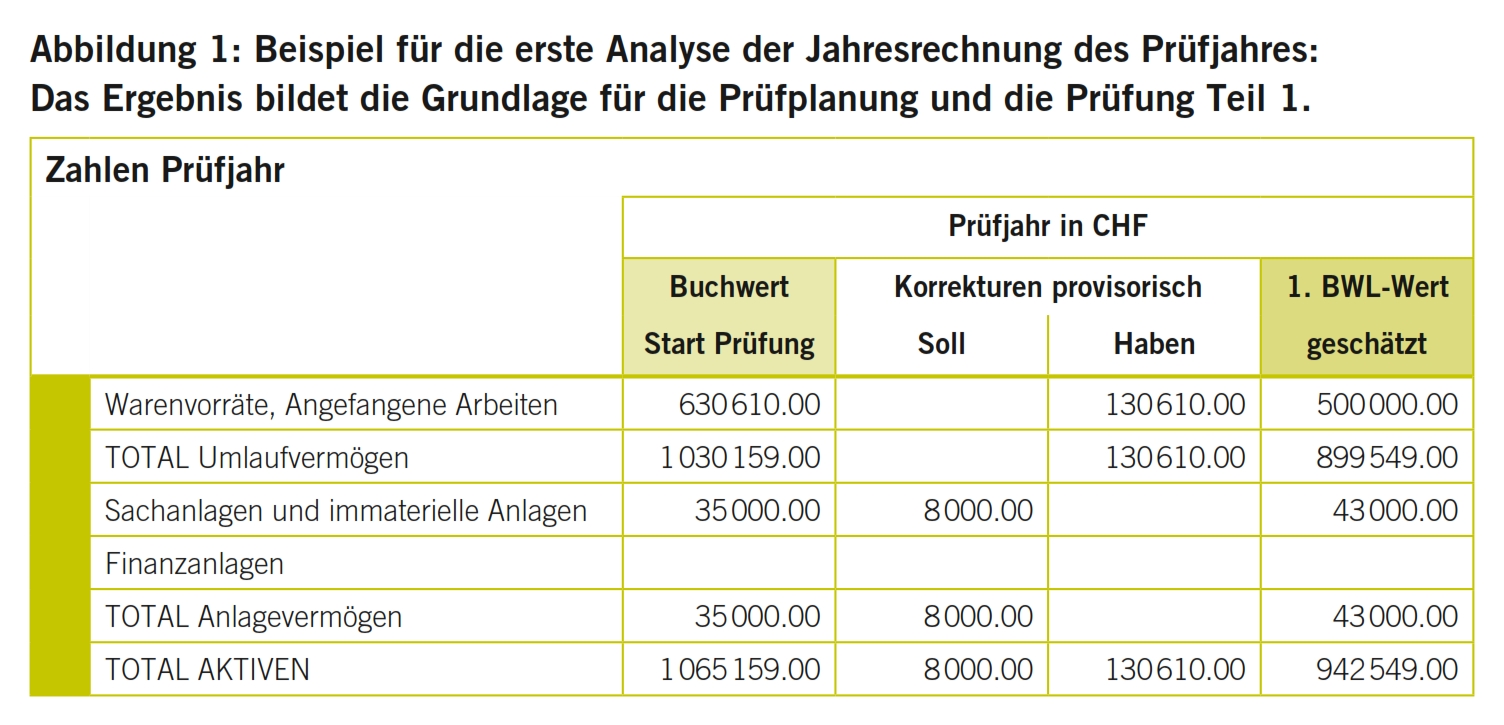

Das Ergebnis der ersten Analyse der Jahresrechnung bildet die Grundlage für die Prüfplanung und die Prüfung Teil 1.

Anhand der Jahresrechnung des zu prüfenden Unternehmens ist der Prüfer in der Lage, eine erste Zahlenanalyse vorzunehmen. Als Grundlagen sind vorhanden: Buchwerte Vorjahr (geprüft) und Berichtsjahr (ungeprüft).

Es kann nötig sein, die Vorjahreszahlen neu zu erfassen, vor allem wenn die Gliederung und / oder die Bilanzsumme von der Darstellung des Vorjahres wesentlich abweichen (Vorsicht ist dann jedoch geboten, dass der Grundsatz der Stetigkeit nach wie vor eingehalten ist).

Die Bilanzangaben des Prüfjahres sind ungeprüft. Es spielt zu Beginn der Prüfung keine Rolle, ob die Jahresrechnung definitiv (genehmigt durch den Verwaltungsrat/Stiftungsrat) oder provisorisch (ungenehmigt) ist. Es kann auch sein, dass die Jahresrechnung noch unvollständig ist: Es fehlen materielle Inhalte und Nachweise zu einzelnen Bilanzpositionen, oder es fehlt der Anhang.

Zuhanden der Prüfdokumentation ist es wichtig, dass die dem Prüfer vorgelegte Jahresrechnung als Prüfurkunde vom verantwortlichen Ersteller datiert und unterzeichnet ist.

Der Prüfer wird die Vorjahreszahlen auf die betriebswirtschaftlichen Werte anpassen. Oft ist die Prüfung des Vorjahres durch denselben Prüfer oder dieselbe Revisionsfirma erfolgt. In diesen Fällen ist es einfach, gestützt auf die Prüfpapiere des Vorjahres (Abschlussbuchungen, unterzeichnete Analyse der Stillen Reserven usw.) die vorliegenden Buchwerte des Vorjahres auf die betriebswirtschaftlichen Werte anzupassen. Handelt es sich um eine Erstprüfung, muss nach den Empfehlungen und Weisungen des Wirtschaftsprüfer-Handbuchs (HWP) bzw. den Arbeitshilfen und Prüfvorgehen der Berufsverbände vorgegangen werden. Eventuell muss der Prüfer seine Bereinigungen sogar auf Annahmen abstützen (Professional Judgement), stichhaltig begründen und insbesondere dokumentieren.

Bevor der Prüfer anhand der Jahresrechnung des Prüfjahres das Prüfprogramm festlegt und den Prüfteil 1 vorbereitet, nimmt er erste Korrekturen vor. Im Laufe der folgenden Prüfung wird sich der Prüfer Schritt für Schritt an die betriebswirtschaftlichen Werte herantasten.

Wenn der Kunde die Befragung zur Jahresrechnung als Ganzes und deren Einzelpositionen gewissenhaft beantwortet hat, erhält der Prüfer eine erste Übersicht über die Stillen Reserven aus Kundensicht. Der Prüfer korrigiert dann offensichtliche Überbewertungen, Unterbewertungen oder andere Fehlbeurteilungen des Kunden.

Die erste Analyse der Jahresrechnung des Prüfjahres stützt sich auf Angaben des Kunden

Bei der ersten Analyse der Jahresrechnung des Prüfjahres stützt sich der Prüfer auf die Angaben des Kunden. Der Kunde teilt dem Prüfer die Veränderungen der Stillen Reserven mit, soweit sie ihm bewusst und bekannt sind. Anhand weiterer gezielter Fragen versucht der Prüfer dann herauszufinden, ob eventuell über die ihm mitgeteilten Stillen Reserven hinaus weitere Stille Reserven gebildet oder aufgelöst worden sind.

Die Erste Analyse des Prüfjahres wird ergänzt und korrigiert durch Annahmen des Prüfers

Der Prüfer muss alle Angaben und Ergänzungen des Kunden kritisch würdigen und nötigenfalls kritisch hinterfragen: Wirken sich z.B. Änderungen im Bilanzausweis gegenüber dem Vorjahr auf die Beurteilung der Stillen Reserven aus? Gibt es Änderungen bei der Bewertung im neuen Jahr, welche die Stillen Reserven beeinflussen? Wird eine Abgrenzung zum ersten Mal, anders oder nicht mehr gemacht? Wurden unnötige Rückstellungen gebildet? Der Prüfer berücksichtigt sämtliche Tatbestände bei der Analyse und wertet sie aus. Dazu können auch bisherige Erfahrungen mit dem Kunden aus der Vergangenheit die erste Analyse beeinflussen: Beurteilt der Kunde die Höhe der Stillen Reserven meist zu optimistisch oder zu pessimistisch? Gibt die erste Durchsicht der vorgelegten Jahresrechnung bereits offensichtlichen Anlass, an der Korrektheit zu zweifeln? In diesen Fällen nimmt der Prüfer aufgrund seines Professional Judgement Korrekturen vor, die er begründen und dokumentieren muss.

Dass der Prüfer eine erste Zahlenanalyse mittels Annahmen macht, ist absolut problemlos: Der Prüfer wird ohnehin in Prüfteil 2 aufgrund der Ergebnisse aus der ersten Analyse weitere Befragungen, Zahlenanalysen und Vertiefungsprüfungen durchführen, um mögliche Fehlannahmen aufzudecken und zu korrigieren.

Ein Beispiel für die erste Analyse der Jahresrechnung des Prüfjahres inklusive erster Korrekturen wird in Abbildung 1 dargestellt.

Bei der Prüfplanung stellt sich für den Prüfer die Frage, auf welche Wertbasis (Fortführungs- oder Liquidationswert) er seine Prüfung abstützen muss. Liegt keine Überschuldung vor, ist der Prüfkunde an der Unternehmensfortführung gewillt, droht kein Liquiditätsproblem, hat keine Einlagenrückgewähr stattgefunden und fallen die übrigen Kennzahlen positiv aus, so nimmt er den Fortführungswert als Wertbasis. In jenen Fällen, wo aber die Existenz der Firma bedroht ist, ist zu prüfen, ob Liquidationswerte zur Anwendung gelangen. Insbesondere ist dabei selbstverständlich das sogenannte Going Concern (Unternehmensfortführung) zu prüfen.

Mögliche Fehler in der Jahresrechnung werden mittels erfolgswirksamer Korrekturen oder mittels Umgliederungen in der Bilanz und / oder der Erfolgsrechnung richtiggestellt. Der Prüfer entscheidet, ab welchem Wert Einzelpositionen der Jahresrechnung des Prüfjahres wesentlich und damit prüfrelevant sind. Stützt sich der Prüfer bei der Bestimmung der Wesentlichkeitsgrenze auf die erste Analyse der Jahresrechnung ab, erhält er in der Regel brauchbare Werte.

Bei der Definition der Grenze von Ergebniskorrekturen macht es z.B. Sinn, den höheren Wert zwischen 10% vom Ergebnis vor Steuern und 5% vom Eigenkapital anzuwenden. Ist der Eigenkapitalanteil hoch, so wird eine Ergebniskorrektur die Wesentlichkeitsgrenze nur wenig beeinflussen. Umgliederungen in Bilanz und Erfolgsrechnung wirken sich oftmals auch nur unwesentlich auf die Aussage der Jahresrechnung aus.

Die Prüfungen Teil 1 umfassen allgemeine und zielorientierte Prüfungen. Unter die allgemeinen Prüfungen fallen die Abstimmung Eröffnungsbestände mit Vorjahr, Unterzeichnungspflicht Jahresrechnung und die Analyse der Jahresrechnung als Ganzes. Bei den zielorientierten Prüfungen werden die wesentlichen Einzelpositionen von Bilanz und Erfolgsrechnung, der Anhang sowie die aufgrund der Prüfplanung definierten weiteren Prüffelder geprüft. Dabei stützt sich der Prüfer auf die Zahlen der ersten Analyse.

Nutzen: Es liegt eine erste Zahlenanalyse vor. Diese erste Analyse genügt, um wesentliche Prüffelder einzukreisen und vertieft abzuklären.

Grenzen: Der Prüfer ist sich bewusst, dass er sich bei Prüfteil 1 am Anfang seiner Eingeschränkten Revision befindet. Er nimmt bewusst vorerst Ungenauigkeiten in Kauf. Er muss weitere Befragungen und Analysen durchführen, damit die angenommenen Zahlen durch die effektiven ersetzt werden. Nach weiteren Befragungen und Analysen können neue Wesentlichkeiten und Prüffelder entstehen. Sachverstand und Beharrlichkeit führen den Prüfer zum Ziel.

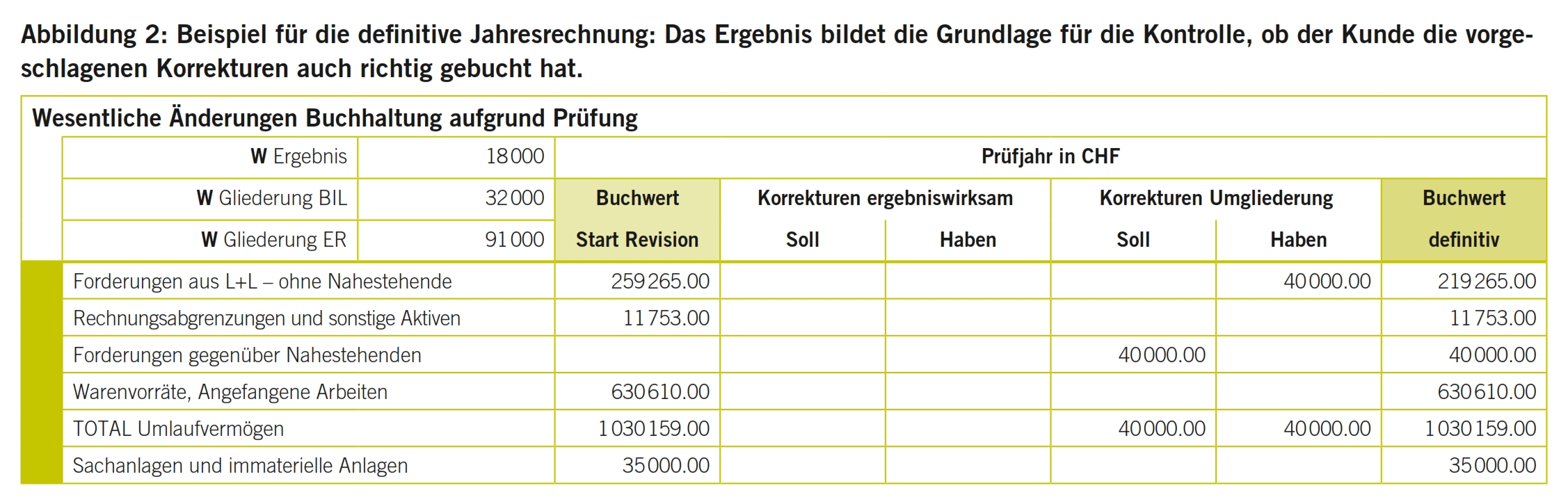

Die definitive Jahresrechnung dient als Grundlage für die Kontrolle, ob der Kunde die vorgeschlagenen Korrekturen richtig gebucht hat.

Als Ausgangswerte für die Ermittlung der effektiven Buchwerte des Prüfjahres gelten dieselben Zahlen (gemäss der Jahresrechnung des Prüfjahres) wie bei der ersten Analyse. Für diese neue Analyse sind die Korrekturen und Bereinigungen aus der ersten Analyse nicht mehr relevant und entfallen somit.

Unter Prüfteil 1 werden alle Positionen der Bilanz, der Erfolgsrechnung und des Anhangs geprüft, welche für die Bestimmung des Prüfergebnisses wesentlich sind. Das Resultat dieser Prüfungen kann zu Nachträgen und / oder Korrekturen führen. Dabei unterscheidet der Prüfer zwischen wesentlichen Korrekturen (der Wert pro Einzelfall liegt über der Wesentlichkeitsgrenze) und unwesentlichen Fehlern. Sobald die Gesamtheit der unwesentlichen Fehler die Wesentlichkeitsgrenze übersteigt, sind auch diese unwesentlichen Fehler buchhalterisch einzeln zu korrigieren.

Ein Beispiel für die definitive Jahresrechnung wird in Abbildung 2 dargestellt.

Die definitive Jahresrechnung bildet die Grundlage für die Prüfung Teil 2 und die abschliessende Gesamtbeurteilung.

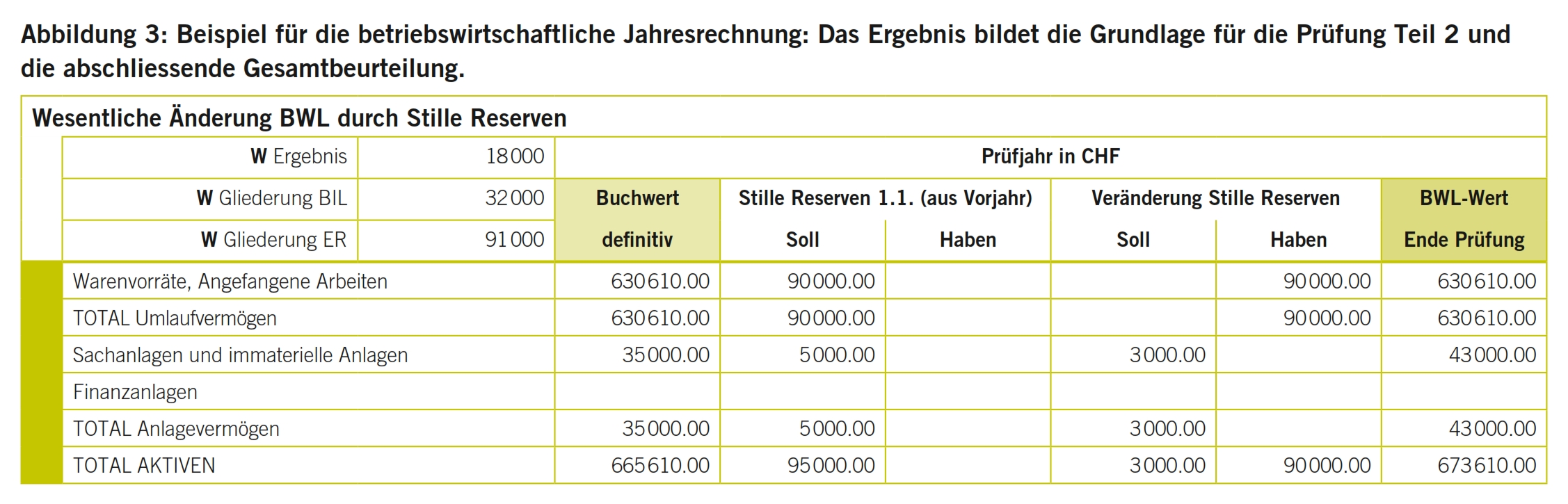

Bei der Ermittlung der betriebswirtschaftlichen Jahresrechnung wird von den Buchwerten der definitiven Jahresrechnung ausgegangen. Da die Eröffnung des Prüfjahres auch zu Buchwerten erfolgte, ist eine Korrektur der Eingangsbilanz auf betriebswirtschaftliche Werte nötig: Vortrag Stille Reserven (unter Eigenkapital).

Da die definitive Jahresrechnung zu Buchwerten bewertet ist, muss der Prüfer mittels der Korrektur Bildung und / oder Auflösung der Stillen Reserven die Jahresrechnung zu betriebswirtschaftlichen Werten erstellen. Diese effektive betriebswirtschaftliche Jahresrechnung dient als Basis bei den folgenden abschliessenden Analysen.

Ein Beispiel einer Jahresrechnung des Prüfjahres zu betriebswirtschaftlichen Werten wird in Abbildung 3 dargestellt.

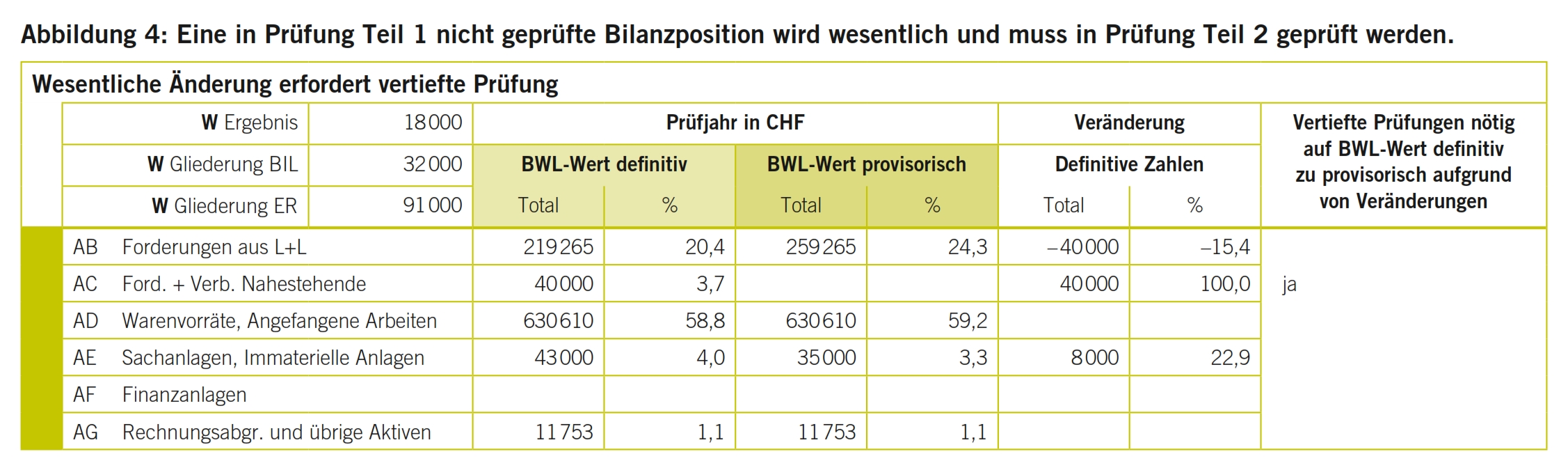

Bei Prüfteil 1 war die Höhe der Forderungen gegenüber Nahestehenden CHF null. Anlässlich der Debitorenprüfung (in Prüfteil 1) stellt der Prüfer fest, dass CHF 40 000 auf die Bilanzposition Forderungen gegenüber Nahestehenden umzugliedern ist. Die Bilanzposition Forderungen gegenüber Nahestehenden übertrifft nun wertmässig die Wesentlichkeitsgrenze für Einzelpositionen der Bilanz von CHF 32 000 und ist unter Prüfteil 2 neu zu prüfen (siehe Abbildung 4).

Die einzelnen Bilanz- und Erfolgsrechnungspositionen werden auf die Veränderungen zwischen dem betriebswirtschaftlichen Wert am Ende der Prüfung effektiv und erstem betriebswirtschaftlichem Wert verglichen. Bei wesentlichen Abweichungen ist es nötig, auch hier vertiefte Prüfungen vorzusehen oder neue Prüffelder zu definieren.

Ein Beispiel zur Kennzahlen-Analyse mit den effektiven betriebswirtschaftlichen Zahlen wird in Abbildung 5 dargestellt.

Bei Zahlenanalysen kann es Sinn machen, eine Prüfsoftware, welche für die Eingeschränkte Revision entwickelt wurde, einzusetzen. Die Prüfanalyse lässt sich mittels EDV wesentlich vereinfachen und beschleunigen.

Das Prüfprogramm stellt Fragebögen zur Verfügung:

- Prüfvorbereitung durch den Kunden

- Beurteilung der Fortführungsfähigkeit durch den Kunden

- Fragebogen Risikomanagement des Kunden

- Befragung zur Jahresrechnung und deren einzelnen Positionen, zur Veränderung der Stillen Reserven

Eine Automatisierung hilft bei:

- Berechnungen von Indizien zur Fortführungsfähigkeit,

- Berechnungen zur Bestimmung der Wesentlichkeit.

Das Prüfprogramm bietet:

- Zahlenvergleich Berichtsjahr mit Vorjahr,

- Zahlenvergleich Veränderung Berichtsjahr zu Vorjahr,

- Zahlenvergleich auch in Prozenten,

- Zahlenvergleich zwischen erster Zahlenanalyse mittels Annahmen und den betriebswirtschaftlichen Werten effektiv,

- Wichtigste Kennzahlen für die Prüfplanung,

- Wichtigste Kennzahlen für die Prüfung,

- Wichtigste Kennzahlen für den Kunden.

Ideal ist, wenn das Prüfprogramm den Prüfer wie einen Leitfaden durch die Eingeschränkte Revision führt und damit gleichzeitig die Anforderungen an die Qualitätssicherung erfüllt werden.

Besondere Anforderungen an Arbeitspapiere und Prüfdokumentationen

Bern: 13. Dezember 2011

Reduktion des Verantwortlichkeitsrisikos

Zürich: 8. März 2012

Luzern: 15. März 2012

Die Unabhängigkeit

Bern: 4. Juni 2012

Zürich: 11. Juni 2012

Information und Anmeldung:

STS Schweizerische Treuhänderschule AG

www.sts.edu