Der erste Teil des Beitrags über den Erwerb von eigenen Kapitalanteilen durch eine Aktiengesellschaft (AG) bzw. eine Gesellschaft mit beschränkter Haftung (GmbH) im TREX 4/2018 befasste sich mit den zivilrechtlichen und buchhalterischen Aspekten. Der zweite Teil widmet sich den steuerlichen Aspekten, insbesondere mit Fokus auf die Auswirkungen des neuen Rechnungslegungsrechts.1 Der vorliegende 2. Teil geht auch auf den Entscheid vom 22. November 2016 des Steuerrekursgerichts des Kantons Zürich2 ein, der sich mit verschiedenen Fragen zum neuen Rechnungslegungsrecht befasste und vom Verwaltungsgericht des Kantons Zürich mit Urteil vom 20. Dezember 2017 bestätigt wurde.3 Dieses Urteil wurde ans Bundesgericht4 weitergezogen. Bei Abschluss der Schreibarbeiten zum vorliegenden Beitrag5 war noch kein bundesgerichtlicher Entscheid publiziert.

Im Sinne einer kurzen Rekapitulation sei vorab erwähnt, dass der Erwerb eigener Anteile (Aktien bzw. Stammanteile) handelsrechtlichen Beschränkungen unterliegt. Zum einen muss die erwerbende Gesellschaft über frei verwendbares Eigenkapital im Umfang des Erwerbspreises verfügen. Zum anderen ist der Erwerb eigener Anteile grundsätzlich auf 10% des gesamten Nennwerts des Aktienkapitals beschränkt (Art. 659 Abs. 1 OR6; Art. 783 Abs. 1 OR). Werden im Zusammenhang mit einer Übertragbarkeitsbeschränkung (Art. 685b OR) Namenaktien (AG) erworben, so beträgt die Höchstgrenze (auch erweiterte Quote) 20% (Art. 659 Abs. 2 OR). Bei Stammanteilen mit einer Übertragbarkeitsbeschränkung (Art. 786Abs. 1 OR, Art. 776a Abs. 2 Ziff. 2 OR) (was die Regel ist) beträgt die erweiterte Quote 35% (Art. 783 Abs. 2 OR). Die Limite von 35% gilt auch im Fall des Austritts oder Ausschlusses eines Gesellschafters aus einer GmbH. Hierbei wird das verwendbare Eigenkapital anders berechnet (vgl. Art. 825a Abs. 1 Ziff. 1 OR). Die 10% übersteigenden Anteile müssen innerhalb zweier Jahre wieder veräussert oder durch eine Kapitalherabsetzung vernichtet werden (Art. 659 Abs. 2 OR; Art. 783 Abs. 2 OR). Wie im ersten Teil erwähnt sieht das Zivilrecht keine direkten Sanktionen vor, wenn diese Limiten in prozentualer oder zeitlicher Hinsicht überschritten werden, unter Vorbehalt, dass die Gesellschaft über (freie) verfügbare Mittel verfügt. Es können sich jedoch Haftungsfragen stellen.7

Für die steuerliche Beurteilung ist von Folgendem auszugehen: Eine natürliche Person, die Anteile an einer Gesellschaft8 aus dem Privatvermögen veräussert, erzielt grundsätzlich einen steuerfreien Kapitalgewinn (Art. 16 Abs. 3 DBG9; Art. 7 Abs. 4 Bst. b StHG10). Dieser Grundsatz gilt jedoch nicht uneingeschränkt. Insbesondere, wenn eine AG bzw. GmbH die Erwerberin ist und vom Beteiligungsinhaber ihre eigenen Anteile zurückkauft, kann die Transaktion Steuerfolgen aus sog. direkter Teilliquidation nach sich ziehen.11 Hierbei wird entweder eine beschlossene oder geplante Kapitalherabsetzung steuerlich vorweggenommen oder infolge einer Überschreitung der zulässigen Limiten steuerlich fingiert.12 Dies hat zur Folge, dass der von der erwerbenden Gesellschaft bezahlte Rückkaufspreis teilweise als Rückzahlung des Nennwerts bzw. von steuerlich anerkannten Kapitaleinlagereserven (nachfolgend KER) und teilweise als Liquidationsdividende betrachtet wird.13

Die direkte Teilliquidation ist seit einigen Jahren14 im Einkommenssteuerrecht wie auch im Verrechnungssteuerrecht gesetzlich geregelt (Art. 20 Abs. 1 Bst. c DBG, in der seit 1. Januar 2009 geltenden Fassung; Art. 7 Abs. 1bis StHG, in der seit 1. Januar 1998 geltenden Fassung; Art. 4a VStG15, in der seit 1. Januar 1998 geltenden Fassung). In diesem Zusammenhang ist auch das sog. Kapitaleinlageprinzip (KEP)16 von Bedeutung (vgl. Art. 5 Abs. 1bis VStG in der seit 1. Januar 2011 geltenden Fassung). Des Weitern hat die Steuerverwaltung ihre Rechtsauffassung zur direkten Teilliquidation in verschiedenen Kreisschreiben festgehalten.17 Die Rechtsprechung hat sich in einigen Entscheiden mit der Thematik befasst.18 Die Lehre hat sich in jüngerer Zeit vor allem mit Bezug auf das neue Rechnungslegungsrecht19 des Themas angenommen.20

Bei einer direkten Teilliquidation wird – wie erwähnt – der steuerfreie private Kapitalgewinn des Verkäufers teilweise in einen steuerbaren Vermögensertrag umqualifiziert (Art. 20 Abs. 1 Bst. c DBG, Art. 7 Abs. 1bis StHG). Das heisst, es wird die positive Differenz zwischen dem Erwerbspreis und dem Nennwert (und den allfälligen KER) als Liquidationsdividende der Einkommenssteuer unterworfen.

Ist der Verkäufer indessen eine juristische Person, so unterliegt ein allfälliger Kapitalgewinn aus dem Verkauf der Anteile ohnehin der Gewinnsteuer (Art. 58 DBG, Art. 24 StHG). Für die Gewinnsteuern gilt das Buchwertprinzip, weshalb sich die Frage nach einer direkten Teilliquidation nicht stellt. Je nach Quote und Haltedauer ist der Beteiligungsabzug möglich (Art. 69 f. DBG, Art. 28 StHG).21

In verrechnungssteuerlicher Hinsicht betreffen die Steuerfolgen aus «direkter Teilliquidation» (Art. 4a VStG) zum einen die erwerbende Gesellschaft als Steuerschuldnerin (Art. 10 Abs. 1 VStG). Zum andern treffen sie den Veräusserer als Überwälzungsschuldner (Art. 14 Abs. 1 VStG) und allfälligen Rückerstattungsberechtigten (Art. 21 ff. VStG). Dies erfolgt unabhängig davon, ob die Anteile dem Privat- oder dem Geschäftsvermögen entstammen bzw. von einer juristischen Person veräussert wurden.

Seit der Einführung des KEP (vgl. Art. 20 Abs. 3 DBG, in der seit 1. Januar 2011 geltenden Fassung; Art. 7b StHG, in der seit 1. Januar 2011 geltenden Fassung; Art. 5 Abs. 1bis VStG, in der seit 1. Januar 2011 geltenden Fassung) können Steuerfolgen aus «direkter Teilliquidation» vermieden werden, wenn die Umqualifizierung zur Ausschüttung von sog. steuerlich anerkannten Kapitaleinlagereserven führt.22

Auch nach der Einführung des neuen Rechnungslegungsrechts ist die Situation weiterhin komplex. Nachfolgend werden die steuerlichen Folgen beim direkten Erwerb23 eigener Anteile durch eine schweizerische Gesellschaft24 dargelegt.

Ausgangspunkt für die steuerliche Betrachtung sind die Rechnungslegungsvorschriften nach OR (sog. Massgeblichkeitsprinzip).25 Dies gilt auch unter dem neuen Rechnungslegungsrecht.

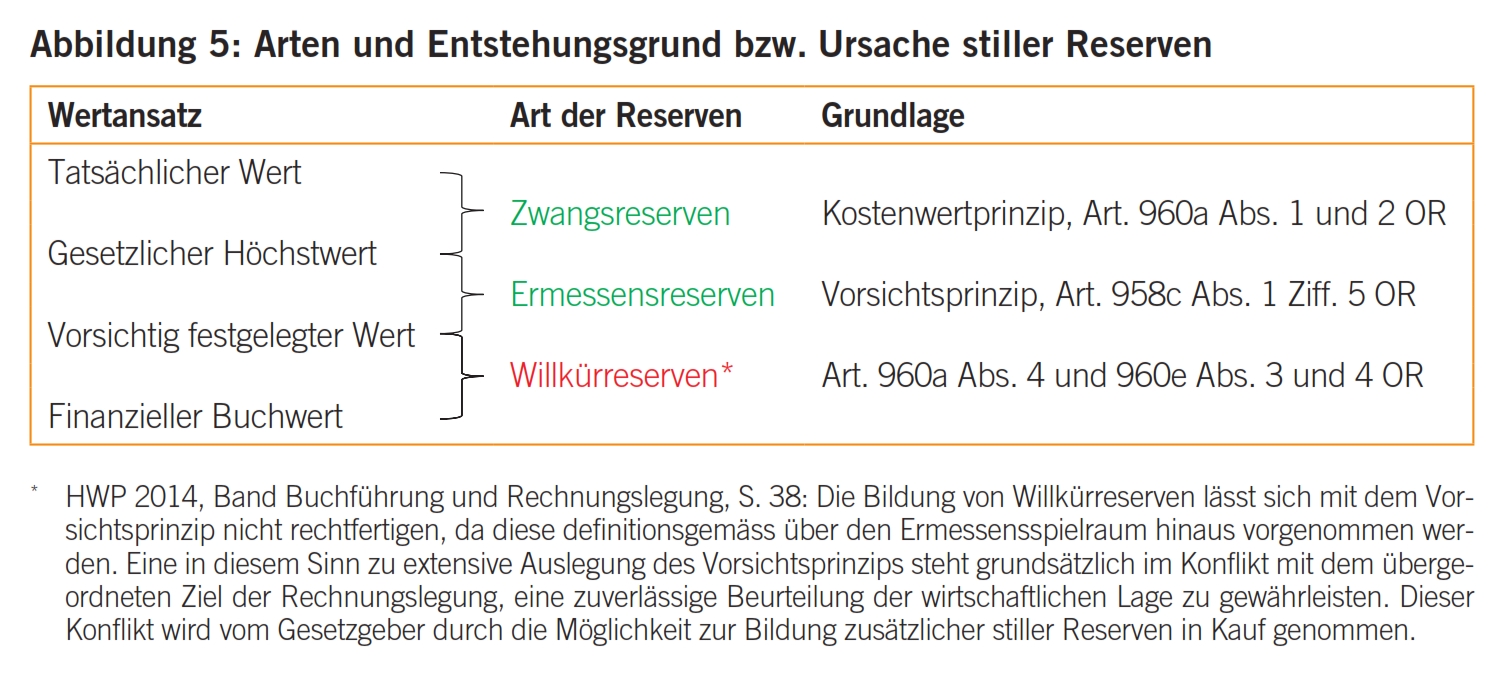

Unter dem früheren Rechnungslegungsrecht wurden die eigenen Anteile in der Handelsbilanz zum Erwerbspreis aktiviert (Buchung: eigene Anteile an flüssige Mittel). Auf der Passivseite wurde im gleichen Umfang eine Reserve für eigene Anteile gebildet (Buchung: freie Reserven an Reserve für eigene Anteile).26 Voraussetzung war, dass im Umfang des Erwerbspreises freie Reserven oder Spezialreserven vorhanden waren.27 Seit dem Inkrafttreten des Kapitaleinlageprinzips war es auch möglich, dass die Reserve für eigene Anteile aus KER gebildet wurde.28 Es stand im Ermessen der erwerbenden Gesellschaft, ob sie für die Bildung der Reserven für eigene Anteile freie Reserven oder KER umbuchte oder ob sie eine Aufteilung zwischen den verschiedenen Reservenpositionen vornahm.29

Nach der Auffassung einiger Autoren liegt dem neuen Rechnungslegungsrecht beim Erwerb von eigenen Anteilen folgender Gedanke zugrunde: Erwirbt eine Gesellschaft eigene Aktien bzw. Stammanteile, so erwirbt sie wirtschaftlich betrachtet kein Vermögenswert bzw. Aktivum. Vielmehr erstattet sie dem Verkäufer einen Teil ihres Eigenkapitals zurück.30 Wirtschaftlich betrachtet erfolgt somit eine Kapitalreduktion.31 Die Anteile werden zivilrechtlich jedoch nicht vernichtet. Dies soll nunmehr auch buchhalterisch besser zum Ausdruck gebracht werden:

Nach dem neuen Rechnungslegungsrecht weist die erwerbende Gesellschaft die eigenen Anteile mittels einer Minusposition32 unter dem Eigenkapital aus (sog. Minusposition für eigene Kapitalanteile).33 Die Verbuchung der Minusposition erfolgt im Umfang des Rückkaufpreises (sog. Anschaffungswert; Buchung: Minusposition für eigene Kapitalanteile an flüssige Mittel). Auf die Frage, ob buchhalterisch quasi negatives Eigenkapital34 vorliegt, wird später noch eingegangen (siehe nachfolgend Punkt 3.2.2 und 3.3). Die neue Art der Bilanzierung führt bei der erwerbenden Gesellschaft zu einer Verkürzung der Bilanzsumme.35 Zudem führt die Bildung der Minusposition zu einer Ausschüttungssperre im gleichen Umfang.36 Weiterhin ist ein Erwerb eigener Anteile erst möglich, wenn frei verwendbares Eigenkapital in gleicher Höhe vorhanden ist.37 Bei einer zivilrechtlichen Vernichtung oder bei einem Weiterverkauf der eigenen Anteile wird die Minusposition für eigene Kapitalanteile saldiert. Dies geschieht bei der Vernichtung gegen den herabgesetzten Nennwert; bei der Wiederveräusserung gegen den Weiterverkaufspreis. Auf die Verbuchung allfälliger Differenzen (Mehrwert / Minderwert) wird später noch eingegangen (siehe nachfolgend Punkt 3.4 und 3.5).

Die Steuerbehörden akzeptieren es ferner, dass handelsrechtlich eine Minusposition für eigene Kapitalanteile gegen KER ausgewiesen wird (Buchung: Minusposition für eigene Anteile gegen KER an flüssige Mittel).38 Damit wird angedeutet, wie die wirtschaftliche Rückerstattung des Eigenkapitals im Falle einer steuerlichen Abrechnung betrachtet werden soll. Dies betrifft allerdings nur denjenigen Anteil, der den Nennwert übersteigt.39

Bekannterweise bestehen zwischen dem neuen Rechnungslegungsrecht40 und dem noch geltenden Aktienrecht Differenzen, insbesondere spricht Art. 959a Abs. 2 Ziff. 3 Bst. e OR von einer Minusposition für eigene Aktien. Demgegenüber sprechen Art. 659a Abs. 2 OR und Art. 671a OR noch immer von einer Reserve für eigene Aktien.41 Mit der kommenden Revision des Aktienrechts soll die bisherige aktienrechtliche Vorschrift betreffend die Schaffung einer Reserve für eigene Aktien abgeschafft werden.42 Bis dahin ist die Bestimmung gemäss der Lehre wegen der neuen Norm im Rechnungslegungsrecht toter Buchstabe.43 Dies gilt allerdings nur hinsichtlich eines direkten Erwerbs von eigenen Anteilen. Beim indirekten Erwerb, mithin wenn eine Tochtergesellschaft die Anteile ihrer Konzernmuttergesellschaft erwirbt, hat die Konzernmuttergesellschaft für ihre Anteile, die von der Tochtergesellschaft gehalten werden, weiterhin eine Reserve für eigenen Anteile zu bilden (Art. 659b Abs. 3 OR).44 Die Tochtergesellschaft aktiviert in ihrer Bilanz weiterhin die Anteile der Konzernmuttergesellschaft. Beim indirekten Erwerb gilt somit die bisherige Regelung weiterhin.

Der Erwerb eigener Anteile kann unter bestimmten Voraussetzungen Steuerfolgen aus sog. direkter Teilliquidation nach sich ziehen.45 Die massgeblichen steuerlichen Bestimmungen blieben bei der Inkraftsetzung des neuen Rechnungslegungsrechts unverändert.

Für das Steuerrecht ist nur der Erwerb von aussen46 von Belang, das heisst der Rückkauf vom bisherigen Anteilseigner (sog. derivativer Erwerb).47 Weiter ist lediglich der entgeltliche Erwerb48 problematisch, nicht aber der unentgeltliche Erwerb. Denn nur beim entgeltlichen Erwerb wird die Gesellschaft entreichert.49

Als eigene Anteile gelten in steuerlicher Hinsicht sowohl eigene Aktien bzw. Stammanteile wie auch Partizipationsscheine und (altrechtliche) Genussscheine (vgl. Art. 20 Abs. 1 Bst. c DBG; Art. 7 Abs. 1bis StHG; Art. 4a VStG).50 Steuerlich unbproblematisch sind demgegenüber die Ausgabe von Put-Optionen oder der Erwerb von Call-Optionen, da hier auf die zivilrechtlichen Verhältnisse abgestellt wird und zivilrechtlich noch kein Erwerb von eigenen Anteilen vorliegt. Erst die Ausübung solcher Rechte ist steuerlich relevant.51

Eine steuerbare direkte Teilliquidation beim Erwerb von eigenen Anteilen liegt vor, wenn

- der Erwerb im Zusammenhang mit einer formellen Herabsetzung des Grundkapitals bzw. Stammkapitals steht, oder

- der Anteil einen gewissen Umfang des Grundkapitals übersteigt (das heisst 10%52, 20%53 bzw. 35%54) oder

- nach dem Erwerb des Anteilpakets eine gewisse Haltedauer überschritten wird (je nach Konstellation zwei, sechs, zwölf oder mehr55 Jahre).

Die ersten beiden Varianten werden als sog. unbedingte direkte Teilliquidation bezeichnet (vgl. Art. 4a Abs. 1 VStG). Die Folgen aus der direkten Teilliquidation treten beim Erwerb ein (vgl. Art. 20 Abs. 1 Bst. c DBG; Art. 7 Abs. 1bis StHG; Art. 12 Abs. 1 VStG). Die dritte Variante ist bekannt als suspensiv bedingte direkte Teilliquidation (Art. 4a Abs. 2 [und] 3 VStG). Hier treten die Steuerfolgen nicht beim Erwerb, sondern erst später ein (vgl. Art. 20 Abs. 1 Bst. c DBG; Art. 7 Abs. 1bis StHG; Art. 12 Abs. 1bis VStG).

Wie erwähnt besteht die Steuerfolge aus direkter Teilliquidation darin, dass der Kaufpreis in eine Rückzahlung von Kapital umgedeutet wird. Die Rückzahlung ist im Umfang des zurückbezahlten Nennwerts steuerfrei. Im Umfang der Differenz zwischen dem Kaufpreis und dem Nennwert wird eine Ausschüttung angenommen, die entweder als steuerfreie Rückzahlung von steuerlich anerkannten KER oder als steuerbare Liquidationsdividende oder eine Mischung aus diesen beiden Komponenten betrachtet wird.

Die Steuerverwaltung hatte ihre Praxis hinsichtlich des Erwerbs eigener Anteile in einem Kreisschreiben56 publiziert. Im Zusammenhang mit der Einführung des Kapitaleinlageprinzips modifizierte sie ihre Praxis.57 Später präzisierte sie ihre Praxis mit Bezug auf das neue Rechnungslegungsrecht.58

Nach Auffassung der Steuerverwaltung soll die bisherige Praxis auch unter dem neuen Rechnungslegungsrecht grundsätzlich weiter gelten.59 Dies ist jedoch teilweise umstritten.60

Nachfolgend werden die Steuerfolgen vorerst aus Sicht der erwerbenden Gesellschaft und anschliessend aus der Sicht des Verkäufers für verschiedene Formen der direkten Teilliquidation dargestellt.

Der Erwerb eigener Anteile und der damit verbundene buchhalterische Ausweis als Minusposten des Eigenkapitals berühren die Erfolgsrechnung der erwerbenden Gesellschaft nicht und führen für sie denn auch zu keinen Gewinnsteuerfolgen. Insoweit spielt es keine Rolle, ob eine AG oder eine GmbH eigene Anteile erwirbt.

Für die erwerbende Gesellschaft sind lediglich die Verrechnungssteuerfolgen von Bedeutung. Für die Verrechnungssteuer ist vorab der Erwerbszweck relevant, das heisst, ob die eigenen Anteile zivilrechtlich vernichtet oder weiterverkauft werden sollen. Für die zulässige Quote ist sodann massgeblich, ob eine AG oder eine GmbH ihre eigenen Anteile erwirbt bzw. ob die Anteile im Zusammenhang mit einer Übertragbarkeitsbeschränkung erworben werden oder nicht. Schliesslich ist die Art der Verbuchung bzw. der steuerlichen Zurechnung des Minuspostens entscheidend, denn je nachdem lassen sich Steuerfolgen vermeiden.

Beim Erwerb eigener Anteile zum Zweck einer förmlichen Kapitalherabsetzung61 ist handelsrechtlich im Umfang des Anschaffungspreises eine Minusposition für eigene Kapitalanteile einzubuchen. Aus steuerlichen Gründen soll bereits anlässlich des Erwerbs bestimmt werden, gegen welche Reserven die spätere Ausbuchung bzw. Ausschüttung erfolgen soll.

Grundsätzlich unterliegt die positive Differenz zwischen dem Erwerbspreis und dem Nennwert der Verrechnungssteuer (Art. 4a Abs. 1 VStG).62 Die Verrechnungssteuerforderung entsteht im Zeitpunkt des Erwerbs63 (Art. 12 Abs. 1 VStG) und wird 30 Tage später fällig (Art. 16 Abs. 1 Bst. c VStG). Auch diesbezüglich spielt es keine Rolle, ob eine AG oder eine GmbH Erwerberin ist. Das Meldeverfahren ist beim Erwerb von Anteilen aus dem Privatvermögen nicht anwendbar (Art. 24a VStV64 e contrario).

Wurde eine Minusposition eigene Anteile gegen KER eingebucht, fällt keine Verrechnungssteuer an. Hier erfolgt steuerlich eine Rückzahlung von Nennwert und von KER.

Beim Vollzug der handelsrechtlichen Vernichtung ist die Minusposition für eigene Kapitalanteile gegen den Nennwert im Grund- bzw. Stammkapital auszubuchen. Im übrigen Umfang (positive Differenz zwischen dem Anschaffungswert und dem Nennwert) erfolgt die Ausbuchung zulasten der «spezifizierten» Reserve.65 Sind beim Erwerb KER vorhanden und wurde eine Minusposition für eigene Kapitalanteile gegen KER ausgewiesen, so kann die Differenz gegen die KER ausgebucht werden. Erfolgte die Einbuchung ohne nähere Spezifizierung, ist die Ausbuchung zulasten der Gewinnreserven vorzunehmen.66

Bei einem Rückkauf eigener Beteiligungsrechte unter dem Nennwert kann bei der nachfolgenden Kapitalherabsetzung nur ein Teil des Nennwerts mit der Minusposition saldiert werden. Unter dem alten Rechnungslegungsrecht war der restliche Teil des herabzusetzenden Nennwerts (negative Differenz zwischen dem Anschaffungswert und dem Nennwert) der Kapitaleinlagereserve gutzuschreiben, da in diesem Ausmass von den Beteiligten einbezahltes Kapital in der Gesellschaft verblieb.67 Diese Praxis kann unter dem neuen Rechnungslegungsrecht weitergeführt werden. Die Umbuchung vom Nennwert in die Kapitaleinlagereserven führt zu steuerlich anerkannten KER68 (Art. 20 Abs. 3 DBG; Art. 7b StHG; Art. 5 Abs. 1bis VStG).

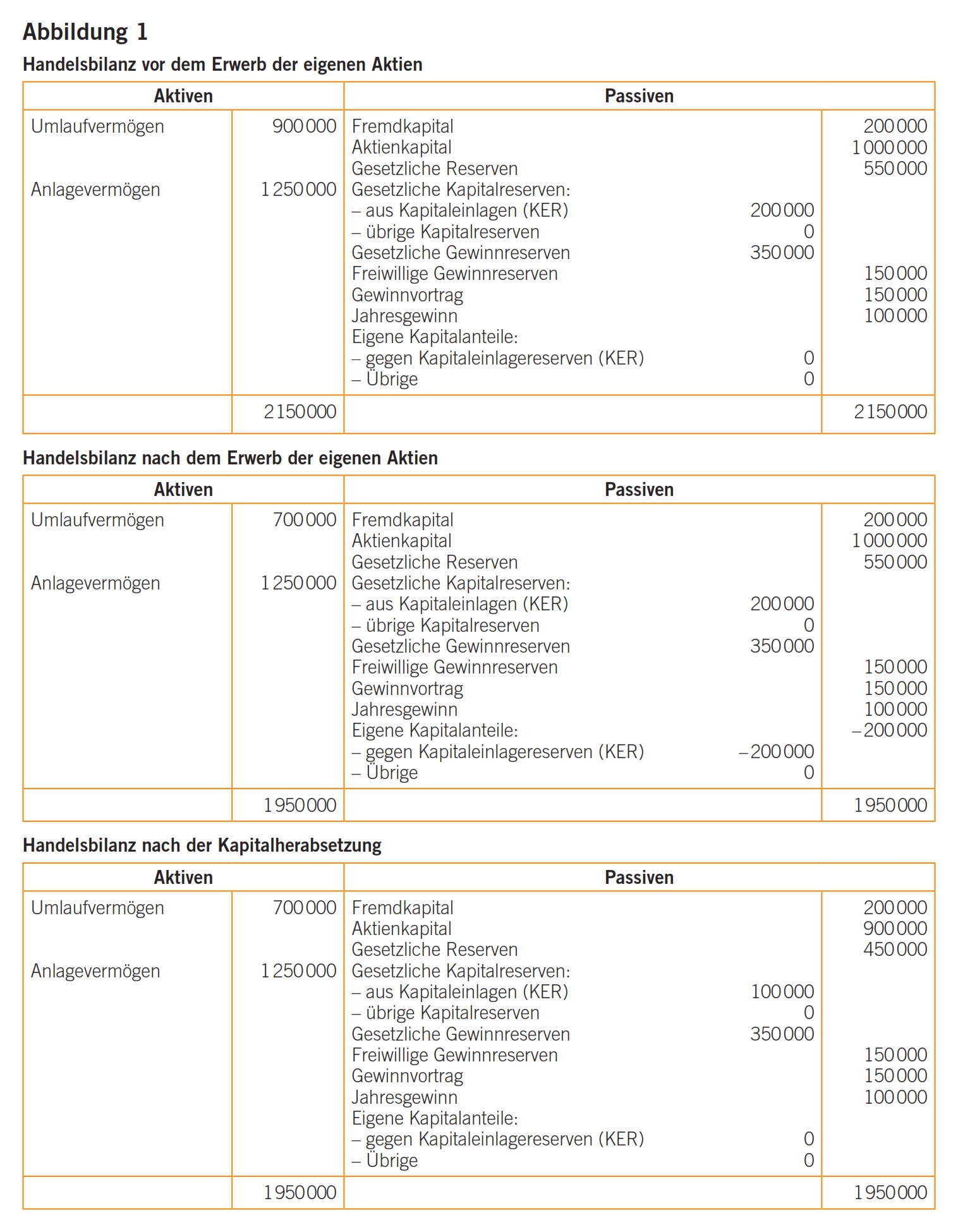

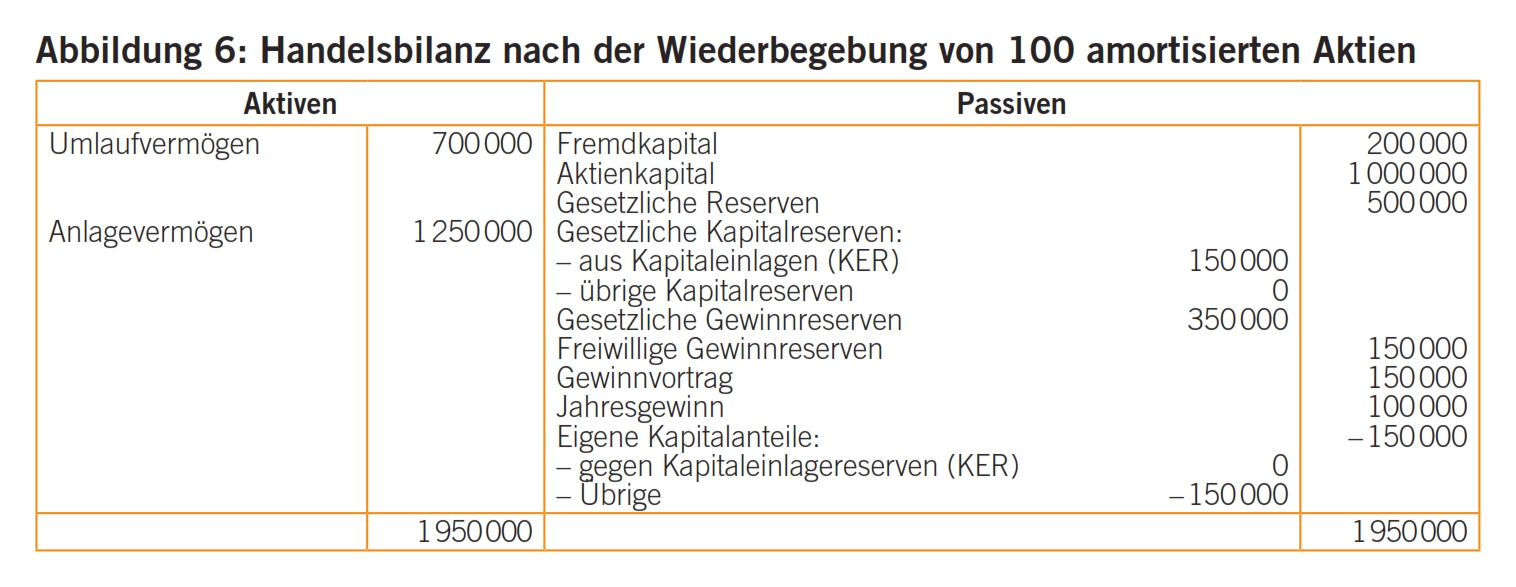

Die XYZ AG verfügt über ein Aktienkapital von 1 Mio. CHF. Die Gesellschafter haben eine förmliche Kapitalherabsetzung beschlossen. Der Verkäufer verkauft 100 Namenaktien à nominal 1000 CHF (10%) aus seinem Privatvermögen zum Preis von 200 000 CHF an die Gesellschaft. Die erwerbende Gesellschaft bucht beim Erwerb im Umfang von 200 000 CHF eine Minusposition eigene Anteile gegen KER ein. Bei der effektiven Vernichtung der Anteile werden die Minusposition im Umfang von 100 000 CHF gegen den Nennwert ausgebucht, im übrigen Umfang gegen KER. Es resultieren keine Verrechnungssteuerfolgen (s. Abbildung 1).

In der Steuerbilanz wurde nach bisherigem Rechnungslegungsrecht die Kapitalherabsetzung bereits beim Rückkauf vorweggenommen, indem das Grundkapital um den Nennwert und die Reserven um die Differenz zwischen dem Erwerbspreis und dem Nennwert vermindert wurden.69 Diese Praxis kann unter dem neuen Rechnungslegungsrecht weitergeführt werden.

Erwirbt die Gesellschaft eine Quote von über 10% an eigenen Anteilen, so liegt wiederum eine steuerbare unmittelbare direkte Teilliquidation vor. Gleiches gilt, wenn im Zusammenhang mit einer Übertragbarkeitsbeschränkung mehr als 20% eigene Namenaktien erworben werden. In der Steuerpraxis wird die 20%-Quote generell beim Erwerb von vinkulierten Namenaktien angewendet.70 Bei Stammanteilen beträgt die erweiterte Quote 35%.71

Für die erwerbende Gesellschaft ergeben sich hierbei wiederum die gleichen Verrechnungssteuerfolgen wie beim Erwerb zwecks Kapitalreduktion, sie muss also Verrechnungssteuern abliefern.

Wird indessen beim Erwerb eine Minusposition für eigene Kapitalanteile gegen KER ausgewiesen, so wird für Steuerzwecke eine Ausschüttung von Nennwert und von KER fingiert. Es fallen keine Verrechnungssteuern an.

Nachfolgend ein Beispiel mit einer Minusposition für eigene Kapitalanteile gegen Gewinnreserven.

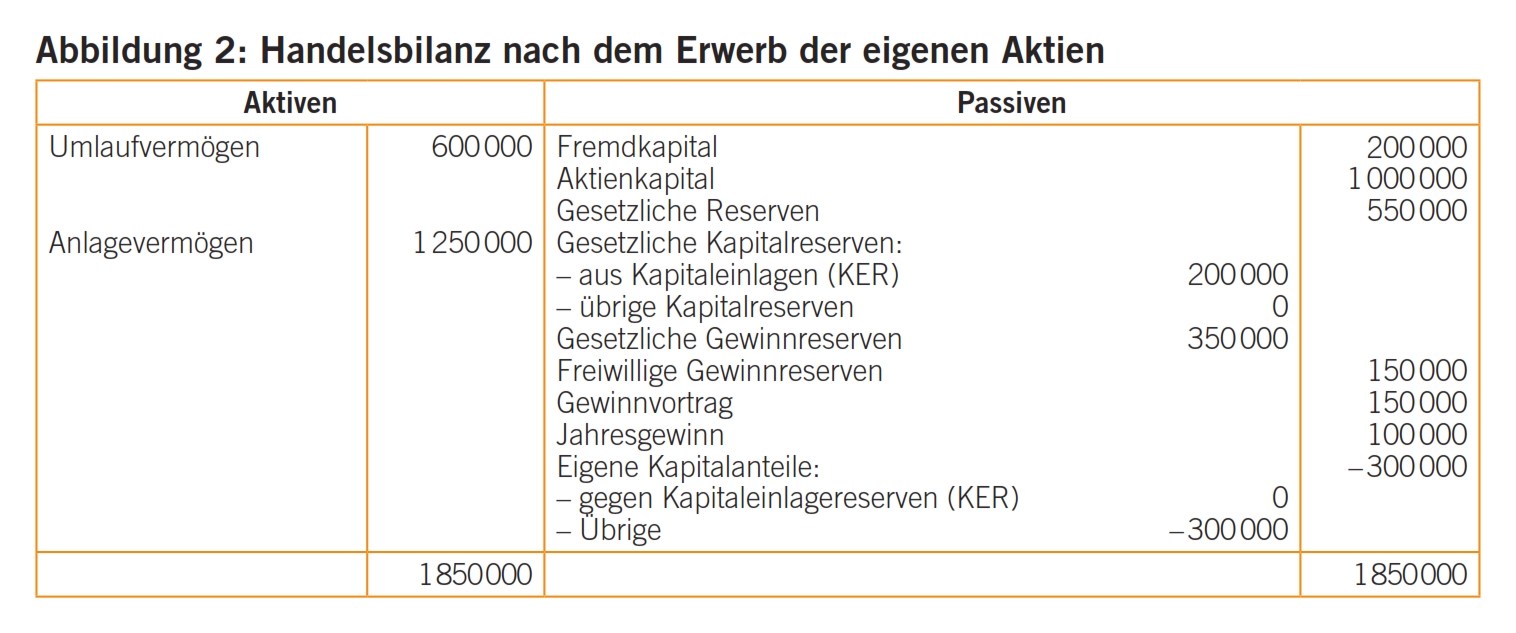

Die Holdinggesellschaft XYZ AG mit einem Aktienkapital von 1 Mio. CHF erwirbt von einem Verkäufer aus dessen Privatvermögen 150 Aktien à nominal 1000 CHF (15%) zum Preis von 300 000 CHF. Die erwerbende Gesellschaft bucht beim Erwerb im Umfang von 300 000 CHF eine Minusposition eigene Anteile gegen Gewinnreserven ein. Es erfolgt eine sog. steuerliche Amortisation der eigenen Anteile im Umfang von 50 Aktien (5%). Es fallen auf der Differenz zwischen dem Erwerbspreis und dem Nennwert Verrechnungssteuern an, welche im vorliegenden Beispiel jedoch nicht verbucht sind (s. Abbildung 2).

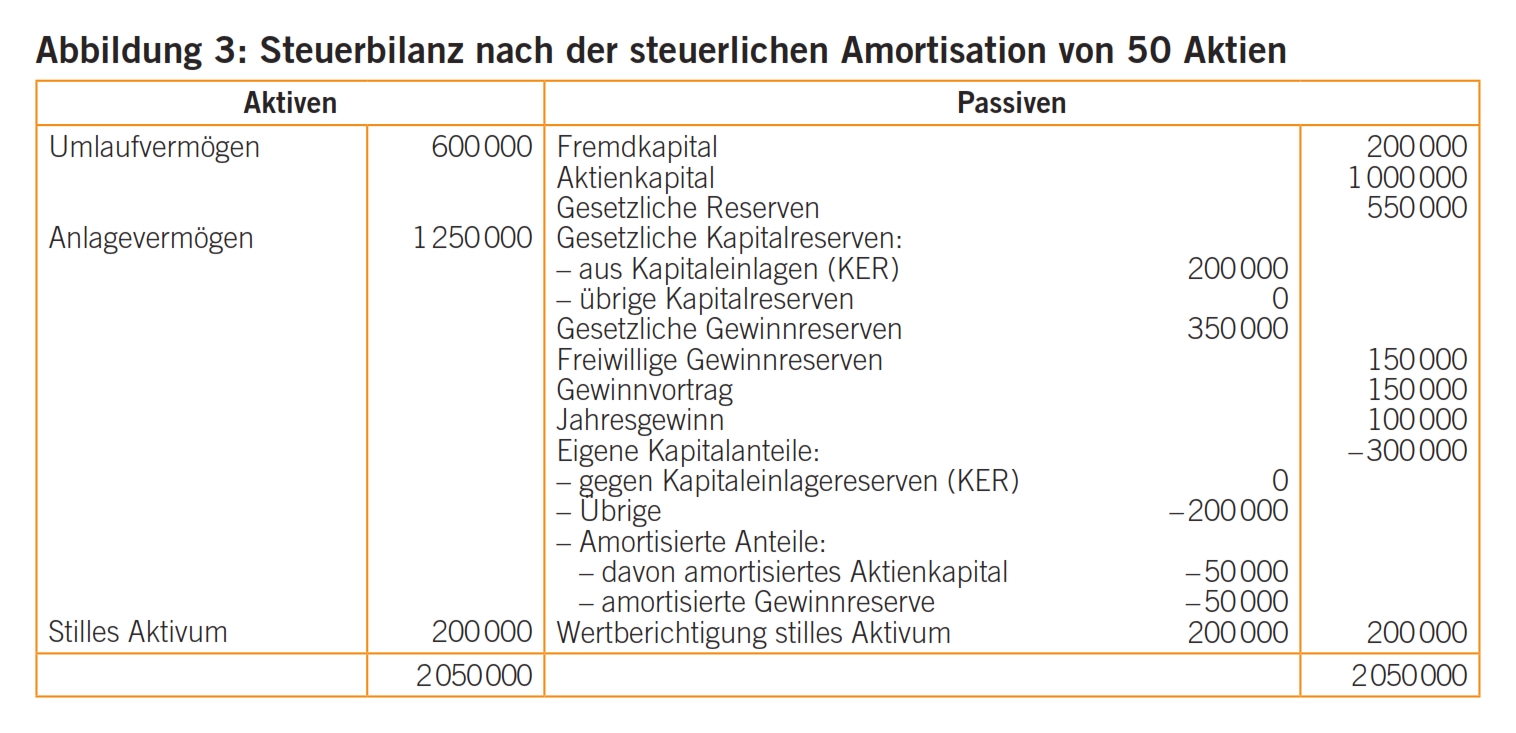

Mit der steuerlichen Abrechnung werden die abgerechneten eigenen Anteile zu sog. steuerlich amortisierten Anteilen. Unter dem früheren Rechnungslegungsrecht wurde den steuerlich amortisierten Anteilen in der Steuerbilanz mittels einer sog. Minusreserve Rechnung getragen.72 Unter dem neuen Rechnungslegungsrecht werden die eigenen Anteile nicht mehr aktiviert, sondern auf der Passivseite bereits als Minusposten unter dem Eigenkapital ausgewiesen. In der Steuerbilanz wäre demnach keine zusätzliche Minusreserve mehr nötig.73 Allerdings besteht in steuerlicher Hinsicht dennoch ein Bedürfnis nach einer klaren Kennzeichnung von steuerlich amortisierten Anteilen. Daher wird vorliegend postuliert, dass in der Steuerbilanz die Minusposition für die eigenen Kapitalanteile im Umfang des anteiligen Anschaffungspreises in eine Minusposition amortisierte Anteile umgebucht wird. Zur Verdeutlichung der Steuerfolgen kann diese Position weiter unterteilt werden in den abgerechneten Nominalwert und die abgerechnete Reservenposition.74 Die Verrechnungssteuer auf der Differenz zwischen dem anteiligen Nominalwert und dem anteiligen Anschaffungspreis ist im nachfolgenden Beispiel nicht berücksichtigt (s. Abbildung 3). Die nicht amortisierten Anteile werden unter den Aktiven als stilles Aktivum ausgewiesen mit einer entsprechenden Wertberichtigung unter den Passiven (vgl. dazu Punkt 3.3).

Bezüglich der Besteuerung der Liquidationsdividende wird die bisherige Steuerpraxis fortgeführt.

Wird die 20%- bzw. 35%-Quote eingehalten, treten die Folgen der direkten Teilliquidation für den Anteil, der zwischen 10% und 20% (bei der AG) bzw. 10% und 35% (bei der GmbH) liegt, dann ein, wenn die Haltedauer zwei Jahre überschreitet.75, 76

Für die ersten 10% der Anteile (oder wenn nur 10% Anteile erworben wurden), kommt es zu einer direkten Teilliquidation, wenn die Anteile länger als sechs Jahre gehalten werden.77

Für den Erwerb eigener Beteiligungsrechte im Zusammenhang mit einer Wandel- oder Optionsanleihe oder einem Mitarbeiterbeteiligungsplan gilt eine Spezialregelung.78 Es kommt zu einem Fristenstillstand.

Die Einhaltung der Frist bestimmt sich in steuerlicher Hinsicht nach FIFO.79 Die Frist beginnt ab dem Datum des Erwerbs80 zu laufen und endet nach Ablauf von sechs bzw. zwölf81 Jahren. Das Geschäftsjahr oder das Kalenderjahr sind somit für die Berechnung der Frist irrelevant.

Die steuerlich ausgeschütteten Gewinnreserven unterliegen der Verrechnungssteuer. Die Verrechnungssteuerforderung entsteht im Zeitpunkt des Ablaufs der maximalen Haltedauer (taggenau) und wird 30 Tage später fällig (Art. 12 Abs. 1bis i.V.m. Art. 4a Abs. 2 [und]3 i.V.m. Art. 16 Abs. 1 Bst. c VStG).82

Kann die nunmehr anfallende Verrechnungssteuer dem (damaligen) Veräusserer nicht mehr überwälzt – bzw. vom ehemaligen Anteilseigner nicht zurückgefordert – werden, fingiert der Fiskus, dass die «Ausschüttung» bereits um die Verrechnungssteuer gekürzt wurde. Es erfolgt eine sog. Aufrechnung ins Hundert. Im Umfang der Aufrechnung (Differenz zwischen Netto- und Bruttoausschüttung) erfolgt eine zusätzliche Ausschüttung. Die «ausschüttende» Gesellschaft muss die Verrechnungssteuer auf der Bruttoleistung abliefern. Dies führt letztlich zu einer Verrechnungssteuerbelastung von 53,85%. Die zusätzliche Gewinnausschüttung muss die ausschüttende Gesellschaft ihren Reserven belasten.

Wird indessen beim Erwerb eine «Minusposition für eigene Kapitalanteile gegen KER» ausgewiesen, so wird für Steuerzwecke eine Rückzahlung von Nennwert und von KER fingiert. Es fallen keine Verrechnungssteuern an.

Nachfolgend ein Beispiel mit einer Minusposition für eigene Kapitalanteile gegen Gewinnreserven.

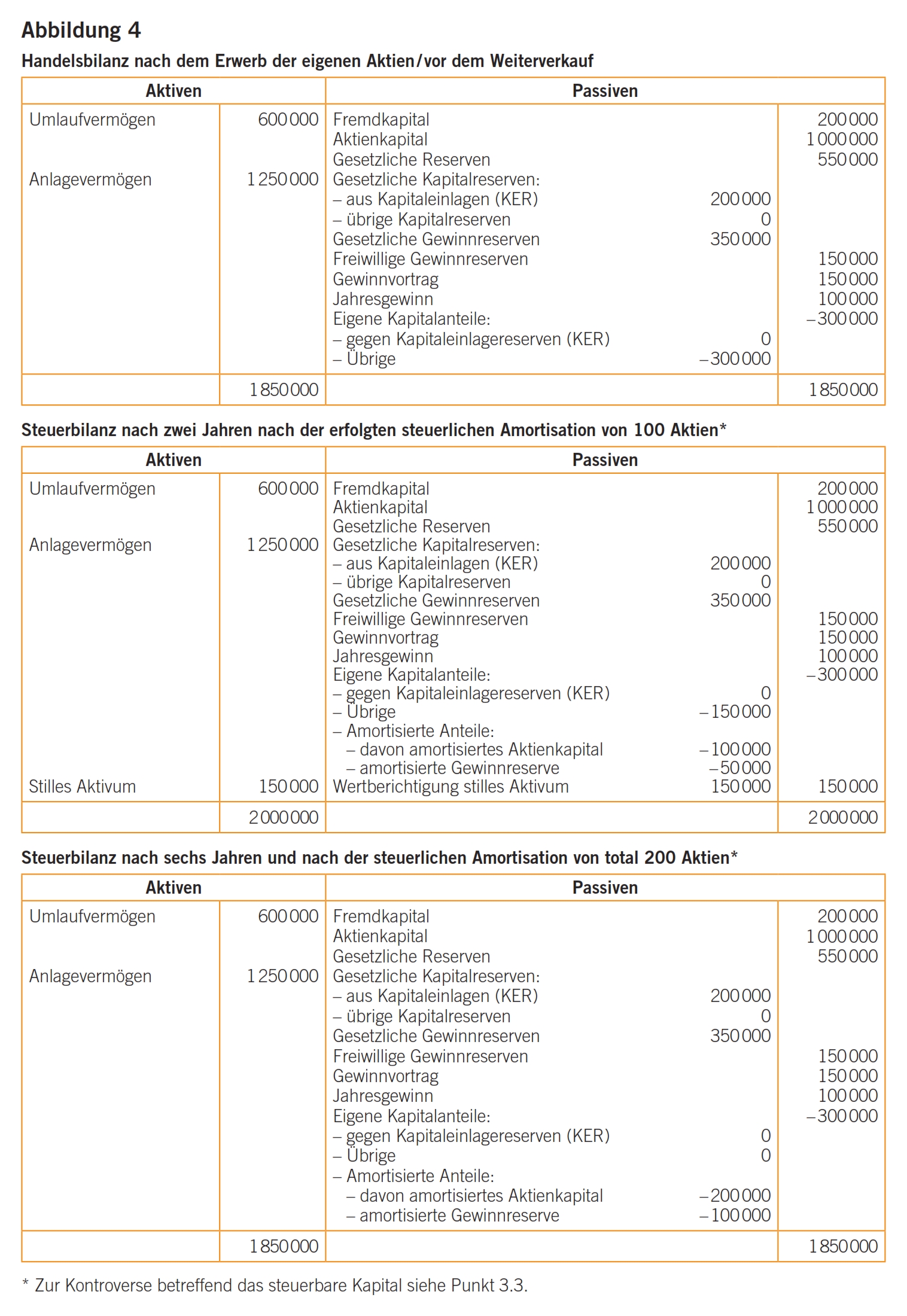

Die Gesellschaft XYZ AG mit einem Aktienkapitel von 1 Mio. CHF erwirbt von einem Verkäufer aus dessen Privatvermögen 200 vinkulierte Namenaktien à nominal 1000 CHF (20%) zum Preis von 300 000 CHF. Die erwerbende Gesellschaft bucht beim Erwerb im Umfang von 300 000 CHF eine Minusposition für eigene Kapitalanteile gegen übrige Gewinnreserven ein. Nach zwei Jahren erfolgt eine steuerliche Abrechnung eigener Anteile im Umfang von 100 Aktien (10%). Nach sechs Jahren erfolgt eine weitere steuerliche Abrechnung der restlichen 100 Aktien. Es fällt jeweils Verrechnungssteuer an, die abzuliefern ist. Diese sind in diesem Beispiel nicht berücksichtigt (s. Abbildung 4).

Zur Steuerbilanz nach dem Erwerb der eigenen Anteile siehe auch Punkt 3.2.2 und Punkt 3.3.

Bezüglich der Besteuerung der Liquidationsdividende wird die bisherige Praxis weitergeführt.

Während der Haltedauer stehen die Steuerfolgen bei den kantonalen Kapitalsteuern sowie die Gewinnsteuerfolgen aufgrund allfälliger Wertveränderungen auf den eigenen Anteilen zur Diskussion (sog. Folgebewertung).

Nach einem Rückkauf eigener Anteile und dem Vollzug einer förmlichen Kapitalherabsetzung stimmen die Handels- und Steuerbilanz überein. Diesfalls ist für die künftige Bemessung der Kapitalsteuer ohne Weiteres auf die Handelsbilanz abzustellen.

Kam es lediglich zu einer steuerlichen Abrechnung, weil die Quoten oder die Haltedauer überschritten wurden, so wurden – wie erwähnt – unter dem alten Rechnungslegungsrecht die steuerlich amortisierten eigenen Anteile in der Steuerbilanz durch Bildung einer Minusreserve korrigiert.83 Das KS Nr. 5 1999 sprach davon, in der Steuerbilanz die abgerechneten eigenen Beteiligungsrechte mit dem massgeblichen Kapital zu «verrechnen». So oder anders waren die eigenen Anteile für die Bemessung der Kapitalsteuer nicht mehr relevant.

Unter dem neuen Rechnungslegungsrecht werden die eigenen Anteile nicht mehr aktiviert und es wird bereits handelsrechtlich eine Minusposition ausgewiesen.

Dazu folgende Überlegungen: Der Erwerb eigener Anteile führt wirtschaftlich betrachtet für die Unternehmung zu einem Kapitalabfluss. Nach der Idee des neuen Rechnungsrechts soll dies – wie ausgeführt – durch eine Minusposition beim Eigenkapital zum Ausdruck gebracht werden. Infolgedessen gehen einige Autoren davon aus, dass beim Erwerb eigener Anteile kein Aktivum mehr erworben wird.

Diese Überlegung lässt jedoch unbeachtet, dass zivilrechtlich der Erwerb eigener Anteile grundsätzlich zulässig ist und nicht zu einer formellen Kapitalherabsetzung führt, es sei denn, der Erwerb diene gerade diesem Zweck. Wäre neuerdings handelsrechtlich sog. negatives Eigenkapital gegeben, so würden die Kapitalherabsetzungsbestimmungen umgangen.

Die Aktie bzw. der Stammanteil verkörpern zudem einen Anspruch auf das Gesellschaftsvermögen und sind in einigen Fällen gar in einem Wertpapier verbrieft. Zwar ruhen die Mitbestimmungsrechte und in der Regel auch die Dividendenansprüche, solange die Gesellschaft ihre eigenen Anteile hält,84 die eigenen Anteile sind aber weiterhin handelbar und sollen innerhalb einer gewissen Zeitspanne in den wirtschaftlichen Umlauf zurückgeführt werden. Die Rückführung in den Wirtschaftsumlauf erfolgt zivilrechtlich über ein Kaufgeschäft, nicht über eine formelle Kapitalerhöhung. Die eigenen Anteile verkörpern insoweit ein Wirtschaftsgut. Zivilrechtlich existieren sie weiterhin.

Insbesondere mit Blick auf einen künftigen Weiterverkauf kommt den eigenen Anteilen auch wirtschaftlich ein Wert zu, der sich allerdings erst in der Zukunft zeigen wird.

Zwar werden die eigenen Anteile nicht mehr unter den Aktiven bilanziert, doch nicht nur zivilrechtlich, auch wirtschaftlich stellen sie weiterhin ein Aktivum dar. Allerdings handelt es sich um ein vorübergehend ausgehöhltes und damit um ein vorübergehend stilles Aktivum. In diesem Sinne ist der buchhalterische Ausweis als Minusposten beim Eigenkapital in Übereinstimmung mit Handschin buchhalterisch als Minusreserve zu betrachten.85

Darauf basiert auch die Konzeption von Art. 4a VStG. Denn nur so lässt sich ein Steueraufschub dogmatisch rechtfertigen. Art. 4a VStG erfuhr indessen bei der Einführung des neuen Rechnungslegungsrechts keine Änderung. Damit ist auch steuerlich weiterhin von einem Aktivum auszugehen.

Wäre demgegenüber nunmehr handelsrechtlich von negativem Eigenkapital auszugehen, dann müsste auch in steuerlicher Hinsicht stets eine direkte Teilliquidation vorliegen. Diesfalls könnte die Liquidationsdividende bereits in Anwendung von Art. 4 Abs. 1 Bst. b VStG besteuert werden und somit wäre Art. 4a VStG überflüssig.86 Da letztere Bestimmung unverändert weiter gilt, wäre sie im Falle von negativem Eigenkapital als sog. steuerliche Korrekturnorm zu betrachten.87 Eine solche Änderung war vom Gesetzgeber aber wohl nicht beabsichtigt.

Nach der hier vertretenen Ansicht ist die Minusposition für eigene Anteile als stilles Aktivum zu betrachten. Dies hätte im Falle von steuerlich amortisierten Anteilen die Konsequenz, dass ein wertberichtigtes Aktivum gegeben wäre, welches letztlich das steuerbare Kapital reduziert.

Soweit eine steuerliche Amortisation unterbleibt, weil die Quoten und die Haltdauer (noch) nicht überschritten wurden, soll nach der Auffassung der Steuerverwaltung die Minusposition für eigene Anteile steuerlich unberücksichtigt bleiben.88 Die Gesellschaft soll also das Eigenkapital ungekürzt versteuern. Die Steuerverwaltung begründete dies damit, dass mit der Einführung des neuen Rechnungslegungsrechts einzig eine andere Darstellung beabsichtigt gewesen sei, welche keine Auswirkungen auf das Steuerrecht habe (Steuerneutralität des neuen Rechnungslegungsrechts).89 Einige Stimmen in der Literatur widersprachen dieser Auffassung.90 Das Steuerrekursgericht des Kantons Zürich folgte in einem Entscheid vom 22. November 201691 den Stimmen in der Literatur. Es führte aus, dass das Massgeblichkeitsprinzip auch für die zürcherische Kapitalsteuer Geltung habe und es für eine anderweitige steuerliche Behandlung an einer steuerlichen Korrekturvorschrift fehle.92 Dies gelte unabhängig davon, ob und in welchem Umfang vorgängig steuerlich abgerechnet worden sei. Nach dem zürcherischen Entscheid ist somit die Minusposition für die Bemessung der Kapitalsteuer stets auch steuerlich als Minusposition zu berücksichtigen.

Zwar sind gemäss Art. 959a Abs. 2 Ziff. 3 OR die eigenen Kapitalanteile handelsrechtlich als Minusposition unter dem Eigenkapital zu bilanzieren, doch ist das Eigenkapital lediglich eine rechnerische Grösse. An der Qualität der eigenen Anteile als Vermögenswert ändert sich dadurch nichts. Es handelt sich lediglich um eine geänderte Darstellung. Es liegt eine ähnliche Konstellation vor wie bei einem negativen Kontokorrent, welches statt unter den Aktiven unter dem Fremdkapital ausgewiesen wird, oder wie bei einer Wertberichtigung, die als Minusposten unter den entsprechenden Aktiven bilanziert wird, oder wie bei nicht einbezahltem Grundkapital, das unter dem Anlagevermögen aufzuführen ist, oder wie bei einem Verlust, der unter dem früheren Rechnungslegungsrecht unter den Aktiven ausgewiesen werden konnte. Bei allen diesen Positionen ist stets der materielle Gehalt massgeblich. Demnach ist die Minusposition für eigene Anteile als stilles Aktivum, das unter den Passiven ausgewiesen wird, zu betrachten.

Geht man zudem vom handelsrechtlichen Gedanken aus, dass das Eigenkapital die Differenz der Aktiven zum Fremdkapital verkörpert (also dem Aktivenüberschuss entspricht),93 dann käme es auch steuerlich auf den materiellen Gehalt der einzelnen Positionen an. Hierbei würde sich lediglich die Frage stellen, ob das stille Aktivum als werthaltig zu betrachten wäre oder als «wertberichtigt». Für die Frage der steuerlichen Werthaltigkeit könnte darauf abgestellt werden, ob vorgängig eine steuerliche Amortisation stattgefunden hat oder nicht. Insoweit wäre Art. 4a VStG nicht als steuerliche Korrekturnorm, sondern als steuerlicher Qualifikationsmassstab zu betrachten. Mit dieser Betrachtungsweise könnte die bisherige steuerliche Praxis weitergeführt werden. Demnach wäre im Falle von amortisierten Anteilen von einem steuerlich wertberichtigten Aktivum auszugehen, während bei nicht amortisierten Anteilen die Werthaltigkeit des stillen Aktivums grundsätzlich gegeben wäre.

Ob der wirtschaftliche bzw. handelsrechtliche Begriff des Eigenkapitals dem steuerlichen Begriff entspricht, ist eine andere Frage. Der Begriff des steuerbaren Eigenkapitals ergibt sich aus Art. 29 Abs. 2 StHG. Es handelt sich hierbei um einen Begriff des Bundesrechts.94 Gemäss Art. 29 Abs. 2 Bst. a StHG setzt sich das steuerbare Eigenkapital aus dem einbezahlten Grundkapital, den offenen und den aus versteuertem Gewinn gebildeten stillen Reserven zusammen. Von einer Minusposition für eigene Anteile ist hier nicht die Rede.95 Nach dem Wortlaut wäre die Minusposition für die Bemessung der Kapitalsteuer demnach grundsätzlich nicht relevant. Im Falle von steuerlich amortisierten eigenen Anteilen müsste der Minusposition für eigene Anteile auch steuerlich die Funktion einer Minusreserve zukommen. Das Bundesgericht wird diese Frage in seinem Entscheid hoffentlich klären.

Unter dem alten Rechnungslegungsrecht waren Wertveränderungen (sog. Folgebewertungen) während der Haltedauer erfolgswirksam zu verbuchen. Sie wurden allerdings gewinnsteuerlich korrigiert, soweit die eigenen Anteile steuerlich amortisiert waren.96 Bei nicht amortisierten Anteilen waren die verbuchten Wertberichtigungen gewinnsteuerwirksam zu berücksichtigen.97 Unter dem neuen Rechnungslegungsrecht werden Wertschwankungen während der Haltedauer buchhalterisch nicht mehr erfasst. Nach der Auffassung der Steuerbehörden sollen Wertschwankungen steuerlich auch weiterhin berücksichtigt werden können.98 Das Steuerrekursgericht des Kantons Zürich erachtet im erwähnten Entscheid eine ausserbuchliche und damit rein steuerliche Berücksichtigung der Wertschwankungen als unzulässig.99 Allerdings hatte es im fraglichen Entscheid nur über die Kapitalsteuer zu befinden.

In Bezug auf Wertveränderungen während der Haltdauer ist die Argumentation des Steuerrekursgerichts des Kantons Zürich grundsätzlich nachvollziehbar. Würden die eigenen Anteile indessen als stilles Aktivum betrachtet, dann wäre im Falle einer steuerlichen Amortisation eine steuerliche Korrektur ausgeschlossen. Im Falle von nicht amortisierten Anteilen wäre eine steuerliche Wertberichtigung einzig noch im Falle einer zwangsweisen Wertberichtigung bzw. einer zwangsweisen Auflösung einer vorgängigen steuerlichen Wertkorrektur möglich. Anwendungsfälle wären wohl eher selten gegeben.

Nachfolgend ist auf die Steuerfolgen bei einer Wiederbegebung der eigenen Anteile bzw. bei einem Wieder- bzw. Weiterverkauf durch die Gesellschaft einzugehen. In steuerlicher Hinsicht ist die Situation komplex und noch nicht vollständig geklärt.

Wurden die eigenen Anteile im Rahmen einer formellen Kapitalherabsetzung vernichtet, so ist ein Wiederverkauf bzw. eine Weiterveräusserung dieser Anteile nicht möglich. Sollen später eigene Anteile veräussert werden, so müssen sie zuerst formell neu begeben werden. Es muss also vorab handelsrechtlich eine Kapitalerhöhung durchgeführt werden.

Eine Kapitalerhöhung von aussen wird direktsteuerlich als sog. Kapitaleinlage behandelt und ist für die ausgebende Gesellschaft gewinnsteuerneutral (vgl. auch Art. 60 Bst. a DBG; Art. 24 Abs. 2 Bst. a StHG). Bei einer Überpariemission ist der Mehrwert (Agio) den steuerlichen KER zuzuweisen (Art. 5 Abs. 1bis VStG). Mit Blick auf die Emissionsabgabe wird der bisherige Nennwert formell erhöht (Art. 5 Abs. 1 Bst. a StG). Für die Bemessung der Freigrenze von 1 Mio. CHF ist das bisher abgerechnete Eigenkapital (Nennwert und KER) und die aktuelle Gegenleistung massgebend (Art. 6 Abs. 1 Bst. h StG).100 Die Emissionsabgabe entsteht im Zeitpunkt, welcher inArt. 7 StG vorgesehen ist. Die Fälligkeit richtet sich nach Art. 11 StG. Die Abgabe beträgt 1% und wird grundsätzlich auf der Netto-Gegenleistung101 für die Beteiligungsrechte bemessen, mindestens aber vom Nennwert (Art. 8 Abs. 1 Bst. a StG). Bei einer Überpariemission kann zudem praxisgemäss die Emissionsabgabe von der Netto-Gegenleistung in Abzug gebracht werden. Abgabepflichtig ist die Gesellschaft (Art. 10 Abs. 1 StG).

Ein originärer Anteilserwerb (die Gesellschaft zeichnet eigene Anteile) führt zu keinem Mittelzufluss von aussen. Nach jüngerer Lehre ist ein solcher Vorgang zivilrechtlich zulässig.102, 103

Liegen steuerlich amortisierte eigene Anteile vor, so können die eigenen Anteile zu einem späteren Zeitpunkt zivilrechtlich wieder veräussert, z.B. verkauft, werden. Diese Wiederveräusserung stellt jedoch wirtschaftlich betrachtet eine Wiederbegebung von Kapital dar.

Unter dem früheren Rechnungslegungsrecht erfolgte beim Weiterverkauf der eigenen Anteile in der Handelsbilanz ein Aktiventausch (Buchung: flüssige Mittel an eigene Anteile). Ein Mehr- oder Minderwert wurde erfolgswirksam verbucht. Auf der Passivseite wurde die Reserve für eigene Anteile in jene Reserven umgebucht, aus welchen sie ursprünglich gebildet worden war.104

Unter dem neuen Rechnungslegungsrecht wird in der Handelsbilanz der Wiederveräusserungspreis gegen die Minusposition für eigene Anteile (vormaliger Anschaffungswert) gerechnet. Wie ein allfälliger Mehr- oder Mindererlös zu verbuchen ist, ergibt sich nicht aus dem Gesetz. Eine erfolgsneutrale Verbuchung unter dem Eigenkapital soll handelsrechtlich ebenso zulässig sein wie eine erfolgswirksame Verbuchung.105 Bei einer erfolgsneutralen Verbuchung ist der Mehrwert handelsrechtlich in die gesetzliche Kapitalreserve einzubuchen. Ein allfälliger Minderwert reduziert die gesetzliche Kapitalreserve. Bei einer erfolgswirksamen Verbuchung wird der Mehr- bzw. Minderwert als a.o. Ertrag oder a.o. Aufwand ausgewiesen.

Die Wiederbegebung bzw. der Weiterverkauf von steuerlich amortisierten Anteilen zog nach der Praxis dann keine Steuerfolgen nach sich, wenn der Wiederverkaufspreis mindestens dem Nennwert entsprach. Soweit der Wiederverkaufspreis den Nennwert überstieg, lag eine offene Kapitaleinlage (Agio) vor. Das formelle Grundkapital und die abgerechneten Reserven wurden steuerlich wieder aufgefüllt.

Mit Blick auf die Verrechnungssteuer wurden im Umfang der wiederbegebenen Reserven KER geschaffen.106

Da hierbei der Nennwert formell nicht verändert wurde, löste die Wiederbegebung keine Emissionsabgabe aus.107 Eine Emissionsabgabe war einzig dann und so weit geschuldet, als der Wiederbegebungspreis hierbei auch den Verkehrswert überstieg. In diesem Umfang lag ein Zuschuss vor.108

Nach Auffassung der Steuerverwaltung hat sich unter dem neuen Rechnungslegungsrecht bei der Wiederbegebung von amortisierten Anteilen keine Änderung ergeben.109 Die Lehre und das Steuerrekursgericht des Kantons Zürich folgen dieser Auffassung nur teilweise.110

Nachdem unter dem neuen Rechnungslegungsrecht ein allfälliger Mehr- bzw. Minderwert handelsrechtlich sowohl erfolgsneutral als auch erfolgswirksam verbucht werden kann, sind die beiden Varianten gesondert zu betrachten.

Das Steuerrekursgericht des Kantons Zürich hat im bereits erwähnten Entscheid unter anderem auch zur Verbuchung und zu den Steuerfolgen im Falle einer Wiederbegebung von steuerlich amortisierten Anteilen Stellung genommen.111 Das Verwaltungsgericht des Kantons Zürich hat sich dazu nicht geäussert. Der Entscheid wurde ans Bundesgericht weitergezogen.

Nach Auffassung des Steuerrekursgerichts des Kantons Zürich solle im Falle einer erfolgsneutralen Verbuchung ein Mehrwert (Differenz zwischen dem vormaligen Anschaffungswert und dem Wiederbegebungspreis) unter den gesetzlichen Kapitalreserven ausgewiesen werden. In steuerlicher Hinsicht würden KER geschaffen. Ein Minderwert reduziere die gesetzliche Kapitalreserve, unabhängig davon, ob für die frühere steuerliche Amortisation Kapitaleinlagereserven oder übrige Reserven verwendet worden seien. Nach der Auffassung des Steuerrekursgerichts des Kantons Zürich resultieren damit weder im Falle eines erfolgsneutral verbuchten Mehr- noch eines Minderwerts Steuerfolgen für die wiederbegebende Gesellschaft.

Somit würde im Falle einer erfolgsneutralen Verbuchung eines Mehrwerts nach der Auffassung des Steuerrekursgerichts des Kantons Zürich folgende Situation vorliegen:

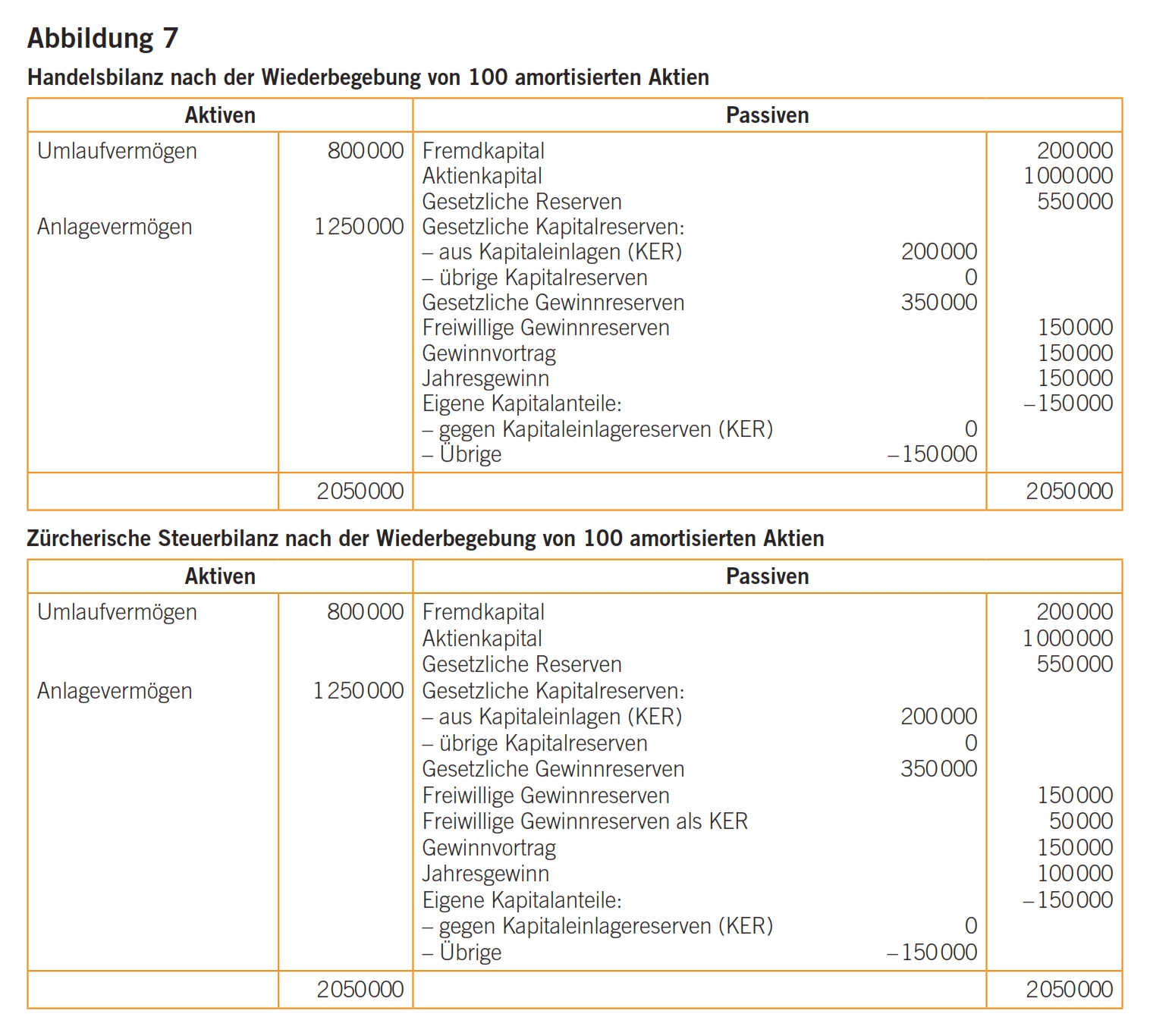

Die Gesellschaft XYZ AG mit einem Grundkapital von 1 Mio. CHF hatte seinerzeit 200 Aktien à nominal 1000 CHF (20%) zum Preis von 300 000 CHF gekauft. Von den 200 eigenen Aktien wurden 100 (10%) nach Überschreitung der Haltedauer steuerlich amortisiert. Der anteilige Erwerbspreis betrug 150 000 CHF. Davon wurden 50 000 CHF steuerlich gegen Gewinnreserven abgerechnet (d.h. der den Nominalwert übersteigende Anteil des vormaligen Anschaffungswerts). Bei der Abrechnung wurde die geschuldete Verrechnungssteuer dem ehemaligen Verkäufer belastet und von diesem der Gesellschaft zurückerstattet. Nun verkauft die Gesellschaft diese 100 amortisierten Aktien à nominal 1000 CHF zum Preis von 200 000 CHF an eine Privatperson weiter. Der Mehrwert gegenüber dem damaligen Anschaffungspreis von 50 000 CHF wird erfolgsneutral verbucht (s. Abbildung 5).

Die Handelsbilanz vor der Wiederbegebung entspricht derjenigen gemäss Abbildung 4.

Hierzu einige zusätzliche Überlegungen: Wirtschaftlich betrachtet erfolgt eine Einlage im Umfang von 200 000 CHF. Auch buchungstechnisch erhöht sich die Bilanzsumme um 200 000 CHF. Würden die eigenen Anteile handelsrechtlich als negatives Eigenkapital betrachtet, dann wäre von folgenden steuerlichen Konsequenzen auszugehen:

Bei der Wiederbegebung bzw. der Auflösung der Minusposition für eigene Kapitalanteile werden wirtschaftlich betrachtet sowohl das Grundkapital als auch die bisherigen Reserven wieder aufgefüllt. Handelsrechtlich bleiben diese Konti jedoch unverändert. Einzig im Umfang des Mehrwerts werden wirtschaftlich und auch handelsrechtlich neue Reserven geschaffen (1. Buchung: flüssige Mittel an Minusposition für eigene Kapitalanteile 150 000 CHF; 2. Buchung: flüssige Mittel an KER 50 000 CHF).

Bei einer konsequenten Betrachtungsweise wäre der gesamte Wiederbegebungspreis betreffend die direkten Steuern als Kapitaleinlage zu betrachten (vgl. auch Art. 60 Abs. 1 Bst. a DBG bzw. Art. 24 Abs. 2 Bst. a StHG).

Mit Bezug auf die Verrechnungssteuer wäre von Folgendem auszugehen: Art. 5 Abs. 1bis VStG setzt für die steuerliche Anerkennung von KER voraus, dass in der Handelsbilanz ein gesonderter Ausweis erfolgt.112 Handelsrechtlich erfolgt einzig im Umfang des Mehrwerts ein gesonderter Ausweis unter den KER. Die wirtschaftliche Wiederbegebung des Nennwerts und der bisherigen Reserven hat buchhalterisch keinen neuerlichen gesonderten Ausweis zur Folge. Damit ist die erste Voraussetzung für die steuerliche Anerkennung von KER nur in Bezug auf den Mehrwert erfüllt. Art. 5 Abs. 1bis VStG setzt für die Anerkennung von KER weiter voraus, dass es sich um Einlagen, Aufgelder oder Zuschüsse handelt. Eine Definition dieser Begriffe findet sich nicht im VStG.113 Es ist jedoch nach dem Wortlaut der Bestimmung erforderlich, dass die Leistung vom Inhaber von Beteiligungsrechten stammt114 und die Eigenkapitalbasis durch Zuführung von Eigenkapital von aussen erhöht wird.115 Dieses Verständnis deckt sich auch mit dem Sinn und Zweck der Norm, welche die negativen Folgen des bisher geltenden Nennwertprinzips korrigieren wollte.116 Damit wäre die zweite Voraussetzung für die Bildung von KER im Falle der Wiederbegebung ebenfalls erfüllt.

Insbesondere der Begriff des Zuschusses entstammt indessen dem StG. Nach der bisherigen Praxis der Steuerverwaltung wäre ein solcher nicht gegeben, soweit der Wiederbegebungspreis dem Verkehrswert entspricht (Art. 5 Abs. 2 Bst. a StG e contrario117). Unter dem neuen Rechnungslegungsrecht könnte argumentiert werden, dass der Erwerber mit der Zahlung des Erwerbspreises ein «Beteiligungsverhältnis» begründen will. Wenn aber unter dem neuen Rechnungslegungsrecht die eigenen Anteile kein Aktivum mehr wären, dann würde der Erwerber die Zahlung leisten, ohne hierfür ein Wirtschaftsgut zu erhalten. Mit anderen Worten: Es würde an einer Gegenleistung mangeln, womit ein Zuschuss im Sinne von Art. 5 Abs. 2 Bst. a StG bejaht werden müsste, und zwar auf dem gesamten Wiederbegebungspreis. Damit würde der bisherige Nennwert erneut der Emissionsabgabe unterliegen, was insoweit gerechtfertigt wäre, als dieser anlässlich der direkten Teilliquidation steuerfrei zurückerstattet wurde.118

Auch mit Bezug auf die Umsatzabgabe würde sich eine Änderung aufdrängen, denn eine solche dürfte unter dem Konzept der Kapitaleinlage als negatives Eigenkapital nicht mehr angenommen werden.

Liegt jedoch ein stilles Aktivum vor, wäre zu prüfen, ob handelsrechtlich eine erfolgsneutrale Verbuchung rechtens wäre.

Gemäss dem Schweizer Handbuch der Wirtschaftsprüfer (HWP) ist sowohl eine erfolgsneutrale als auch eine erfolgswirksame Verbuchung der wirtschaftlichen Kapitaleinlage rechtens.119 Es begründet die Zulässigkeit der erfolgswirksamen Verbuchung damit, dass weder der Ertragsbegriff gesetzlich definiert noch anderweitig eine Erfassung von Geschäftsvorfällen zwischen der Gesellschaft und ihren Eigentümern als Kapitalgeber vorgeschrieben sei.

Mit der vorliegend postulierten buchhalterischen Qualifizierung als stilles Aktivum müsste die Verbuchung den allgemeinen Grundsätzen folgen. Mit anderen Worten wäre einzig eine erfolgswirksame Verbuchung zulässig (Variante 1).

Diesfalls wäre einzig der Mehrwert steuerlich relevant und betreffend die direkten Steuern als Kapitaleinlage zu betrachten (vgl. auch Art. 60 Abs. 1 Bst. a DBG bzw. Art. 24 Abs. 2 Bst. a StHG).

In verrechnungssteuerlicher Hinsicht wäre ebenfalls einzig der Mehrwert zu untersuchen. Mangels eines gesonderten Ausweises in der Handelsbilanz wäre jedoch die Schaffung von KER nicht möglich.

Bei einer Betrachtung der eigenen Anteile als stilles Aktivum könnte sowohl hinsichtlich der Emissionsabgabe wie auch der (allfälligen) Umsatzabgabe die bisherige steuerliche Praxis weitergeführt werden.

Man könnte sich allerdings auch fragen, ob aufgrund der alternativen buchhalterischen Behandlungsmöglichkeit eigene Anteile unter dem neuen Rechnungslegungsrecht alternativ behandelt werden müssten (Variante 2). Die Art der Betrachtung würde hierbei je nach steuerlicher Qualifikation erfolgen. Im Falle von steuerlich amortisierten Anteilen wäre zwingend eine erfolgsneutrale Verbuchung vorzunehmen. Es würden die gleichen steuerlichen Konsequenzen resultieren wie beim negativen Eigenkapital.

Bei einer erfolgsneutralen Verbuchung eines Minderwerts wäre nach der Auffassung des Steuerrekursgerichts des Kantons Zürich folgende Situation gegeben:

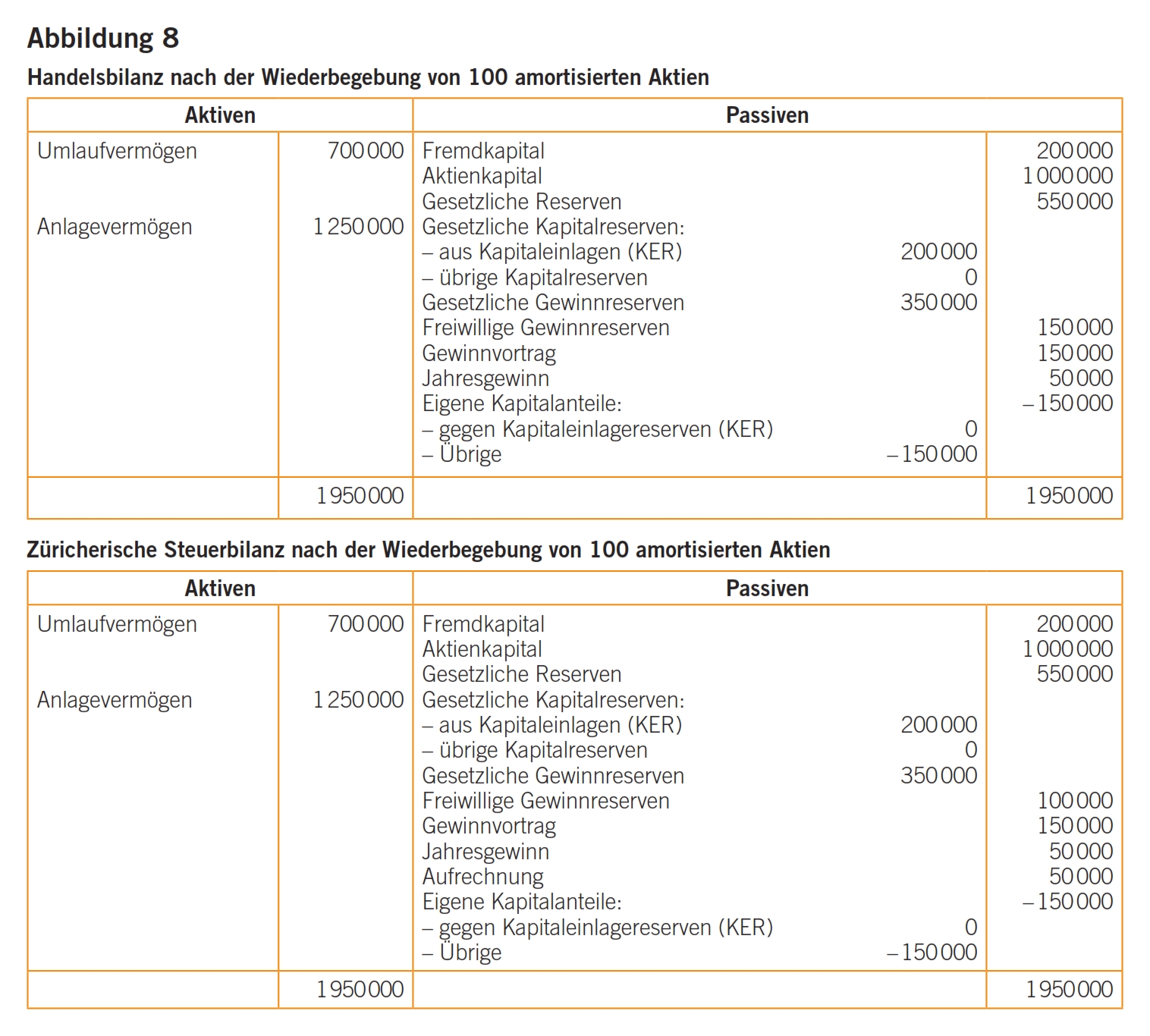

Die Gesellschaft XYZ AG hatte seinerzeit 200 Aktien à nominal 1000 CHF (20%) zum Preis von 300 000 CHF gekauft. Von den 200 eigenen Aktien wurden 100 (10%) sofort steuerlich amortisiert. Der anteilige Erwerbspreis betrug 150 000 CHF. Davon wurden 50 000 CHF (entspricht der Differenz des Anschaffungswerts zum Nominalwert) steuerlich abgerechnet. Nun verkauft die Gesellschaft diese 100 amortisierten Aktien à nominal 1000 CHF zum Preis von 100 000 CHF (also zum Nominalwert) an eine Privatperson weiter. Der Minderwert (gegenüber dem ursprünglichen Erwerbspreis) von 50 000 CHF wird erfolgsneutral verbucht (s. Abbildung 6).

Die Handelsbilanz vor der Wiederbegebung entspricht derjenigen gemäss Abbildung 4.

Nach den Ausführungen des Steuerrekursgerichts des Kantons Zürich gehe die erfolgsneutrale Verbuchung des Minderwerts immer zulasten der Kapitalreserven. Im vorliegenden Beispiel erfolgte die damalige Teilliquidation zulasten der übrigen Reserven (freiwillige Gewinnreserven). Eine Verbuchung des Minderwerts zulasten der Kapitalreserven führt hier mangels übriger Kapitaleinlagereserven dennoch zur Reduktion von KER.

Die zürcherische Steuerbilanz nach der Wiederbegebung von 100 amortisierten Aktien entspricht der Handelsbilanz.

Bei der hier vertretenen Auffassung, wonach die eigenen Anteile ein stilles Aktivum verkörpern, wäre nach Variante 1 der Minderwert zwingend erfolgswirksam zu verbuchen. Steuerlich wäre der Minderwert als geschäftsmässig nicht begründeter Aufwand aufzurechnen. Bei Variante 2 wäre bei einer steuerlichen Amortisation negatives Eigenkapital vorhanden und der Minderwert wäre zwingend erfolgsneutral zu verbuchen.

Bei einer erfolgswirksamen Verbuchung ist nach den Ausführungen des Steuerrekursgerichts des Kantons Zürich der Mehrwert (Gewinn) in Anwendung von § 66 Bst. a StG ZH120 (vgl. auch Art. 60 Bst. a DBA; Art. 24 Abs. 2 Bst. a StHG) gewinnsteuerlich zu neutralisieren und den steuerlich relevanten KER zuzuweisen. Ein Minderwert (Verlust) sei in Anwendung von § 64 Abs. 1 Ziff. 2 StG ZH (vgl. auch Art. 58 Abs. 1 Bst. b DBG; Art. 24 Abs. 1 Bst. a StHG) als geschäftsmässig nicht begründeter Aufwand aufzurechnen. Das handelsrechtlich ausgewiesene Eigenkapital bleibe diesfalls unverändert. Nach der Auffassung des Steuerrekursgerichts des Kantons Zürich wird der handelsrechtlich ausgewiesene Mehr- bzw. Minderwert somit in Anwendung von steuerlichen Korrekturvorschriften neutralisiert. Damit bleibt die Wiederbegebung für die Gewinnsteuern der weitverkaufenden Gesellschaft ohne Folgen.

Somit würde bei einer erfolgswirksamen Verbuchung eines Mehrwerts nach der Betrachtung des Steuerrekursgerichts des Kantons Zürich folgende Situation vorliegen:

Die Gesellschaft XYZ AG hatte seinerzeit 200 vinkulierte Namenaktien à nominal 1000 CHF (20%) zum Preis von 300 000 CHF gekauft. Von den 200 eigenen Aktien wurden 100 (10%) nach Überschreitung der Haltedauer steuerlich amortisiert. Der anteilige Erwerbspreis betrug 150 000 CHF. Davon wurden 50 000 CHF steuerlich abgerechnet (Differenz zwischen dem Erwerbspreis und dem Nominalwert). Bei der Abrechnung wurde die geschuldete Verrechnungssteuer dem ehemaligen Verkäufer belastet und von diesem der Gesellschaft zurückerstattet. Nun verkauft die Gesellschaft diese 100 amortisierten Aktien à nominal 1000 CHF zum Preis von 200 000 CHF an eine Privatperson weiter. Der Mehrwert gegenüber dem damaligen Anschaffungspreis von 50 000 CHF wird erfolgswirksam verbucht (s. Abbildung 7).

Die Handelsbilanz vor der Wiederbegebung entspricht derjenigen gemäss Abbildung 4.

Im Falle eines stillen Aktivums ist bei einer erfolgswirksamen Verbuchung in Anwendung von § 66 Bst. a StG ZH (bzw. Art. 60 Abs. 1 Bst. a DBG; Art. 24 Abs. 2 Bst. a StHG) gewinnsteuerlich ohne Weiteres eine Korrektur möglich.

Fraglich ist, ob im Umfang des Mehrwerts steuerlich anerkannte KER geschaffen werden könnten, denn der steuerlich neutralisierte Gewinn wäre handelsrechtlich unter den Gewinnreserven erfasst.

Emissions- und umsatzabgaberechtlich könnte die bisherige Praxis weitergeführt werden.

Bei einer erfolgswirksamen Verbuchung eines Minderwerts läge nach der Betrachtung des Steuerrekursgerichts des Kantons Zürich folgende Situation vor:

Die XYZ AG mit einem Grundkapital von 1 Mio. CHF hatte seinerzeit 200 vinkulierte Namenaktien à nominal 1000 CHF (20%) zum Preis von 300 000 CHF gekauft. Von den 200 eigenen Aktien wurden 100 (10%) nach Überschreitung der Haltedauer steuerlich amortisiert. Der anteilige Erwerbspreis betrug 150 000 CHF. Davon wurden 50 000 CHF steuerlich abgerechnet (d.h. der den Nominalwert übersteigende Anteil vom Anschaffungswert). Bei der Abrechnung wurde die geschuldete Verrechnungssteuer dem ehemaligen Verkäufer belastet und von diesem der Gesellschaft zurückerstattet. Nun verkauft die Gesellschaft diese 100 amortisierten Aktien à nominal 1000 CHF zum Preis von 100 000 CHF (Nominalwert) an eine Privatperson weiter. Der Minderwert gegenüber dem damaligen Anschaffungspreis von 50 000 CHF wird erfolgswirksam verbucht (s. Abbildung 8).

Die Handelsbilanz vor der Wiederbegebung entspricht derjenigen gemäss Abbildung 4.

Nach den Ausführungen des Steuerrekursgerichts des Kantons Zürich wird der Minderwert in Anwendung von § 64 StG ZH (vgl. Art. 58 Abs. 1 Bst. b DBG; Art. 24 Abs. 1 Bst. a StHG) gewinnsteuerlich aufgerechnet, wobei sich hier in Bezug auf den Ausweis im Eigenkapital keine steuerlichen Probleme ergeben (Verrechnung mit den freiwilligen Gewinnreserven).

Im Falle eines stillen Aktivums wäre bei amortisierten Anteilen nach Variante 1 zwingend eine erfolgswirksame Verbuchung vorzunehmen. Diese wäre steuerlich zu korrigieren. Bei Variante 2 wäre eine erfolgsneutrale Verbuchung zwingend.

Die Konstellation beim Wiederverkauf bzw. Weiterverkauf von nicht amortisierten Anteilen ist noch komplexer und ebenfalls umstritten.

Unter dem früheren Rechnungslegungsrecht erfolgte beim Weiterverkauf der eigenen Anteile in der Handelsbilanz ein Aktiventausch (Buchung: flüssige Mittel an eigene Anteile). Ein Mehr- oder Minderwert wurde erfolgswirksam verbucht. Auf der Passivseite wurde die Reserve für eigene Anteile in jene Reserven umgebucht, aus welchen sie ursprünglich gebildet worden war.121

Unter dem neuen Rechnungslegungsrecht wird der Veräusserungserlös gegen das Minuskapital gebucht. Ein allfälliger Mehr- oder Minderwert soll handelsrechtlich erfolgsneutral oder erfolgswirksam verbucht werden können.

Unter dem alten Rechnungslegungsrecht war diesfalls die erfolgswirksame Verbuchung auch steuerlich massgeblich. Es ergaben sich dieselben Steuerfolgen wie bei einem gewöhnlichen Verkauf eines Aktivums.

Nach der Auffassung der Steuerverwaltung erzielt die Gesellschaft beim Weiterverkauf im Mehr- oder Minderwert auch unter dem neuen Rechnungslegungsrecht einen steuerbaren Kapitalgewinn bzw. einen steuerlich relevanten Kapitalverlust.122 Die Steuerbehörde begründet dies mit der «Steuerneutralität» des neuen Rechnungslegungsrechts.

Das Steuerrekursgericht des Kantons Zürich hat im erwähnten Entscheid123 zum Weiterverkauf ohne vorgängige Amortisation ausgeführt, dass bei einer erfolgsneutralen Verbuchung des Mehr- bzw. Minderwerts weder steuerliche KER geschaffen noch vernichtet würden. Sofern allerdings der Mehr- bzw. Minderwert handelsrechtlich erfolgswirksam verbucht werde, sei dies steuerwirksam.

Gemäss der Auffassung des Steuerrekursgerichts des Kantons Zürich ergäbe sich bei einer erfolgsneutralen Verbuchung eines Mehrwerts folgende Situation:

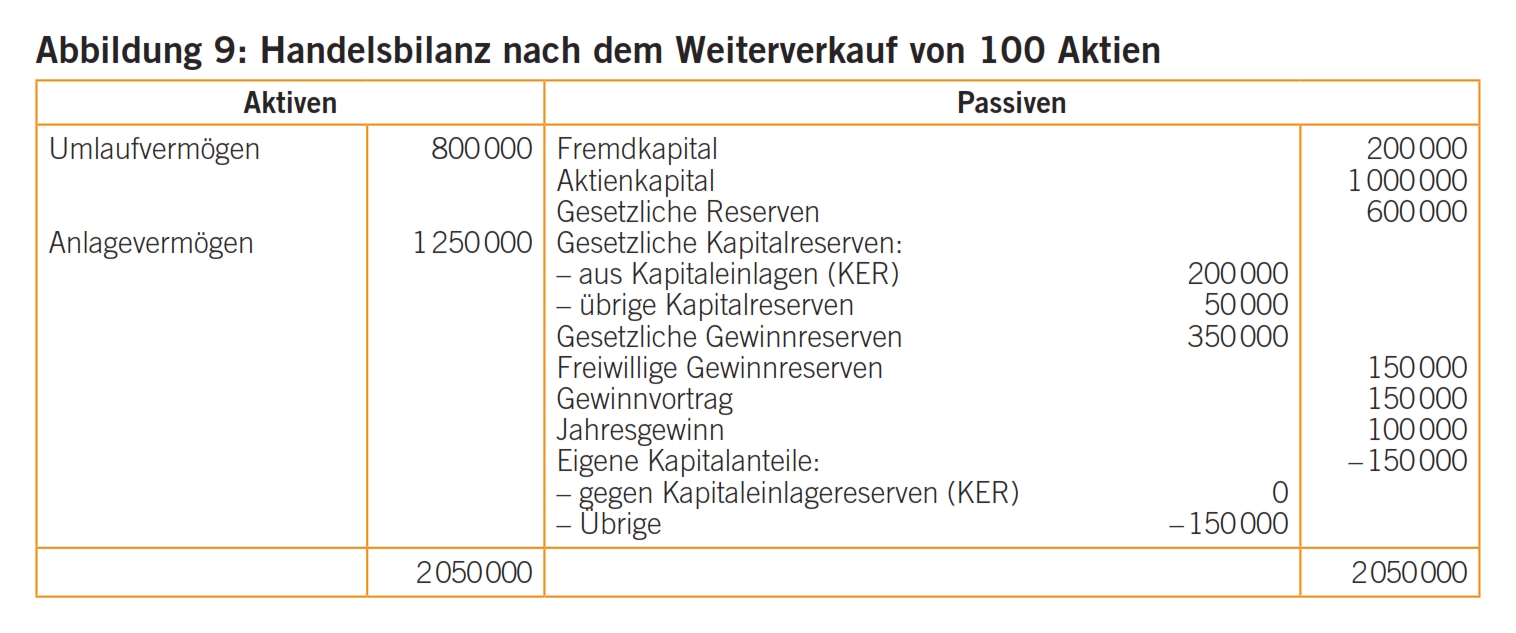

Die XYZ AG mit einem Grundkapital von 1 Mio. CHF hatte seinerzeit 200 vinkulierte Namenaktien à nominal 1000 CHF (20%) zum Preis von 300 000 CHF gekauft. Die Minusposition wurde je hälftig den KER und den freiwilligen Gewinnreserven zugewiesen. Nun verkauft die Gesellschaft innerhalb von zwei Jahren 100 Aktien (10%) zum Preis von 200 000 CHF an eine Privatperson weiter. Der Mehrwert gegenüber dem damaligen anteiligen Anschaffungspreis von 50 000 CHF wird erfolgsneutral verbucht (s. Abbildung 9).

Die Handelsbilanz vor dem Weiterverkauf entspricht derjenigen gemäss Abbildung 4.

Nach der Betrachtung des Steuerrekursgerichts des Kantons Zürich ist die Steuerbilanz nach dem Weiterverkauf identisch mit der Handelsbilanz.

Im Falle eines stillen Aktivums wäre ein allfälliger Mehrwert zwingend erfolgswirksam zu verbuchen. Im Falle einer erfolgsneutralen Verbuchung des Mehrwerts aus dem Wiederverkauf wäre eine steuerliche Korrektur ohne Weiteres möglich (vgl. aber auch Art. 58 Abs. 1 Bst. c DBG; Art. 24 Abs. 1 Bst. b StHG). Der fingierte Mehrertrag wäre handelsrechtlich unter den gesetzlichen übrigen Kapitalreserven und als versteuerte Reserve weiterzuführen. Mangels formeller Nennwertveränderung würde keine Emissionsabgabe anfallen. Da mit der Zahlung ein Aktivum abgegolten würde, läge auch kein Zuschuss vor. Die (allfällige) Umsatzabgabe wäre geschuldet (Art. 14 Abs. 1 StG e contrario). Die spätere Ausschüttung des Mehrwerts würde der Verrechnungssteuer und beim neuen Anteilseigner (im Privatvermögen) der Einkommenssteuer unterliegen. Damit wäre eine kongruente Betrachtung des gesamten wirtschaftlichen Vorgangs erreicht.

Gemäss der Auffassung des Steuerrekursgerichts des Kantons Zürich ergäbe sich bei einer erfolgsneutralen Verbuchung eines Minderwerts folgende Situation:

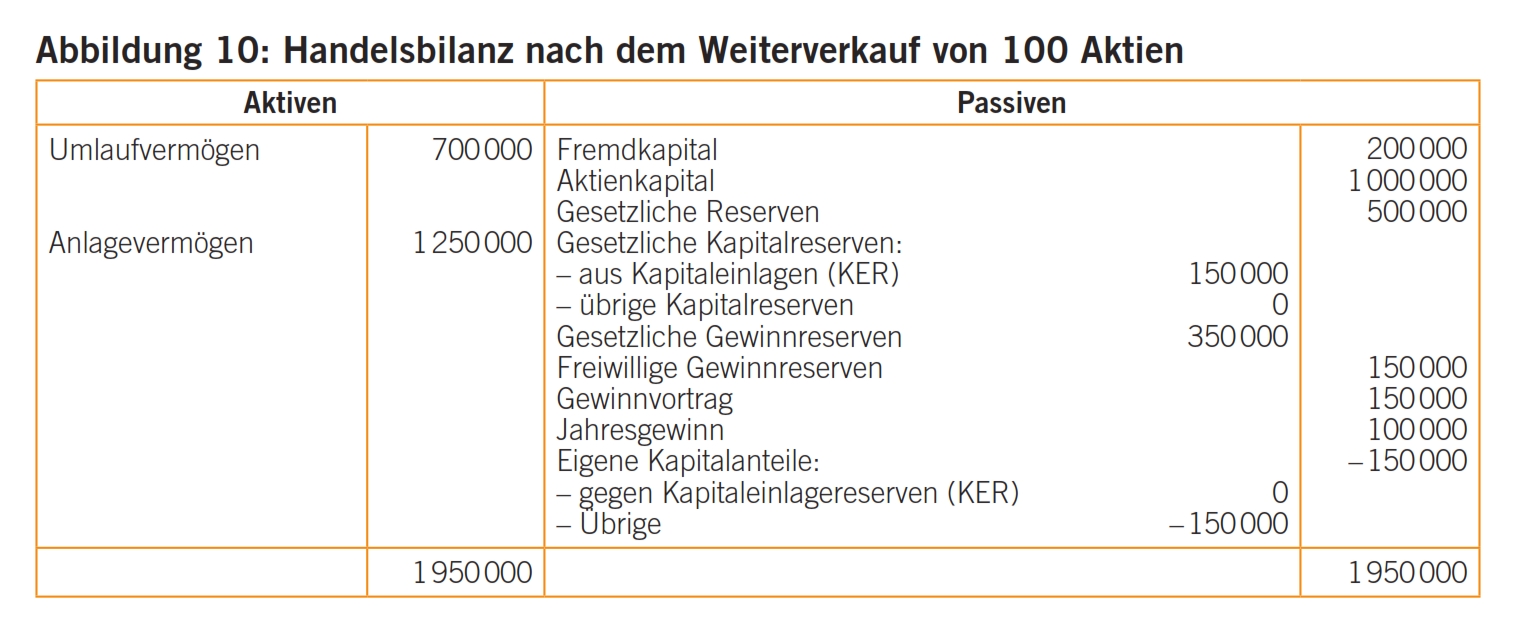

Die XYZ AG mit einem Grundkapital von 1 Mio. CHF hatte seinerzeit 200 vinkulierte Namenaktien à nominal 1000 CHF (20%) zum Preis von 300 000 CHF gekauft. Nun verkauft die Gesellschaft innerhalb von zwei Jahren 100 Aktien zum Preis von 100 000 CHF (Nominalwert) an eine Privatperson weiter. Der Minderwert gegenüber dem damaligen Anschaffungspreis von 50 000 CHF wird erfolgsneutral verbucht (s. Abbildung 10).

Die Handelsbilanz vor dem Weiterverkauf entspricht derjenigen gemäss Abbildung 4.

Im vorliegenden Fall sind keine übrigen gesetzlichen Kapitalreserven vorhanden, weshalb KER reduziert werden.

Nach der Betrachtung des Steuerrekursgerichts des Kantons Zürich ist die Steuerbilanz nach dem Weiterverkauf identisch mit der Handelsbilanz.

Nach der hier postulierten Betrachtungsweise, wonach von einem stillen Aktivum auszugehen wäre, wäre bei einem Weiterverkauf ein Verlust erfolgswirksam zu verbuchen. Würde dennoch eine erfolgsneutrale Verbuchung vorgenommen, so wäre bei einem Verlust die Minusreserve im gleichen Umfang überbewertet. Diesfalls wäre nach dem Imparitätsprinzip handelsrechtlich eine erfolgswirksame Wertkorrektur geboten. Die Steuerbehörde müsste eine Bilanzberichtigung vornehmen. Verrechnungssteuerlich ergäbe sich beim Kapital keine Veränderung. Es würde auch keine Emissionsabgabe anfallen. Umsatzabgabefolgen wären indessen möglich.

Gemäss der Auffassung des Steuerrekursgerichts des Kantons Zürich ergäbe sich bei einer erfolgswirksamen Verbuchung eines Mehrwerts folgende Situation:

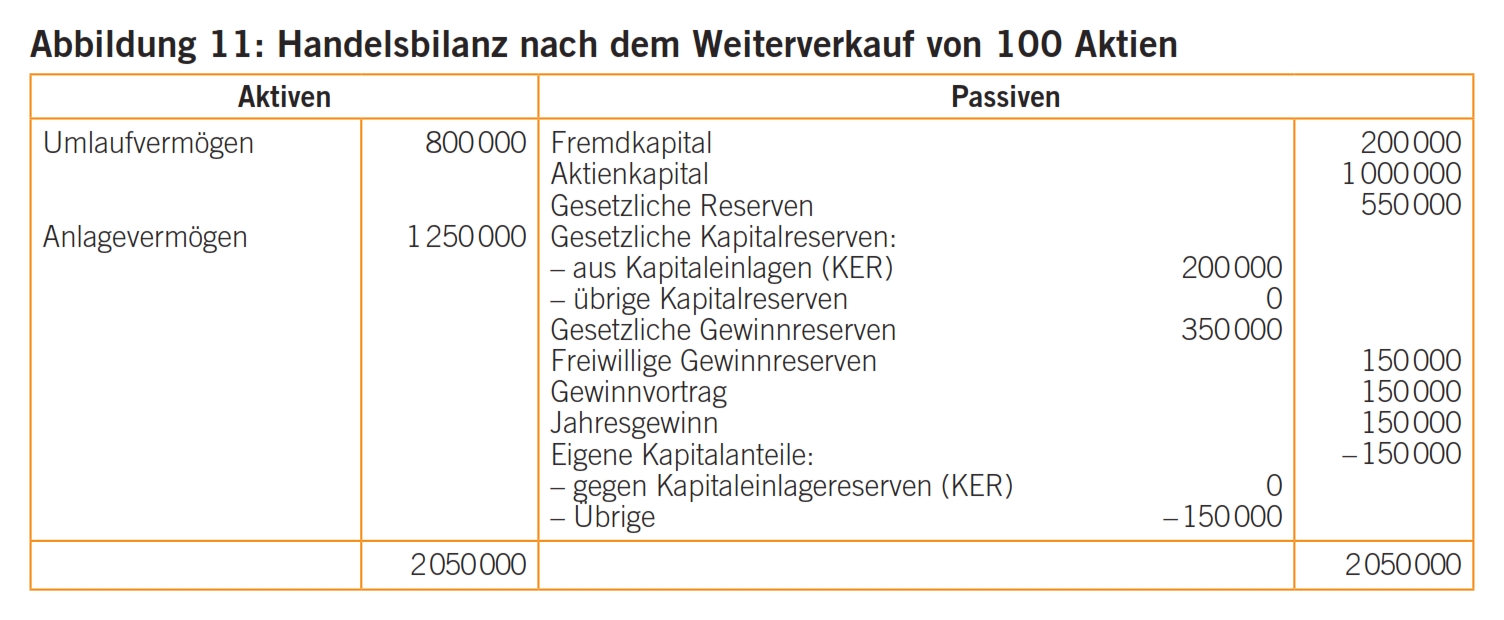

Die XYZ AG mit einem Grundkapital von 1 Mio. CHF hatte seinerzeit 200 vinkulierte Namenaktien à nominal 1000 CHF (20%) zum Preis von 300 000 CHF gekauft. Nun verkauft die Gesellschaft innerhalb von 2 Jahren 100 Aktien zum Preis von 200 000 CHF an eine Privatperson weiter. Der Mehrwert gegenüber dem damaligen Anschaffungspreis von 50 000 CHF wird erfolgswirksam verbucht (s. Abbildung 11).

Die Handelsbilanz vor dem Weiterverkauf entspricht derjenigen gemäss Abbildung 4.

Nach der Auffassung des Steuergerichts des Kantons Zürich ist die Steuerbilanz identisch mit der Handelsbilanz. Insoweit wird die bisherige Praxis weitergeführt. Dem ist nach der vorliegend vertretenen Auffassung zuzustimmen.

Gemäss der Auffassung des Steuerrekursgerichts des Kantons Zürich ergäbe sich bei einer erfolgswirksamen Verbuchung eines Minderwerts folgende Situation:

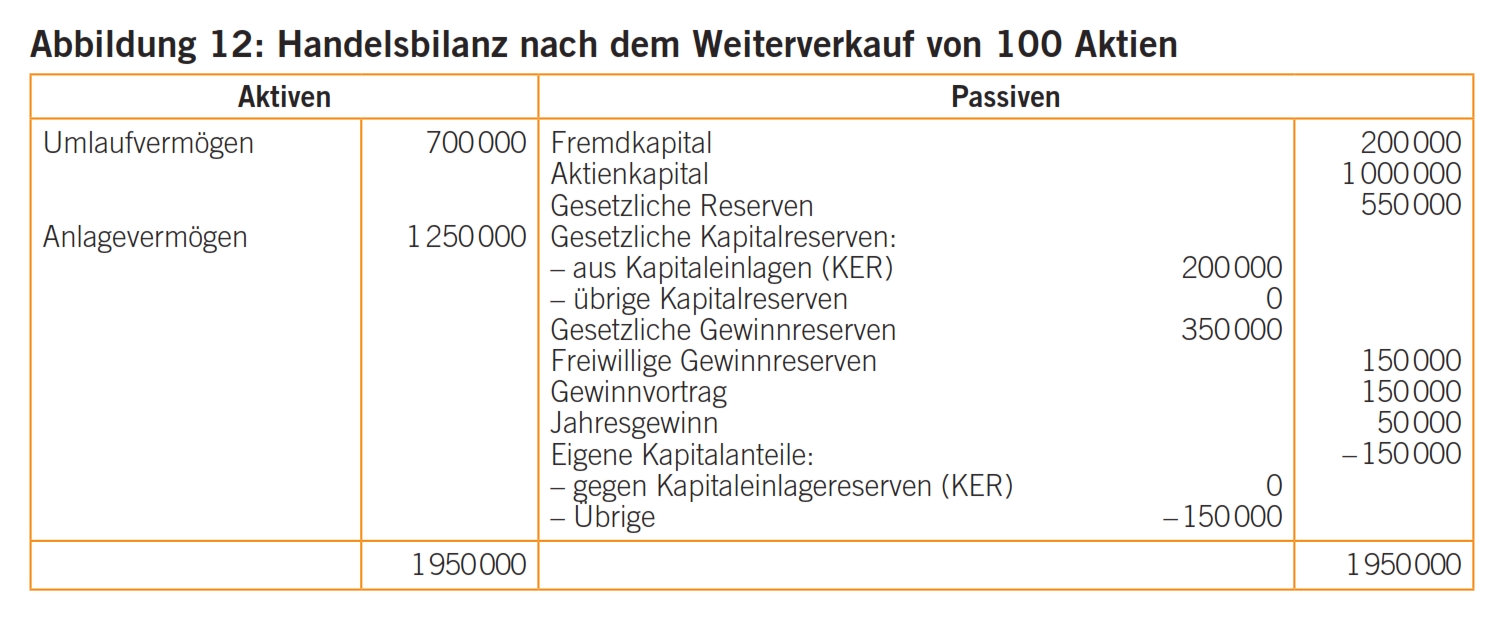

Die XYZ AG mit einem Grundkapital von 1 Mio. CHF hatte seinerzeit 200 vinkulierte Namenaktien à nominal 1000 CHF (20%) zum Preis von 300 000 CHF gekauft. Nun verkauft die Gesellschaft innerhalb von zwei Jahren 100 Aktien zum Preis von 100 000 CHF (Nominalwert) an eine Privatperson weiter. Der Minderwert gegenüber dem damaligen Anschaffungspreis von 50 000 CHF wird erfolgswirksam verbucht (s. Abbildung 12).

Die Handelsbilanz vor dem Weiterverkauf entspricht derjenigen gemäss Abbildung 4.

Nach der Auffassung des Steuerrekursgerichts des Kantons Zürich ist die Steuerbilanz identisch mit der Handelsbilanz. Insoweit wird die bisherige Praxis weitergeführt. Dem ist nach der vorliegend vertretenen Auffassung (stilles Aktivum) zuzustimmen.

Im Sinne einer Übersicht seien nachfolgend die steuerlichen Konsequenzen für den vormaligen Veräusserer systematisch dargestellt.

Erwirbt die Gesellschaft die eigenen Anteile zwecks förmlicher Kapitalherabsetzung, so erzielt der in der Schweiz ansässige Verkäufer, der Anteile aus seinem Privatvermögen verkauft, eine steuerbare Liquidationsdividende. Die Besteuerung des Vermögensertrags beim Anteilseigner erfolgt im Zeitpunkt des Rückkaufs (Art. 20 Abs. 1 Bst. c DBG, Art. 7 Abs. 1 und 1bis StHG). In der Regel entfällt das Teileinkünfteverfahren bzw. die Teilsatzbesteuerung, weil die veräusserte Quote zu tief ist. Bemessungsgrundlage bildet die Differenz zwischen dem Verkaufserlös und dem Nennwert für den übersteigenden Anteil. Ist der Verkäufer im Ausland ansässig, erfolgt eine allfällige Einkommensbesteuerung einzig nach dem Steuerrecht des Ansässigkeitsstaats.

Neben den Einkommenssteuern fallen auch Verrechnungssteuerfolgen an (Art. 4a Abs. 1 VStG Art. 12 Abs. 1 VStG und Art. 14 Abs. 1 VStG). Der Verkäufer kann die überwälzte Verrechnungssteuer bei der Kantonalen Steuerverwaltung (Art. 30 Abs. 1 VStG) an seinem Wohnsitz zurückfordern, sofern er die allgemeinen Voraussetzungen für die Rückerstattung erfüllt (unbeschränkte Steuerpflicht im Inland bei Fälligkeit der Verrechnungssteuerforderung – Art. 22 Abs. 1 VStG; Recht zur Nutzung – Art. 21 Abs. 1 Bst. a VStG; ordnungsgemässe Deklaration – Art. 23 VStG; eingehaltene Rückforderungsfrist – Art. 32 VStG). Ist der Verkäufer im Ausland ansässig, so richtet sich die Rückerstattung nach dem anwendbaren Doppelbesteuerungsabkommen.

Keine Steuerfolgen fallen an, wenn die erwerbende Gesellschaft die eigenen Aktien bzw. Stammanteile beim Erwerb als «eigene Kapitalanteile gegen KER» ausweist.

Erwirbt die Gesellschaft eigene Anteile von mehr als 10%, so führt dies beim Verkauf aus dem Privatvermögen bzw. KER wiederum zu einer Liquidationsdividende, die der Einkommenssteuer unterliegt (Art. 20 Abs. 1 Bst c und 1bis DBG; Art. 7 Abs. 1 und 1bis StHG). Gleiches gilt, wenn die 20%-Quote gemäss Art. 659 Abs. 2 OR überschritten wird (Art. 20 Abs. 1 Bst. c DBG;Art. 7 Abs. 1 und 1bis StHG). Bei Stammanteilen beträgt die erweiterte Quote 35% (Art. 783 Abs. 2 OR). Die Besteuerung erfolgt im Zeitpunkt des Rückkaufs.

Der Verkäufer kann die ebenfalls im Zeitpunkt des Rückkaufs anfallende Verrechnungssteuer unter den üblichen Voraussetzungen zurückfordern.

Auch hier fallen keine Steuerfolgen an, wenn die Gesellschaft die eigenen Aktien beim Erwerb als eigene Kapitalanteile gegen KER ausweist.

Wird die 20%- bzw. 35%-Quote eingehalten, dann treten die steuerlichen Teilliquidationsfolgen für den Anteil, der zwischen 10% und20% bzw. 35% liegt, im Moment ein, da die Haltedauer zwei Jahre übersteigt.124 Für die übrigen Anteile erfolgt die Besteuerung nach Ablauf von sechs bzw. zwölf oder mehr125 Jahren. Die Einkommensbesteuerung beim veräussernden Anteilseigner erfolgt also erst Jahre nach der Veräusserung bzw. nach dem Rückkauf. Nach der Lehre handelt es sich bei dieser Konstellation um eine suspensiv bedingte Teilliquidation, bei welcher sich die Bedingung für eine Besteuerung erfüllt.126 Die Besteuerung der Liquidationsdividende erfolgt allerdings nicht auf den Zeitpunkt der Transaktion zurück, sondern erst bei Ablauf der zulässigen Haltedauer, das heisst im Zeitpunkt der Umqualifizierung. Selbstredend kann das für den ehemaligen Verkäufer zu bösen Überraschungen führen. Bemessungsgrundlage bildet die Differenz zwischen dem damaligen Rückkaufspreis und dem Nennwert (zuzüglich allfälliger KER). Soweit die Quoten erreicht werden, greift das Teileinkünfte127 bzw. Teilsatzverfahren (Art. 20 Abs. 1 Bst. c und Abs. 1bis DBG; Art. 7 Abs. 1 und 1bis StHG).

Es fallen weiter Verrechnungssteuerfolgen an (Art. 4a Abs. 2 [und] 3 VStG i.V.m. Art. 12 Abs. 1bis VStG). Diese sind – soweit möglich – auf den vormaligen Verkäufer zu überwälzen (Art. 14 Abs. 1 VStG). Aufgrund der gesetzlichen Konzeption erfolgt somit die Besteuerung bei der Einkommenssteuer und bei der Verrechnungssteuer im gleichen Moment. Für die Rückerstattung setzt Art. 21 Abs. 1 Bst. a VStG die Nutzungsberechtigung an den den steuerbaren Ertrag abwerfenden Vermögenswerten bei Fälligkeit der steuerbaren Leistung voraus. Die Steuerverwaltung betrachtet die aus der späteren Umqualifikation entstandene Liquidationsdividende als «letzten Nutzen» aus den vormaligen Beteiligungsrechten und setzt die «Fälligkeit der steuerbaren Leistung» mit der Entstehung der Verrechnungssteuerforderung gleich.128 Die Lehre argumentiert, dass die steuerbare Leistung (Kaufpreis) längst fällig geworden sei, weshalb für die Frage nach der Nutzungsberechtigung auf den Veräusserungszeitpunkt abzustellen sei.129 Für die Rückerstattung bedarf es sodann der ordnungsgemässen Deklaration bei der Einkommenssteuer (Art. 23 VStG).

Auch hier können die Steuerfolgen für den vormaligen Verkäufer vermieden werden, wenn die Gesellschaft die eigenen Anteile beim Erwerb als «eigene Anteile gegen KER» ausweist (Art. 20 Abs. 3 DBG; Art. 7b StHG).

Werden die Erwerbsquoten eingehalten und veräussert die Käufergesellschaft die eigenen Anteile innerhalb der Fristen wieder, ist dies für den ehemaligen Verkäufer ohne Belang.

Handelt es sich bei der vormaligen Verkäuferin um eine Kapitalgesellschaft130, so erzielt diese im Zeitpunkt des Verkaufs ohnehin einen steuerbaren Kapitalgewinn- bzw. -verlust (Art. 58 DBG; Art. 24 StHG). Besteuert wird die Differenz zwischen dem Verkaufspreis und dem Gewinnsteuerwert (Gestehungskosten). Je nach Quote ist der Beteiligungsabzug möglich (Art. 69 f. DBG; Art. 28 StHG).131 Eine spätere Verletzung der Haltedauer bleibt ohne Einfluss auf den bereits versteuerten Gewinn.132

Für die Verrechnungssteuer findet das Nennwert- bzw. Kapitaleinlageprinzip Anwendung. Kommt es zu einer steuerlichen direkten Teilliquidation, fallen daher Verrechnungssteuern an (Art. 4a Abs. 1 VStG sowie Art. 4a Abs. 2 [und] 3 VStG).

Im Falle einer sofortigen Abrechnung infolge einer Kapitalherabsetzung bzw. Quotenüberschreitung ist unter den üblichen Voraussetzungen die Steuer entweder durch Meldung zu entrichten (Art. 26a VStV erfordert eine Beteiligung am Kapital von mindestens 20%; Art. 24a VStV ist hier nicht anwendbar) oder abzurechnen, wobei die Verkäuferin die Verrechnungssteuer unter den üblichen Voraussetzungen zurückfordern kann (Art. 24 f. VStG).

Im Falle der Verletzung der Haltedauer entsteht die Verrechnungssteuerforderung (Art. 4a Abs. 2 [und] 3 VStG) gemäss Art. 12 Abs. 1bis VStG erst im Zeitpunkt des Ablaufs der Frist und wird 30 Tage später fällig (Art. 16 Abs. 1 Bst. c VStG). Im Zeitpunkt des Fristablaufs ist die Verkäuferin längst nicht mehr Anteilseignerin. Dennoch ist gemäss Art. 24a VStV das Meldeverfahren möglich. In dieser Konstellation erfolgt also für die Verrechnungssteuer zumindest teilweise eine rückwirkende Betrachtung. Dies erweist sich als folgerichtig, da ja der Kapitalgewinn grundsätzlich steuerbar war.

Der Erwerb eigener Anteile birgt diverse steuerliche Risiken. Die Quoten und die Haltedauer bedürfen einer konstanten Überwachung. Die Steuerfolgen während der Haltedauer sowie bei der Wiederbegebung von steuerlich amortisierten Anteilen bzw. dem Weiterverkauf von nicht amortisierten Anteilen bedürfen einer baldigen gerichtlichen Klärung. Hierbei sollten die verschiedenen Steuerarten aufeinander abgestimmt werden (Einheitlichkeit der Steuerordnung).

Als Lösungsansatz wird vorliegend vorgeschlagen, dass eigene Anteile weiterhin als Vermögenswert und damit in Übereinstimmung mit dem Zivilrecht als Aktivum betrachtet werden, allerdings als stilles Aktivum, welches im Falle von steuerlich amortisierten Anteilen als wertberichtigt zu betrachten wäre. Im Falle von steuerlich nicht amortisierten Anteilen wäre das stille Aktivum als werthaltig zu betrachten. Damit könnte die bisherige Steuerpraxis weitgehend weitergeführt werden.

Beim Weiterverkauf des stillen Aktivums wäre eine erfolgswirksame Verbuchung handelsrechtlich zwingend. Im Falle von amortisierten Anteilen, die wiederbegeben werden, wäre wie bisher eine steuerliche Korrektur vorzunehmen.

Denkbar wäre allerdings auch ein Lösungsansatz, wonach die handelsrechtliche Betrachtung und Verbuchung der erworbenen eigenen Anteile der steuerlichen Qualifizierung folgen würde. Steuerlich amortisierte eigene Anteile wären als negatives Eigenkapital zu behandeln. Während der Haltedauer wäre das steuerbare Kapital reduziert. Eine Wiederbegebung wäre handelsrechtlich zwingend erfolgsneutral vorzunehmen. Der gesamte Wiederbegebungspreis wäre diesfalls aber auch steuerlich wie eine Kapitaleinlage zu behandeln. Bei der Emissionsabgabe wäre eine Praxisänderung angezeigt. Bei der Umsatzabgabe wäre demgegenüber eine Gesetzesänderung anzustreben. Nicht amortisierte eigene Anteile wären stets als stilles Aktivum zu betrachten. Während der Haltedauer wären die eigenen Anteile für die Bemessung des steuerbaren Kapitals als werthaltig zu betrachten. Ein Weiterverkauf wäre zwingend erfolgswirksam zu verbuchen. Allfällige Mehr- und Minderwerte wären steuerwirksam. Die hier vorgeschlagenen Lösungen verhindern, dass die zivilrechtlichen Normen über die Kapitalerhöhung bzw. -herabsetzung durch die steuerlichen Normen ausgehebelt werden.

- Die Autoren äussern in diesem Beitrag ihre eigene Meinung. Sie danken den Herren Martin Jau, Fürsprecher, LL. M. Tax Law (Wien), Zürich, und lic. iur. Beat Vögele, Rechtsanwalt, dipl. Steuerexperte, Aarau, für die kritische Durchsicht des Manuskripts und die wertvollen Anregungen.

- Verfahren ST.2016.115.

- Verfahren SB.2016.00117.

- Verfahren 2C_119/2018.

- Stand vom 15. September 2018.

- Bundesgesetz vom 30. März 1911 betreffend die Ergänzung des Schweizerischen Zivilgesetzbuches (Fünfter Teil: Obligationenrecht [OR; SR 220]).

- Vgl. 1. Teil unseres Beitrags in TREX 4/2018, S. 228 ff., Punkt II. 7.1 und 7.2 (AG) sowie Punkt III. 7 (GmbH).

- In diesem Beitrag werden nur die AG und die GmbH betrachtet.

- Bundesgesetz vom 14. Dezember 1990 über die direkte Bundessteuer (DBG; SR 642.11).

- Bundesgesetz vom 14. Dezember 1990 über die Harmonisierung der direkten Steuern der Kantone und Gemeinden (StHG; SR 642.14).

- Der Rückkauf eigener Anteile über die Börse erfolgt über eine 2. Linie. In der Regel erfolgt er zum Zwecke einer Kapitalherabsetzung. Diesfalls liegt bei den einzelnen Rückkauftransaktionen eine direkte Teilliquidation vor. Die Verrechnungssteuer wird beim Rückkauf automatisch abgezogen (vgl. hierzu auch nachfolgend Punkt 3.2.1). Auf den Handel über die 2. Linie wird nachfolgend nicht mehr gesondert eingegangen.

- Vgl. Julia von Ah, in: Zweifel / Beusch / Bauer-Balmelli (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bundesgesetz über die Verrechnungssteuer, 2. Aufl. 2012 (nachfolgend VStG-Kommentar), Art. 4a N. 30.

- Jürg Altorfer / Marco Greter, VStG-Kommentar, Art. 5 N. 182.

- Zur Historie siehe auch von Ah, VStG-Kommentar, Art. 4a N. 8 ff.; Oliver Untersander, Kapitalrückzahlungsprinzip im schweizerischen Steuerrecht, 2003, S. 148 ff.

- Bundesgesetz vom 13. Oktober 1965 über die Verrechnungssteuer (Verrechnungssteuergesetz, VStG; SR 642.21).

- Nach dem Kapitaleinlageprinzip (KEP) können Reserven aus Kapitaleinlagen steuerfrei zurückbezahlt werden. Das KEP gilt seit 1. Januar 2011 und ist Teil der Unternehmenssteuerreform II (USTR II). Davor galt das Nennwertprinzip und die Rückzahlung von Reserven aus Kapitaleinlagen unterlag der Verrechnungs- und der Einkommenssteuer. Vgl. hierzu Kreisschreiben Nr. 29a vom 9. September 2015 Kapitaleinlageprinzip neues Rechnungslegungsrecht (nachfolgend KS Nr. 29a 2015) und Kreisschreiben Nr. 29 vom 9. Dezember 2010 Kapitaleinlageprinzip (altes Rechnungslegungsrecht, nachfolgend KS Nr. 29 2010); Altorfer / Greter, VStG-Kommentar, Art. 5 N. 116 ff. und N. 191 f.

- Analyse des Vorstands SSK vom 12. Februar 2013zum neuen Rechnungslegungsrecht (Aktualisierung vom 26. November 2014; nachfolgend Analyse SSK);KS Nr. 29a 2015; KS Nr. 29 2010; Kreisschreiben Nr. 5 vom 19. August 1999 Unternehmenssteuerreform 1997 – Neuregelung des Erwerbs eigener Beteiligungsrechte (nachfolgend Kreisschreiben Nr. 5 1999).

- Z.B. BGE 136 II 33; Urteile des Bundesgerichts 2C_928/2014 vom 9. Juni 2015, 2C_224/2009 vom 12. März 2010, 2C_896/2008 vom 30. Oktober 2009, 2C_387/2008 vom 4. März 2008, 2C_512/2007 vom 24. Januar 2008, 2A.660/2006 vom 8. Juni 2007, 2A.9/2005 vom 27. Oktober 2005, 2A.413/2001 vom 13. März 2002; Urteil des Bundesverwaltungsgerichts A-4285/2007 vom 19. März 2009; Urteil des Verwaltungsgerichts des Kantons Zürich vom 20. Dezember 2017 (SB.2016.00117).

- Beschluss der Bundesversammlung vom 23. Dezember 2011 über die Änderung des Obligationenrechts (neues Rechnungslegungsrecht; AS 2012 6679), in Kraft seit1. Januar 2013, obligatorisch anzuwenden seit 1. Januar 2015 (vgl. auch Botschaft vom 21. Dezember 2007 zur Änderung des Obligationenrechts [Aktienrecht und Rechnungslegungsrecht sowie Anpassungen im Recht der Kollektiv- und der Kommanditgesellschaft, im GmbH-Recht, Genossenschafts-, Handelsregister- sowie Firmenrecht, nachfolgend Botschaft 2007]; BBl 2008 1589).

- Z.B. Jürg Altorfer / Fabian Duss / Michael Felber, Die steuerliche Gewinnermittlung unter dem neuen Rechnungslegungsrecht, in: Archiv für schweizerisches Abgaberecht (ASA) 83 521 ff. (nachfolgend Eigene Anteile).

- In der Lehre auch als sog. Beteiligungsermässigung bezeichnet.

- KS Nr. 29 2010 Ziff. 4.2.3.

- Als sog. direkter Erwerb wird vorliegend der Erwerb durch die Gesellschaft selber bezeichnet. Der sog. indirekte Erwerb, der den Erwerb von Anteilen der Muttergesellschaft durch eine Tochtergesellschaft betrifft, wird in steuerlicher Hinsicht dem Erwerb eigener Anteile durch die Muttergesellschaft gleichgestellt, d.h. unterliegt denselben Steuerfolgen. Darauf wird vorliegend nicht mehr weiter eingegangen; vgl. auch KS Nr. 5 1999 Ziff. 2.3; vgl. 1. Teil unseres Beitrags Punkt II. 6.

- Hier wird nur der Erwerb durch eine AG oder GmbH betrachtet.

- Die anderen Regelwerke, z.B. Swiss GAAP FER, International Financial Reporting Standards (IFRS) usw., bleiben steuerlich unbeachtlich. Das schweizerische Steuerrecht stellt weiterhin grundsätzlich auf den Abschluss nach OR ab (vgl. Art. 957 ff. OR, Art. 962 Abs. 1 OR e contrario, in der seit 1. Januar 2013 geltenden Fassung).

- Art. 659a Abs. 2 OR.

- Auf die Berechnung der freien Reserven unter dem bisherigen Rechnungslegungsrecht wird hier nicht mehr eingegangen.

- KS Nr. 29 2010 Ziff. 4.2.3.

- KS Nr. 29 2010 Ziff. 4.2.3; von Ah, VStG-Kommentar, Art. 4a N. 14b und 30a.

- Vgl. Lukas Handschin, Rechnungslegung im Gesellschaftsrecht, 2. Aufl. 2016 (nachfolgend RLG), N. 911 m.w.Hw. und 912a; er geht von einer Rückzahlung des einbezahlten Kapitals aus; Altorfer / Duss / Felber, Eigene Anteile, S. 545; vgl. 1. Teil unseres Beitrags Punkt II. 1.1 und 5.1 (AG) und Punkt III. 5. (GmbH).

- Handschin, RLG, N. 915; Altorfer / Duss / Felber, Eigene Anteile, S. 545.

- Art. 959a Abs. 2 Ziff. 3 Bst. e OR; KS Nr. 29a 2015 Ziff. 4.2.3; auf die weiteren Angaben im Anhang wird hier nicht weiter eingegangen.

- Auch «Minusposition für eigene Aktien» oder «Minusposition für eigene Stammanteile».

- Hier im Sinne eines unter den Passiven bzw. dem Eigenkapital ausgewiesenen Minuspostens.

- Christian Lenz / Andreas von Planta, in: Basler Kommentar, 5. Aufl. 2016, Art. 659 N. 39; Peter Böckli, Neue OR-Rechnungslegung, 2014 (nachfolgend NRLR), N. 443 m.Hw.

- Handschin, RLG, N. 919 und 920, er geht davon aus, dass die Minusposition für die Ermittlung des ausschüttbaren Gewinns vorgängig vom ausgewiesenen Gewinn abzuziehen ist; Marlen Stöckli, Die neue Bilanzierungsmethode eigener Kapitalanteile und deren (ausbleibender) Einfluss auf Art. 725 Abs. 1 OR, in: Jusletter vom8. August 2015, S. 5 m.Hw. auf eine andere Lehrmeinung; vgl. auch 1. Teil unseres Beitrags Punkt II. 5.1.

- Art. 659 Abs. 1 OR; vgl. statt vieler: Handschin, RLG,N. 921; vgl. auch 1. Teil unseres Beitrags Punkt II. 2.1 und 4.1 (AG) sowie Punkt III. 2.1, 2.2 und 4.1 (GmbH).

- Vgl. hierzu KS Nr. 29a 2015 Anhang 2, das diese Position als «Eigene Kapitalanteile gegen Reserven aus Kapitaleinlagen» bezeichnet im Gegensatz zu den «Eigenen Kapitalanteilen gegen Übrige», wobei jedoch vorausgesetzt wird, dass ausreichend steuerlich anerkannte Reserven vorhanden sind; vgl. auch Jürg Altorfer / Fabian Streule, in: Zweifel / Beusch (Hrsg.), Kommentar zum Schweizerischen Steuerrecht, Bundesgesetz über die direkte Bundessteuer, 3. Aufl. 2017 (nachfolgend DBG-Kommentar), Art. 20 N. 263 m.Hw. auf Robert Gutsche, in: Pfaff / Glanz / Stenz / Zihler (Hrsg.), Rechnungslegung nach Obligationenrecht, veb.ch Praxiskommentar 2014.

- Altorfer / Duss / Felber, Eigene Anteile, S. 547.

- Art. 957 ff. OR, in der seit 1. Januar 2013 geltenden Fassung. Zum Begriff «Buchführung» siehe Art. 957a OR; zum Begriff «Rechnungslegung» siehe Art. 958 OR. Auf die übergangsrechtliche Problematik wird hier nicht eingegangen.

- Zur Kontroverse vgl. 1. Teil unseres Beitrags Punkt I. und Punkt II. 5.3.

- Botschaft des Bundesrats vom 23. November 2016 zur Änderung des Obligationenrechts (Aktienrecht),BBl 2017 399 (Geschäft 16.077), S. 523; Entwurf vom23. November 2016 zum OR (Aktienrecht) Art. 620 ff. OR, BBl 2017, 683; vgl. auch Handschin, RLG, N. 912a und 920a, der den Begriff «Minusreserve» verwendet und damit den Widerspruch zwischen Rechnungslegungsrecht und Art. 659a Abs. 2 OR ausräumen will.

- Entscheid des Steuerrekursgerichts des Kantons Zürich vom 22. November 2016 E. 3b)aa) m.w.Hw. (ST.2016.115); der Entscheid wurde bestätigt durch das Urteil des Verwaltungsgerichts des Kantons Zürich vom 20. Dezember 2017 (SB.2016.00117). Letzteres wurde ans Bundesgericht weitergezogen (Verfahren Nr. 2C_119/2018). Bei Abschluss des vorliegenden Beitrags (Stand: 15. September 2018) war noch kein entsprechender Entscheid publiziert.

- Vgl. hierzu 1. Teil unseres Beitrags Punkt II. 6.

- Allfällige Steuerfolgen wegen nicht marktkonformer Kaufpreise bleiben vorliegend unbeachtet.

- Vgl. auch 1. Teil unseres Beitrags Punkt II. 1.2.1 (AG) und Punkt III. 1.2 (GmbH).

- Vgl. von Ah, VStG-Kommentar, Art. 4a N. 15.

- Vgl. auch 1. Teil unseres Beitrags Punkt II. 1.2.1 (AG) und Punkt III. 1.2 (GmbH).

- Vgl. von Ah, VStG-Kommentar, Art. 4a N. 18. Bei einem unentgeltlichen Erwerb entfällt unter dem neuen Rechnungslegungsrecht ein Anschaffungswert. Dennoch muss zum Ausdruck gebracht werden, dass die Gesellschaft eigene Aktien hält (neben einer Erwähnung im Anhang allenfalls mittels einer Pro-Memoria-Minusposition). Ein Zuschuss im Sinne von Art. 5 Abs. 2 des Bundesgesetzes vom 27. Juni 1973 über die Stempelabgaben (Stempelabgabegesetz, StG, SR 641.10) ist zu verneinen, da die entschädigungslose Hingabe vom vormaligen Anteilseigner stammt und damit nicht mehr im Zusammenhang mit dem Beteiligungsverhältnis steht.

- KS Nr. 5 1999 Einleitung und Ziff. 2.1; zur Diskussion, ob nennwertlose Genussscheine (nach dem seit 1. Juli 1992 geltenden revidierten Aktienrecht) unter Art. 4a VStG oder Art. 4 Abs. 1 Bst. b VStG i.V.m. Art. 20 Abs. 2 der Verordnung vom 19. Dezember 1966 über die Verrechnungssteuer (Verrechnungssteuerverordnung, VStV, SR 642.211) fallen, vgl. von Ah, VStG-Kommentar, Art. 4a N. 25 und 4.3; vgl. auch 1. Teil unseres Beitrags Punkt II. 1.2.1 und 1.2.3 sowie Punkt III. 1.1 und 1.2; im Folgenden wird darauf nicht mehr näher eingegangen.

- Vgl. von Ah, VStG-Kommentar, Art. 4a N. 22 f. und 45; vgl. auch 1. Teil unseres Beitrags Punkt II. 1.2.3 (AG).

- Art. 659 Abs. 1 OR, Art. 783 Abs. 1 OR.

- Namenaktien nach Art. 659 Abs. 2 OR.

- Stammanteile nach Art. 783 Abs. 2 OR.

- Vgl. KS Nr. 5 1999 Ziff. 2.1 und 2.2.; das OR schreibt keine Frist vor für die Umwandlung von Wandelanleihen, daher kann die Frist auch mehr als zwölf Jahre betragen; von Ah, VStG-Kommentar, Art. 4a N. 2; vgl. auch Ausführungen im 1. Teil unseres Beitrags Punkt II. 2.1). Darauf wird im Folgenden nicht mehr eingegangen.

- So auch KS Nr. 5 1999; vgl. zum früheren Recht ausführlich Michael Buchser / Thomas Jaussi, Zivil- und steuerliche Probleme beim direkten und indirekten Rückkauf eigener Aktien, in: ASA 2002 619 ff.

- KS Nr. 29 2010 Ziff. 4.2.3.

- KS Nr. 29a 2015 Ziff. 4.2.3, insbesondere dessen Anhang 2.

- Vgl. Analyse SSK S. 3; Kommentar 2017 zum Kreisschreiben Nr. 28 vom 28. August 2008 der Schweizerischen Steuerkonferenz Praxis zu Rz. 25 (in der seit 25. Mai 2018 geltenden Fassung).

- Altorfer / Duss / Felber, Eigene Anteile, S. 543 ff.