Der erste Teil des Beitrags geht auf die rechtlichen und buchhalterischen Aspekte beim Erwerb eigener Anteile am Gesellschaftskapital durch eine AG und eine GmbH seit Inkrafttreten des neuen Rechnungslegungsrechts im Jahr 2013 ein. Es wird auch auf gewisse steuerliche Aspekte hingewiesen, um die Auswirkungen der Geschäfte zwischen Gesellschaften und Verkäufern, die den Gesellschaften eigene Kapitalanteile verkaufen, zu erfassen, insbesondere hinsichtlich der Verrechnungssteuer. Der zweite Teil, der in der nächsten Ausgabe von TREX erscheinen wird, befasst sich systematisch mit den steuerlichen Aspekten.1

Der Erwerb eigener Anteile durch die Aktiengesellschaft (AG) hat viel Aufsehen erregt, weil die Angelegenheit an sich schon heikel ist (Schutz des Gesellschaftskapitals und der Interessen der Gläubiger, Einfluss auf die Mitwirkungsrechte der Aktionäre, Wahrung der Gleichbehandlung der Aktionäre und der Inhaber von Partizipationsscheinen, steuerliche Auswirkungen unter dem Blickwinkel der direkten Teilliquidation). Bei der Verabschiedung der letzten grossen Revision des Aktienrechts (Art. 620 ff. Obligationenrecht [OR]), in Kraft getreten am 1. Juli 1992, wurde dies rege diskutiert; das alte Aktienrecht erlaubte den Erwerb eigener Aktien nicht, sah jedoch keine Sanktionen vor (Art. 659 aOR).2,3 Seit 2013 gibt es neue Meinungsverschiedenheiten, weil das heutige Aktienrecht, das eine Beschränkung des Erwerbs auf 10 bzw. 20% des Aktienkapitals vorsieht (Art. 659 – 659b OR) nicht mit dem neuen Rechnungslegungsrecht übereinstimmt, das am 1. Januar 2013 in Kraft getreten ist und seit 1. Januar 2015 obligatorisch für alle Unternehmen ist,4 und zwar in dem Punkt, ob eine Reserve für eigene Aktien in den Passiven der Bilanz auszuweisen sei.5 Gemäss altem Rechnungslegungsrecht wurden die eigenen Kapitalanteile aktiviert und eine Reserve für eigene Aktien wurde mit einem Betrag, der gemäss Art. 659a Abs. 2 OR dem Anschaffungswert entspricht, in den Passiven der Bilanz ausgewiesen. In Art. 959a OR über die Mindestgliederung der Bilanz sieht das neue Rechnungslegungsrecht diese Reserve nicht vor, während Art. 659a Abs. 2 OR sie vorschreibt und Art. 671a OR die Aufhebung der Reserve thematisiert. Diese Artikel wurden beim Inkrafttreten des neuen Rechnungslegungsrechts weder aufgehoben noch angepasst. Daher haben die neuen Kontroversen die Grunddebatte angeheizt. Für die Gesellschaft mit beschränkter Haftung (GmbH) stellen sich dieselben rechtlichen Fragen, weildas GmbH-Recht auf das Aktienrecht verweist. Mit dem Kreisschreiben Nr. 29a der ESTV vom 9. September 2015 «Kapitaleinlageprinzip neues Rechnungslegungsrecht» wurde schliesslich zur Frage, in welcher Art die Darstellung der eigenen Aktien in der Bilanz zu erfolgen habe, Stellung bezogen. Die im Kreisschreiben Nr. 5 der ESTV vom 19. August 1999 «Unternehmenssteuerreform 1997 – Neuregelung des Erwerbs eigener Beteiligungsrechte» erwähnten steuerlichen Auswirkungen sind nach Auffassung der Steuerbehörde immer noch aktuell. Auch hat das Kreisschreiben Nr. 29a die steuerlichen Auswirkungen bezüglich des Übergangsrechts6 festgelegt.

Art. 659, 659a (Abs. 2 hinfällig), 659b, (671a hinfällig), 959a Abs. 2 Ziff. 3 Bst. e und 959c Abs. 2 Ziff. 4 und 5 OR betreffen den Erwerb, das Halten und die Veräusserung der eigenen Aktien und Partizipationsscheine durch die AG (vgl. Art. 656b Abs. 3 OR). Diese Bestimmungen schränken insbesondere das Recht für die AG ein, einen Teil ihres Gesellschaftskapitals von über 10% oder gar 20% zu erwerben, sofern frei verwendbares Eigenkapital vorhanden ist. Das OR verpflichtet die Gesellschaft wegen der wirtschaftlichen Risiken beim Halten eigener Vermögenswerte, die über 10% des Gesellschaftskapitals hinaus erworbenen eigenen Anteile innerhalb von zwei Jahren zu veräussern. Diese Risiken sind auch im europäischen Recht ein Thema, das ebenfalls einen Grundsatz von Einschränkungen für das Gesellschaftsrecht der EU-Mitgliedstaaten vorsieht.7 Insbesondere durch den entgeltlichen Erwerb eigener Kapitalanteile sowie selbst unter der Annahme, dass der entsprechende Preis einer eher günstigeren Bewertung entstammt, schwächt die Gesellschaft ihr Vermögen. Sie bekommt für den bezahlten Preis keinen wirklichen Gegenwert, da sie einen Teil ihres eigenen Vermögens8 erwirbt, eigentlich einen nicht vorhandenen Wert9, der gewissermassen eine Rückerstattung der Einlage10 an den Aktionär darstellt, sofern nicht ein gewisser Markt, insbesondere im Börsenumfeld, vorhanden ist und ein regelmässiges Handelsvolumen existiert, sodass eine kurzfristige Wiederveräusserung möglich wäre.

Unter Erwerb ist im Allgemeinen der entgeltliche Erwerb zu verstehen, aber auch die Zeichnung im Rahmen einer Kapitalerhöhung.11 Ob die Aktien oder die Partizipationsscheine voll einbezahlt oder nicht einbezahlt sind, hat keinen Einfluss auf die Anwendung der Art. 659 – 659b OR. Diese Bestimmungen werden zwar angewendet, aber es gilt zu präzisieren, dass das erforderliche frei verwendbare Eigenkapital auch den nicht einbezahlten Nennwert abdecken muss.12 Sonst könnte die Gesellschaft später nicht über genügend frei verwendbares Eigenkapital verfügen, um den Restwert einzubezahlen. Zu diesem Zweck ist eine spezielle Reserve für die Einlage des Restwerts für die nicht voll einbezahlten eigenen Aktien und Partizipationsscheine in den Passiven der Bilanz zu bilden.13 Diese spezielle Reserve unterscheidet sich stark von der Reserve für eigene Aktien des alten Rechnungslegungsrechts (siehe Punkt I.), welche die Kontroverse zur Art, wie die eigenen Aktien nach der Verabschiedung des neuen Rechnungslegungsrechts in der Bilanz aufzuführen sind, genährt hat.

Erfolgt der Erwerb eigener Aktien unentgeltlich, hebt dies die Beschränkungen für den Erwerb eigener Aktien nicht auf. Das Gesetz schützt nämlich die Gesellschaft und die Gläubiger vor den wirtschaftlichen Folgen, wenn eigene Beteiligungen gehalten werden, und schränkt auch die gesellschaftlichen Folgen beim Halten eigener Aktien ein.14 Die Frage, ob die Gesellschaft eigene Partizipationsscheine uneingeschränkt unentgeltlich erwerben kann, kann bejaht werden, weil weder wirtschaftliche noch gesellschaftliche Gründe dagegensprechen. Denn der Erwerb hat keinen Einfluss auf die Verwendung von Eigenkapital und diese Titel vermitteln kein Stimmrecht.

Erwirbt die AG unentgeltlich eigene nicht voll einbezahlte Aktien und Partizipationsscheine am Gesellschaftskapital, muss sie über frei verwendbares Eigenkapital in der Höhe des nicht einbezahlten Anteils verfügen und eine spezielle Reserve für die Einlage des Restwerts in den Passiven der Bilanz bilden. Für die nicht voll einbezahlten unentgeltlich erworbenen Partizipationsscheine hängt die Erwerbsbegrenzung davon ab, wie viel frei verwendbares Eigenkapital in der Bilanz für den einzulegenden Restwert vorhanden ist. In den Passiven der Bilanz ist eine Reserve für den einzubezahlenden Restwert zu bilden.

Genussscheine stellen keine Anteile am Gesellschaftskapital dar. Sie sind von den gesetzlichen Erwerbsbeschränkungen für eigene Anteile am Gesellschaftskapital15 nicht betroffen. Dennoch kann die AG von den Aktionären keine Genussscheine zurückkaufen, wenn sie nicht über frei verwendbares Eigenkapital verfügt. Zudem könnte dies als versteckte Form der Rückforderung von Gesellschaftskapital gedeutet werden, die nach Art. 680 Abs. 2 OR untersagt ist. Eine analoge Analyse hat zu erfolgen für Rückkäufe durch die AG von Optionsrechten für den Rückkauf ihrer Aktien (Call-Option mit dem Recht, zu kaufen, jedoch ohne Verpflichtung), von Wandlungsrechten für die Umwandlung von Obligationen in Aktien oder bei der Ausgabe von Put-Optionen (die dem Halter das Recht, aber keine Verpflichtung vermitteln, der AG ihre eigenen Aktien zu verkaufen). Nur bei der Ausübung dieser Rechte gelten die gesetzlichen Einschränkungen für den Erwerb eigener Aktien.16

Der Erwerb eigener Aktien durch die AG ist gemäss Art. 659 Abs. 1 OR rechtmässig, sofern frei verwendbares Eigenkapital vorhanden ist, doch das Gesetz beschränkt diesen Erwerb auf 10% des Gesellschaftskapitals (Aktien- und Partizipationskapital), wobei der Nennwert des eigenen Anspruchs am Gesellschaftskapital von der Gesellschaft gehalten werden kann. Diese Beschränkung gilt jedoch nicht im Rahmen eines Aktienrückkaufs, gefolgt von einer Herabsetzung des Aktienkapitals, die von der Generalversammlung gemäss Art. 732 ff. OR vorgängig beschlossen wurde.17 Art. 659 Abs. 2 OR sieht vor, dass die Höchstgrenze beim Erwerb von Namenaktien im Zusammenhang mit einer Übertragbarkeitsbeschränkung (vgl. Art. 685b Abs. 1 OR) 20% beträgt, dass der Anteil an eigenen Aktien aber innert zwei Jahren wieder auf 10% zu senken sei. Gleiches gilt für Partizipationsscheine mit einer Übertragbarkeitsbeschränkung. Berechnungsgrundlage ist grundsätzlich das Gesellschaftskapital (Aktien, Partizipationsscheine), das zum Zeitpunkt des Erwerbs im Handelsregister eingetragen ist. Nicht berücksichtigt werden gemäss zahlreichen Autoren18 die Aktien, die im Laufe des Geschäftsjahres auf der Grundlage eines bedingten Kapitals nach der Ausübung von Wandlungs- und / oder Optionsrechten zugunsten der Gesellschaftsgläubiger und / oder der Arbeitnehmenden (Art. 653e OR) ausgegeben werden und die noch nicht im Handelsregister eingetragen sind (Art. 653h OR). Diese Ansicht widerspricht unseres Erachtens dem Ziel des wirtschaftlichen Schutzes und der Mitgliedschaftsrechte der Höchstwerte von 10 bzw. 20%. Das führt dazu, dass bei der Eintragung des erhöhten Gesellschaftskapitals in das Handelsregister gemäss Art. 653h OR die Einschränkung nach Art. 659 OR eingehalten werden muss.19 Die vom OR vorgegebene Zweijahresfrist soll das Gesellschaftskapital und das Aktionariat schützen. Art. 659 OR ist eine Norm zum Schutz des Gesellschaftskapitals,20 ebenso wie etwa Art. 680 Abs. 2 OR, der die Rückerstattung von Einlagen an die Aktionäre untersagt.

Art. 4a Abs. 1 und 2 des Bundesgesetzes über die Verrechnungssteuer (VStG) gibt Fristen von zwei bzw. sechs Jahren oder gar noch längere (Art. 4a Abs. 3 VStG: zwölf Jahre bei Mitarbeiterbeteiligungsplänen oder noch länger bei Wandelanleihen oder Optionsanleihen21) für die Veräusserung von eigenen Kapitalanteilen durch die AG vor. Diese steuerrechtlichen Fristen wirken sich nur in Anbetracht der direkten De-facto-Teilliquidation der Gesellschaft aus. Wird der Anteil nicht innerhalb der OR-Frist von zwei Jahren von 20 auf 10% reduziert, löst dies automatisch eine direkte Teilliquidation gemäss Steuerrecht aus (Art. 4a Abs. 1 2. Satz VStG). Die Frist über sechs Jahre ist nur auf die eigenen Kapitalanteile anwendbar, die von der AG innerhalb der Zehn-Prozent-Grenze ihres Gesellschaftskapitals gehalten werden, und sofern ein kausaler Zusammenhang besteht.

Die Beschränkungen auf 10 bzw. 20% nach OR gelten bei einem Erwerb durch die AG für sie selbst. Erfolgt ein Erwerb für Rechnung eines Dritten durch die AG zugunsten anderer Aktionäre oder Dritter, gelten diese Einschränkungen nicht, doch die Gesellschaft muss über eine Garantie zur Finanzierung und zur Übernahme der eigenen Kapitalanteile22 verfügen, in diesem Fall über den Betrag zum Erwerb der entsprechenden Anteile. Der Erwerb durch Dritte im Rahmen einer Treuhandvereinbarung mit der Gesellschaft kann als Rechtsmissbrauch gedeutet werden, falls die Gesellschaft die Kapitalanteile über die Höchstgrenzen oder ihre Finanzierungsmöglichkeiten23 hinaus für sich selbst erwirbt.

Das Gesetz gibt der AG nicht vor, dass der Erwerb im Verhältnis zum gesamten Gesellschaftskapital an Aktien und Partizipationsscheinen erfolgen muss, sodass eine AG mit einem Aktienkapital von 100 000 CHF und einem Partizipationskapital von 200 000 CHF 30% ihres Aktienkapitals erwerben darf, d. h. sogar 60% des Aktienkapitals gemäss der Hypothese von Art. 659 Abs. 2 OR24.

Indem der AG eingeräumt wird, dass sie unter bestimmten Bedingungen einen Teil ihrer eigenen Aktien erwerben kann, anerkennt der Gesetzgeber, dass die AG eine solche Transaktion rechtmässig abwickeln darf. Diese Berechtigung liegt vor, wenn ein Minderheitsaktionär seine Beteiligung verkaufen will, die Gesellschaft mit dem angekündigten Erwerber nicht einverstanden ist und anbietet, die Aktien selbst zu ihrem wirklichen Wert zu übernehmen (Art. 685b Abs. 1 OR «Ausweichklausel»).25 Die Berechtigung liegt ebenfalls vor, wenn etwa im Rahmen einer Nachfolgeregelung oder einer güterrechtlichen Auseinandersetzung ein temporärer Rückkauf eigener Aktien durch die Gesellschaft notwendig ist, bis ein neuer Aktionär gefunden ist. Publikumsgesellschaften (börsenkotierte) können durch den Erwerb ihrer Titel folglich in einem gewissen Rahmen ihre Börsenkurse beeinflussen. Dieses Vorgehen ist vertretbar und wird gar empfohlen, um einen Börsenkurs bei Turbulenzen zu stützen (Market Making), sofern keine Kursmanipulation vorliegt (vgl. Art. 143 des Finanzmarktinfrastrukturgesetzes [FinfraG]).26 Der Rückkauf von Titeln kann im Rahmen eines Mitarbeiterbeteiligungsplans (Stock-Option Plan) erfolgen oder um die Verbindlichkeiten einer Wandel- oder einer Optionsanleihe zu decken (in diesen beiden Fällen läuft die Frist für die Wiederveräusserung der Aktien innerhalb der nach OR zulässigen 10% bis zur Tilgung der Verbindlichkeit, höchstens jedoch für zwölfJahre bei einem Mitarbeiterbeteiligungsplan; Art. 4a Abs. 3 VStG27). Eigene Kapitalanteile können auch im Rahmen einer Kapitalerhöhung erworben werden, wenn die Gesellschaft ihre eigenen Kapitalanteile zum Ausgabebetrag zeichnet, ggf. mit einem Agio. Der Rückkauf eigener Kapitalanteile kann auch bei einer Herabsetzung des Aktienkapitals (Art. 732 ff. OR) erfolgen, die vorgängig vonder Generalversammlung einer überkapitalisierten Gesellschaft oder einer Gesellschaft beschlossen wurde, die eine Sanierung durchführen muss, die über die Höchstgrenze von Art. 659 OR hinausgeht, mit steuerlichen Auswirkungen in Form einer direkten Teilliquidation.

Der Beschluss zum Erwerb eigener Aktien fällt in den Zuständigkeitsbereich des Verwaltungsrats (Art. 716 Abs. 1 OR).28 Überträgt der Verwaltungsrat die Geschäftsführung einem Sonderausschuss von Mitgliedern des Verwaltungsrats oder der Geschäftsleitung, kann diese Übertragung nur im Sinne einer genauen Ausführungsanweisung im festen Rahmen eines Erwerbs erfolgen.29 Eine Zustimmung der Generalversammlung zum Grundsatz des Erwerbs ist nicht notwendig,30 kann aber in den Statuten vorgesehen sein. Die Statuten können nicht festlegen, dass diese Entscheidung in die alleinige Zuständigkeit der Generalversammlung fällt, da der Verwaltungsrat für seinen Erwerbsentscheid haftet, der der Oberleitung obliegt.31

Sollte der Verwaltungsrat aus verschiedenen Gründen die Erwerbsbeschränkungen nach Art. 659 OR überschreiten wollen, hat die Zustimmung der Generalversammlung, die ggf. vorgängig einzuholen ist, im Rahmen der Entlastung der Mitglieder des Verwaltungsrats nur Auswirkungen für die anwesenden Aktionäre, die zugestimmt haben.32 Auch mit der Zustimmung der Aktionäre haften die Verwaltungsratsmitglieder für ihre Entscheidung gegenüber Dritten (Art. 754 OR).

Der Verwaltungsrat ist neben den Modalitäten des Erwerbs auch für den Entscheid zur Abtretung eigener Aktien zuständig. Es stellt sich die Frage, ob diese Zuständigkeit an die Geschäftsleitung übertragen werden kann. Unter der Einhaltung strenger Auflagen erachten wir eine solche Übertragung wie bei den Auflagen für den Erwerb als möglich.33 In diesem Fall braucht es – mehr als bei einem Erwerb – eine gewisse Flexibilität. Der Preis für die Abtretung muss selbstverständlich dem Marktpreis bzw. dem wirklichen Wert der Aktien entsprechen. Eine Abtretung unter dem Verkehrswert entspräche im Umfang der Differenz einer geldwerten Leistung mit den entsprechenden steuerlichen Folgen34.

Beim Rückkauf eigener Aktien muss der Grundsatz der Gleichbehandlung unter den Aktionären eingehalten werden. Die wirtschaftlichen Grundsätze von Art. 660 OR, insbesondere in Bezug auf die Dividenden, gelten mutatis mutandis mit Art. 717 Abs. 2 OR, der vorsieht, dass die Verwaltungsratsmitglieder die Aktionäre unter gleichen Voraussetzungen gleich behandeln müssen.35 Dies führt dazu, dass bei einem allgemeinen Aktienrückkauf alle Aktionäre von der Rückkaufkampagne profitieren können müssen, mindestens im Verhältnis zu ihrer Beteiligung und ganz allgemein mit gleichen Rechten. Bei einem beschränkten Rückkauf von einem oder gewissen Aktionären (z. B. nach der Ausweichklausel), muss die Einschränkung objektiv, ohne unzulässige Diskriminierung der anderen Aktionäre, gerechtfertigt werden können.36 Die Rückkaufbedingungen müssen zum Marktwert bzw. zum wirklichen Wert («at arm’s length») und für alle Aktionäre zu einem bestimmten Zeitpunkt oder in einer bestimmten Periode identisch sein. Eine Prämie für den Rückkauf einer bedeutenden Beteiligung muss nicht berücksichtigt werden, ausser wenn die Gesellschaft bereits einen Erwerber im Blick hat, der diesen Zuschlag sicher bezahlen wird.37

Die Art der Abtretung der Aktien gemäss ihrem Typ muss eingehalten werden (Art. 685 ff. OR) und die Übertragung ist vom Verwaltungsrat im Aktienbuch einzutragen (Art. 686 OR).

Der Rückkauf eigener Aktien durch eine börsenkotierte Gesellschaft ist als öffentliches Kaufangebot im Sinne des FinfraG zu verstehen, was die Einhaltung von Art. 120, 125 ff. FinfraG bedingt.38 Vor der Veröffentlichung von Kaufangeboten durch den Verwaltungsrat müssen sie der Übernahmekommission über öffentliche Kaufangebote (UEK) zur Genehmigung unterbreitet werden. Siehe auch das UEK-Rundschreiben Nr. 1 vom 27. Juni 2013 über Rückkaufprogramme.

Um die Gläubiger zu schützen, muss die AG über frei verwendbares Eigenkapital verfügen, und zwar in Höhe des Betrags, der erforderlich ist, um die eigenen Anteile zu erwerben (Art. 659 Abs. 1 OR). Der Preis für den Rückkauf der Aktien durch die Gesellschaft und nicht ihr Nennwert ist dabei ausschlaggebend.

Das frei verwendbare Eigenkapital setzt sich zusammen aus speziellen Reserven, die von der Generalversammlung beschlossen wurden und deren Zuweisung mit dem Erwerb eigener Aktien kompatibel ist,39 aus dem verfügbaren Anteil der allgemeinen Reserve (Kapital- und Gewinnreserve), der 50% des einbezahlten Gesellschaftskapitals bzw. 20% für Holdinggesellschaften (Art. 671 OR) übersteigt, aus der freiwilligen Reserve, aus dem Gewinnvortrag und aus dem Jahresgewinn des Geschäftsjahres.40 Das impliziert, dass eine Gesellschaft, die eine effektive Unterbilanz vorlegt, d. h. eine effektive Unterdeckung des Gesellschaftskapitals, oder die nicht genügend frei verwendbares Eigenkapital aufweist, keine eigenen Aktien erwerben darf. Sind in der Bilanz stille Reserven enthalten, kann die Gesellschaft eigene Aktien erwerben, wobei sie zunächst ihre stillen Reserven realisieren muss, was entsprechende steuerliche Auswirkungen bezüglich direkter Steuern hätte.

Das Vorhandensein von frei verwendbarem Eigenkapital wird anhand der letzten revidierten Bilanz (unter Vorbehalt eines Opting-out41), die von der Generalversammlung genehmigt wurde, des Gesellschaftswerts und der Beurteilung der finanziellen Lage der Gesellschaft durch den Verwaltungsrat zum Zeitpunkt des Erwerbs eigener Aktien beurteilt.42 Es wird ggf. eine Zwischenbilanz erstellt, die allenfalls, je nach wirtschaftlicher Bedeutung, durch die Revisionsstelle überprüft wird.43 Der Verwaltungsrat haftet (Art. 754 OR), falls seine Einschätzung nicht der Wirklichkeit entspricht und falls sich dies negativ auf die wirtschaftliche und kommerzielle Entwicklung der Gesellschaft auswirken sollte. Das Vorhandensein von frei verwendbarem Eigenkapital reicht an sich jedoch nicht aus, um den Erwerb eigener Kapitalanteile im gesetzlichen Rahmen von Art. 659 OR zu rechtfertigen. Die Gesellschaft muss zudem in der Lage sein, diesen Kapitalabfluss zu tragen, ohne anschliessend bei der laufenden Geschäftsführung einen Liquiditätsengpass zu erleiden. Diese Prüfung der ausreichenden Liquidität, die einen vorübergehenden Insolvenzfall nach dem Erwerb eigener Aktien ausschliesst, obliegt dem Verwaltungsrat und ggf. der Revisionsstelle.44

Der Wert einer Gesellschaft ist schwierig zu ermitteln, sei es im Zusammenhang mit einer Veräusserung oder einer Abtretung von Aktien oder einem Rückkauf von Aktien oder Partizipationsscheinen durch die Gesellschaft selbst. Für börsenkotierte Gesellschaften bieten die Börsenkurse eine gewisse Diskussionsgrundlage, die durch Analysen, die gezielt auf unterschiedliche Parameter im Zusammenhang mit den Gründen für einen Erwerb eines grossen Pakets an Aktien und Partizipationsscheinen ausgerichtet sind, verfeinert werden kann. Für nicht börsenkotierte Gesellschaften gibt es mehrere Beurteilungsmethoden. Zwei davon gelten als Grundmethoden für jede Beurteilung und können durch andere Methoden vertieft werden.

Die Praktikermethode ist ein erster, relativ einfacher Ansatz, der seit Langem anerkannt ist. Sie wird von den Steuerbehörden verwendet, um den Steuerwert für die Vermögenssteuer der Kapitalanteile der kleinen und mittleren Unternehmen zu berechnen.45 Sie beruht auf zwei Komponenten. Eine ist der Substanzwert, der auf dem Nettoeigenkapital des Unternehmens und allfälligen stillen Reserven basiert, abzüglich der latenten Steuerlast. Die zweite Komponente ist der Ertragswert, der ermittelt wird, indem ein wirtschaftliches Durchschnittsergebnis anhand historischer Daten mehrerer Jahre zu einem Zinssatz kapitalisiert wird, der sich aus einem Zinssatz für risikofreie Anlagen und einer fixen Risikoprämie zusammensetzt.46 In der Praxis ist das Ergebnis dieser Methode die Gewichtung des Substanzwerts zu einem Teil und des Ertragswerts zu zwei Teilen, wobei das Ganze anschliessend durch drei geteilt wird.47 Die Praktikermethode ist gemäss Bundesgericht nicht unumstritten, das darauf hingewiesen hat, dass sie je nach Umständen, wenn das Ergebnis ungenügend ist, nicht angewandt werden soll.48

Eine andere Bewertungsmethode ist die Discounted-Cashflow-Methode (DCF), auf Deutsch abgezinster Zahlungsstrom, die hauptsächlich auf den vorhergesagten Ergebnissen der kommenden drei oder fünf Jahre basiert. Sie soll ermitteln, auf welchen Ertrag der Erwerber einer Beteiligung oder der Gesellschaft künftig hoffen kann. Die Free Cashflows werden kapitalisiert, um eine Annäherung an den Gesamtwert des Unternehmens zu erhalten. Auch das Bundesgericht bezieht sich darauf.49 Doch diese Methode wird im steuerlichen Bereich nicht für die Bewertung von Wertpapieren verwendet, weil sie auf Zukunftsprojektionen basiert,50 was den steuerlichen Grundsätzen widerspricht. Der Investitionsbedarf, die Positionierung des Unternehmens auf dem Markt, seine Marktdurchdringung, die Qualität der aktuellen und künftig angestrebten Führung, die Qualität des Personals und seine realistische Entwicklungsstrategie sind die gewichtenden Faktoren für die Bruttoergebnisse der DCF-Methode.

Die Gegenüberstellung der Zahlen dieser zwei und anderer Methoden (z. B. EBIT-Methode [Excedent before interest and taxes], die Ertragswertmethode, die Vergleichsmethode51), d. h. die Nutzung eines Methodenpluralismus, liefert dem Verkäufer und dem Erwerber bzw. der Gesellschaft, die ihre eigenen Partizipationstitel am Gesellschaftskapital zurückkauft, eine Preisspanne, um Verhandlungen aufzunehmen.52 Wird von einer Gesellschaft gemäss Art. 658b Abs. 1 OR eine Ausweichklausel angewandt, d. h. widersetzt sich die Gesellschaft einer Abtretung von Aktien, indem sie deren Erwerb zum wirklichen Wert vorschlägt, erfordert eine Unternehmensbewertung mittels Gutachten oder gar auf gerichtlichem Weg eine vergleichende Bewertung von verschiedenen Parametern der Gesellschaft und eine vollständige Entschädigung des veräussernden Aktionärs. In diesem Zusammenhang ist zu erwähnen, dass das Bundesgericht den Methodenpluralismus53 als Instrument nennt, um den wirklichen Wert einer Gesellschaft zu ermitteln.

Da das von der Gesellschaft gehaltene Kapital nicht mehr im Umlauf ist, werden die eigenen Aktien der Gesellschaft gemäss neuem Rechnungslegungsrecht nicht unter den Aktiven, sondern in Form eines Minuspostens unter den Passiven aufgeführt (Art. 959a Abs. 2 Ziff. 3 Bst. e OR), insbesondere beim frei verwendbaren Eigenkapital, nicht beim Aktienkapital, das unverändert bleibt.54 Diese Art der Rechnungslegung soll hervorheben, dass das zurückgekaufte Aktienkapital nicht mehr im Umlauf ist.55 Im Anhang werden verschiedene Angaben56 wie der Nennwert des gehaltenen Kapitals aufgeführt, die nicht aus der Bilanz als solches hervorgehen. Swiss GAAP FER 24 und IAS 32 empfehlen diese Art der Rechnungslegung unter den Passiven der Bilanz ebenfalls.

Gemäss Schweizer Handbuch der Wirtschaftsprüfung (HWP) führt die Darstellung als Minusposten dazu, dass das Eigenkapital in der Höhe des Anschaffungswerts der eigenen Kapitalanteile weder für Ausschüttungen an die Aktionäre («Ausschüttungssperre») noch als Haftungssubstrat der Gläubiger verwendbar ist.57 Nach Art. 959a Abs. 2 Ziff. 3 OR, der keine Reserve für eigene Aktien erwähnt, ist folglich keine solche Reserve zu bilden, weil der Wert der eigenen Aktien zum Anschaffungswert als Minusposten im Eigenkapital ausgewiesen ist.58

Wie unter Punkt II. 1.2.1 f. bereits erwähnt, hat die AG, falls sie nicht voll einbezahlte eigene Anteile ihres Gesellschaftskapitals erworben hat, im vorliegenden Fall aus einem anderen Grund als der Darstellung der eigenen Kapitalanteile in der Bilanz in den Passiven der Bilanz eine spezielle Reserve für die Einlage des Restwerts der eigenen Anteile am Gesellschaftskapital zu bilden, die nicht voll einbezahlt sind. So soll verhindert werden, dass der entsprechende Betrag als Dividende ausgeschüttet wird.

Die Verbuchung hat gleichzeitig mit der Transaktion zu erfolgen (Grundsatz der Verbuchung der Verbindlichkeiten).59 Im Journal erscheint der Erwerb in Form der Buchung «Eigene Kapitalanteile60 an Bank61» mit dem Erwerbspreis (Anschaffungswert) und nicht mit dem Nennwert der Anteile. In der Bilanz wird der Erwerbsbetrag, der der Abnahme des Eigenkapitals entspricht, als Verminderung des Eigenkapitals auf der Sollseite des Passivkontos «eigene Kapitalanteile» belastet ohne Verringerung der Habenseite dieses Kontos oder der genutzten Reserve(n) (Bruttoausweis).62 Nach der ersten Verbuchung des Erwerbs eigener Aktien darf in der Bilanz keine Wertanpassung (Folgebewertung) erfolgen, ausser bei neuen Eingängen, Veräusserungen und Vernichtung (Kraftloserklärung).63

Bei Veräusserungen eigener Kapitalanteile wird der Minusposten in Höhe des Anschaffungswerts im Umfang des Wiederverkaufspreises der veräusserten Anteile herabgesetzt. Ein allfälliger Gewinn oder Verlust aus der Veräusserung eigener Kapitalanteile ist direkt dem Eigenkapital gutzuschreiben oder zu belasten (freiwillige Gewinnreserven oder gesetzliche Kapitalreserve je nach ursprünglicher Buchung des Erwerbs),64 analog der Verbuchung eines Agios, und zwar erfolgsneutral.65 Eine erfolgswirksame Erfassung ist nach HWP ebenfalls möglich. Unserer Meinung nach müsste die Vorgehensweise im Anhang dargelegt werden. Das beschlossene Vorgehen ist beizubehalten.66

Bei Bewegungen des Postens eigene Aktien wird die Frage, wie der Anschaffungswert und Veräusserungswert festgestellt wird, unter Anwendung der Methoden LIFO (last in first out), FIFO (first in first out), der gewichteten Durchschnittsmethode oder anderer Methoden der Gesellschaft überlassen. Es wird darauf hingewiesen, dass nur die FIFO-Methode steuerlich massgebend ist.67

Bei der Vernichtung (Kraftloserklärung) eigener Kapitalanteile, im Rahmen einer Kapitalherabsetzung nach Art. 732 ff. OR, mitunter anschliessend an eine Überschreitung der Frist, wird der Posten Gesellschaftskapital um den Nennwert der entkräfteten Titel verringert und die Kapitalanteile als Minusposten werden um die Differenz zwischen dem Nennwert und dem Erwerbspreis bereinigt, gemäss HWP gegen die gesetzliche Kapitalreserve.68 Die Buchungen müssen auch die Verrechnungssteuer von 35% oder ggf. von 53,85%, bei einer Aufrechnung ins Hundert, enthalten.69

Die beiden folgenden Beispiele zeigen typische Bilanzen nach dem Erwerb eigener Aktien gemäss Art. 659 OR auf, die die Finanzierung der eigenen Aktien klar ausweisen.

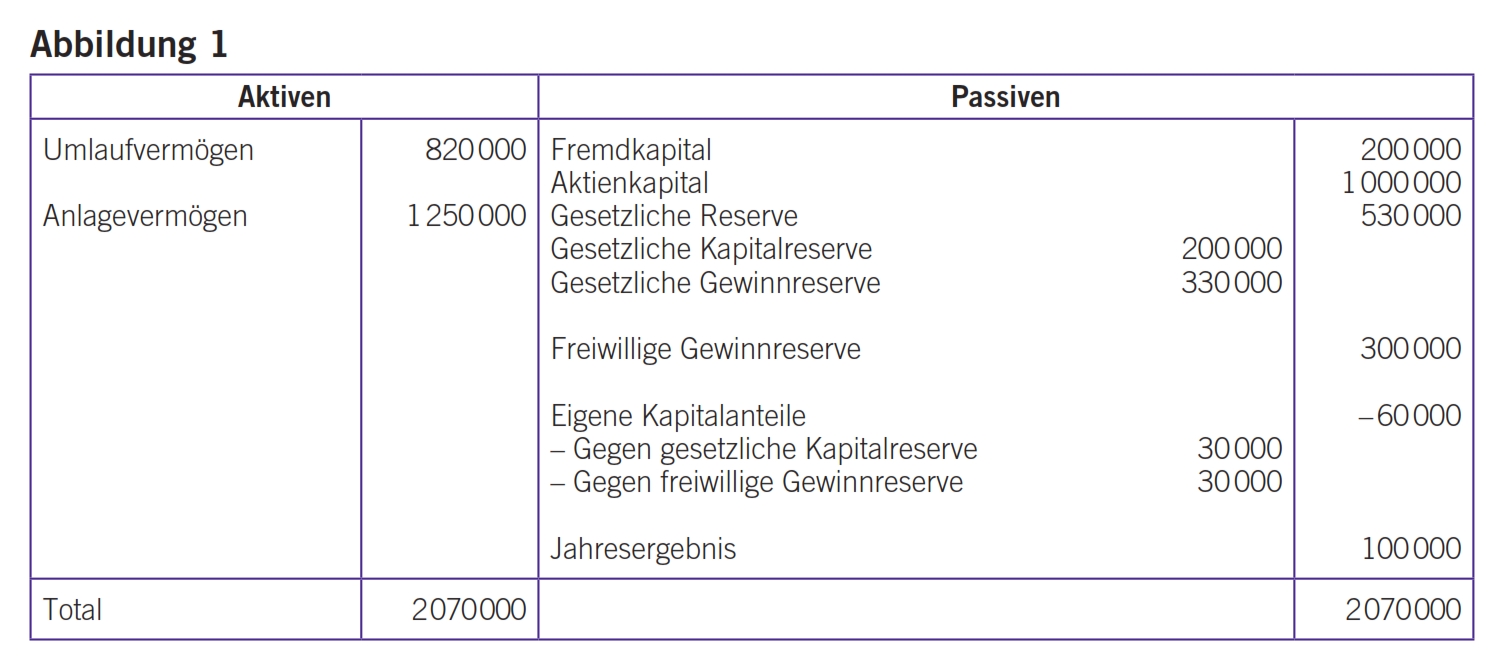

Die Gesellschaft XYZ AG mit einem Aktienkapital von 1 Million Franken erwirbt 40 Aktien mit einem Nennwert von 1000 CHF (4% des Aktienkapitals) zum Betrag von 60 000 CHF, der (z. B. per Banküberweisung) an den verkaufenden Aktionär überwiesen wird. Die Bilanz sieht nach dem Erwerb wie in Abbildung 1 aus, falls die Finanzierung teils über die gesetzliche Kapitalreserve und teils über die freiwillige Gewinnreserve erfolgt.

In dieser Konstellation wird der Erwerb eigener Aktien mit einer Finanzierung dargestellt, die teils aus der gesetzlichen Kapitalreserve und teils aus der freiwilligen Gewinnreserve stammt. Für diesen letzten Teil wird bei einem Verstreichen der Frist von sechs Jahren nach Art. 4a VStG, unter Vorbehalt eines Stillstands der Frist nach Art. 4a Abs. 3 VStG70, eine Gewinnausschüttung im Sinne der Verrechnungssteuer angenommen, falls die erwähnten Aktien nicht weiterveräussert wurden. Konkret unterliegen 10 000 CHF (½ des Überschusses auf dem Nennwert wegen der gemischten Finanzierung) am Ende der sechsjährigen Frist, falls die Aktien nicht weiterveräussert wurden, der Verrechnungssteuer von 35% oder unter Aufrechnung ins Hundert von 53,85%, soweit die Verrechnungssteuer nicht rückwirkend vom Verkäufer zurückverlangt und der ESTV überwiesen werden kann. In Teil 2dieses Beitrags werden die steuerlichen Aspekte systematisch dargelegt.

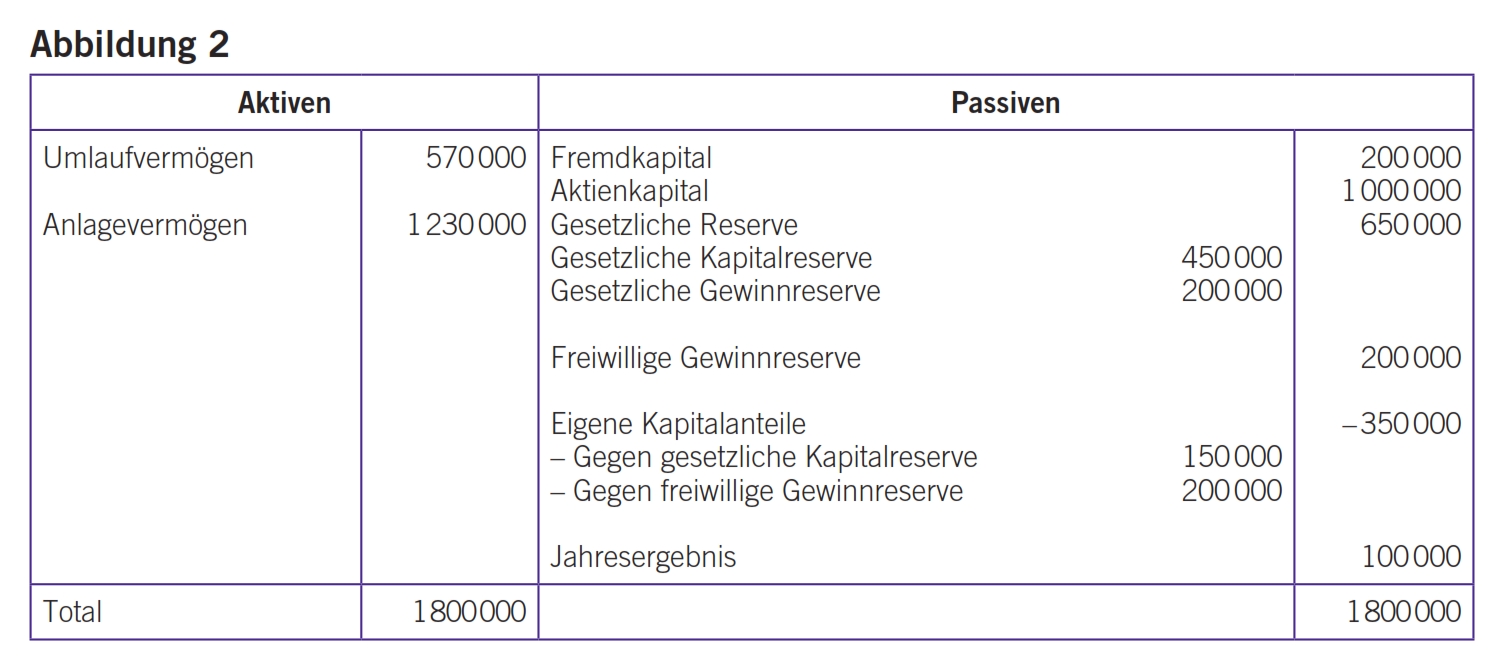

Die Gesellschaft XYZ AG mit einem Aktienkapital von 1 Million Franken erwirbt 200 Namenaktien mit einer Übertragbarkeitsbeschränkung mit einem Nennwert von 1000 CHF für einen Betrag von 350 000 CHF. Sie muss diesen Anteil der eigenen Aktien von 20% gemäss Art. 659 Abs. 2 OR innerhalb von zwei Jahren auf 10% reduzieren. Die Bilanz sieht nach der Zahlung von 350 000 CHF an den Verkäufer (z. B. per Banküberweisung) wie in Abbildung 2 aus, wenn die Finanzierung zum Betrag von 150 000 CHF (42,85%) aus der gesetzlichen Kapitalreserve und zu 200 000 CHF (57,15%) aus der freiwilligen Gewinnreserve erfolgt.

In dieser Konstellation wird der Erwerb eigener Aktien mit einer Finanzierung dargestellt, die teilweise klar aus der gesetzlichen Kapitalreserve (z. B. wegen der vorgängigen Verbuchung von Agios) und zum Teil aus der freiwilligen Gewinnreserve stammt. Es gibt in diesem Fall keine direkte Teilliquidation, die unter dem Blickwinkel der Verrechnungssteuer zum Zeitpunkt des Erwerbs der eigenen Aktien berücksichtigt werden muss, weil die Grenze von 20% des Aktienkapitals eingehalten wird. Verstreicht die Frist von zwei Jahren nach Art. 659 Abs. 2 OR und Art. 4a Abs. 1 2. Satz VStG, um den Anteil von 20% am Kapital auf 10% zu reduzieren, stellt sich die Frage einer direkten Teilliquidation für den Betrag von 75 000 CHF (½ des Überschusses von 150 000 CHF auf dem Nennwert der erworbenen eigenen Aktien), in diesem Fall in Höhe von 42 863 CHF (57,15% [Anteil der Finanzierung aus der freiwilligen Reserve und als Gewinnausschüttung]). Eine direkte Teilliquidation tritt nach zwei Jahren in Höhe des Überschusses von 10% des Aktienkapitals automatisch ein. Sie bedingt die Entrichtung der Verrechnungssteuer von 35% an die ESTV, die vom Verkäufer zurückgefordert wurde, oder sonst die Überweisung der ins Hundert aufgerechneten Verrechnungssteuer von 53,85% auf dem Betrag, der die Nennwertrückzahlung für die Aktien übersteigt und der aus der freiwilligen Gewinnreserve stammt. Auf dem Anteil von 42,15% von 75 000 CHF, d. h. 31 612 CHF, wird keine Verrechnungssteuer erhoben, da es sich um eine nicht verrechnungssteuerpflichtige Agiorückzahlung handelt.

Für die restlichen 10% kann nach Art. 4a Abs. 2 VStG vier Jahre später eine steuerliche Wirkung eintreten, unter Vorbehalt eines Stillstands der Frist gemäss Art. 4a Abs. 3 VStG71, falls diese letzten Aktien innerhalb von sechs Jahren nach ihrem Erwerb nicht veräussert wurden. In Teil 2 dieses Beitrags werden die steuerlichen Aspekte systematisch dargelegt.

Einige Autoren empfehlen, dass auch unter Anwendung des neuen Rechnungslegungsrechts, parallel zur Angabe der eigenen Aktien als Minusposten in den Passiven, eine Reserve für eigene Aktien in Höhe des Betrags ihres Erwerbs gemäss Art. 659a Abs. 2 OR zu bilden sei, der vom neuen Rechnungslegungsrecht nicht aufgehoben wurde.72 Dieser Ansatz bezweckt eine gemeinsame Anwendung von Aktienrecht und neuem Rechnungslegungsrecht entgegen dem Grundsatz lex posterior derogat legi priori. Das Kreisschreiben Nr. 29a (und insbesondere sein Anhang 2) hat jedoch klar festgestellt, dass keine Reserve für eigene Aktien zu bilden sei, und zwar gemäss neuem Rechnungslegungsrecht. Es wird jedoch betont, dass die Finanzierung eigener Aktien in der Bilanz auszuweisen sei in Bezug auf die Kapitalreserven (steuerneutral) oder bezüglich der Gewinnreserven (steuerwirksam). Auch gemäss HWP ist es angebracht, für die direkt gehaltenen eigenen Kapitalanteile keine Reserve für eigene Aktien mehr zu bilden.73

Gemäss Art. 959c Abs. 2 Ziff. 4 und 5 OR hat der Anhang zur Jahresrechnung Angaben zu den eigenen Anteilen, die erworben oder veräussert wurden, zu enthalten (Datum, Anzahl, Bedingungen für den Erwerb [Herkunft der Finanzierung] und die Veräusserung im Laufe des Geschäftsjahres und, bei Veräusserung, einen Hinweis auf den Erwerbswert).

Art. 659b OR besagt, dass bei einer Mehrheitsbeteiligung einer Gesellschaft an ihren Tochtergesellschaften (Abs. 1) der Erwerb ihrer Aktien durch diese Tochtergesellschaften den Grundsätzen von Art. 659 OR unterliegt. Die Substanz der Muttergesellschaft wird tatsächlich herabgesetzt, weil Tochtergesellschaften Anteile der Muttergesellschaft halten. Die Bestimmung bezieht sich auf das Vorhandensein eines Konzerns, ohne dies explizit zu erwähnen, und beschränkt das Halten von Aktien der Muttergesellschaft durch die Tochtergesellschaften. Gleiches gilt, falls kein Konzern existiert, wenn eine Gesellschaft (Abs. 2) eine Mehrheitsbeteiligung an einer anderen Gesellschaft erwirbt, die selbst Aktien des Erwerbers hält. In diesem Fall sind die Verwaltungsräte der beiden Gesellschaften dafür verantwortlich, vor dem Erwerb – falls mehr als 10 bzw. 20% im Sinne von Art. 659 OR an der Muttergesellschaft gehalten werden – die Erwerbsmodalitäten der Beteiligung zu regeln bzw. die Modalitäten für die Abtretung der Aktien der Muttergesellschaft von der (künftigen) Tochtergesellschaft an Dritte. Die Interessen der Gläubiger der zwei Gesellschaften sind zu wahren, was das Halten von eigenen Aktien sowohl durch die Muttergesellschaft als auch durch die Tochtergesellschaften in der Höhe von über 10% des Kapitals der Muttergesellschaft gefährdet. Für die Berechnung der 10 oder 20% wird das Gesellschaftskapital von Muttergesellschaft und Tochtergesellschaften nicht kumuliert. Für die proportionale Berechnung ausschlaggebend sind das Kapital der Muttergesellschaft74 und die Kapitalanteile, die von der Muttergesellschaft selbst und von ihren (künftigen) Tochtergesellschaften gehalten werden.75

Gemäss dem Verweis von Art. 659b OR auf Art. 659a Abs. 1 OR ruhen das Stimmrecht und die damit verbundenen Rechte im Zusammenhang mit den von der Tochtergesellschaft gehaltenen Aktien der Muttergesellschaft,76 jedoch nicht die wirtschaftlichen Rechte.77

Nach Art. 659b OR wären die Enkelgesellschaften von der Beschränkung zum Erwerb von Aktien der Muttergesellschaft nicht betroffen. Sie sollten jedoch eingeschlossen werden,78 damit das Gesetz nicht umgangen wird.

Eine Tochtergesellschaft darf nur eigene Aktien der Muttergesellschaft erwerben, falls diese über frei verwendbares Eigenkapital in Höhe des Erwerbs der Titel verfügt (vgl. Art. 659b OR). Dies führt dazu, dass auch wenn die Tochtergesellschaft genügend frei verwendbares Eigenkapital für den Erwerb hat, die Muttergesellschaft jedoch nicht, sie der Muttergesellschaft eine Dividende in der Höhe des Betrags ausschütten muss, sodass die Muttergesellschaft der Tochtergesellschaft den Erwerb von Aktien der Muttergesellschaft gestatten kann.79 Eine Konsolidierung von frei verwendbarem Eigenkapital entspricht nicht den Anforderungen von Art. 659 OR.80 Nach der Überweisung der Dividende an die Muttergesellschaft darf die Tochtergesellschaft die Aktien der Muttergesellschaft wie alle anderen Titel einer Drittgesellschaft ohne weitere Finanzierungsauflagen erwerben. Alternativ zur Überweisung einer Dividende reduziert die Muttergesellschaft ihre Beteiligung an der Tochtergesellschaft so, dass sie nicht mehr mehrheitsbeteiligt ist.

Der Begriff der Mehrheitsbeteiligung nach Art. 659b OR kann im wirtschaftlichen Sinne verstanden werden (+ 50% des Kapitals der Tochtergesellschaft) oder im Zusammenhang mit dem Stimmrecht, obwohl die Beteiligung nicht über 50% am Kapital der Tochtergesellschaft beträgt. Dieser Punkt ist nicht eindeutig.81 Beim wirtschaftlichen Ansatz ist die Anwendung von Art. 659b OR weniger zwingend, während der Ansatz der Beherrschung Beschränkungen begründen kann, die aus dem teleologischen Aspekt des Gläubigerschutzes eigentlich nicht gerechtfertigt sind. Unserer Meinung nach müsste der Anhang zur Jahresrechnung den befolgten Grundsatz darlegen, der in der Rechnungslegung einheitlich angewandt wird. Art. 659b E-OR erwähnt neu eine direkte oder indirekte Kontrolle eines Unternehmens und verweist auf Art. 963 OR, was gemäss dem Revisionsentwurf eine Kontrolle über die Stimmrechte impliziert. Diese Wahl kommt den Gläubigern der Muttergesellschaft zugute.

Punkto Rechnungslegung verbucht die Tochtergesellschaft die Aktien der Muttergesellschaft zum Akquisitionswert in den Aktiven der Bilanz. Sie bildet in ihrer Bilanz keinen Minusposten beim Eigenkapital. Die Muttergesellschaft muss ihrerseits in ihrer Bilanz eine Reserve für die eigenen Aktien, die von ihrer / ihren Tochtergesellschaft/en gehalten werden, bilden (vgl. Art. 659b Abs. 3 OR; diese Reserve wird mit Inkrafttreten des neuen Rechnungslegungsrechts nicht infrage gestellt).82

Art. 959c Abs. 2 Ziff. 4 und 5 OR sieht vor, dass der Anhang zur Jahresrechnung der Muttergesellschaft Angaben zur Anzahl der Anteile am Eigenkapital enthält, die sie selbst hält und die von Unternehmen, an denen sie selbst beteiligt ist, gehalten werden. Die Informationspflicht im Anhang gilt auch für die Tochtergesellschaften und ist in der Konzernrechnung ebenfalls einzuhalten.83

Bei einer Verletzung der prozentmässigen Begrenzung von 10 bzw. 20% sieht das OR keine expliziten Konsequenzen wie die Ungültigkeit von Erwerbsgeschäften vor. Gemäss Lehrmeinung und Rechtsprechung sind die gesetzlich geregelten prozentmässigen Begrenzungen im privatrechtlichen Rahmen der Gesellschaften als Ordnungsbeschränkungen zu verstehen.84 Alles, was über diese Begrenzungen hinausgeht, löst jedoch automatisch, d. h. zum effektiven Zeitpunkt des Rückkaufs der eigenen Titel, die steuerlichen Auswirkungen einer direkten Teilliquidation aus (Art. 4a Abs. 1 2. Satz VStG).

Die Überschreitung der Beschränkungen von Art. 659 OR zum Erwerbszeitpunkt bewirkt immer eine direkte Teilliquidation, auch wenn die Aktien von einer Tochtergesellschaft erworben oder gehalten werden.85

Falls die AG im Rahmen der gesetzlich festgelegten 20% Aktien erworben hat und die 10% übersteigenden Aktien nicht innert zwei Jahren abtreten kann, muss sie am Ende dieser Frist nicht zwangsläufig eine Kapitalherabsetzung vornehmen, aber sie muss allenfalls den erwarteten Abtretungspreis für diese Aktien überdenken und der Generalversammlung ggf. kurzfristig eine Kapitalherabsetzung vorschlagen.86 Das führt dazu, dass der Verwaltungsrat – insbesondere im Schadenfall – für den Erwerb von Aktien haftet, die nach Ablauf der Frist von zwei Jahren überzählig geworden sind, wegen Massnahmen, die nicht mit der gebotenen Sorgfalt getroffen wurden (Art. 754 OR),87 und ganz allgemein wegen der Pflicht, den Anteil der eigenen Kapitalanteile über 10% möglichst rasch abzubauen. Die steuerlichen Auswirkungen einer direkten Teilliquidation (Art. 4a Abs. 1 2. Satz und Art. 12 Abs. 1bis VStG), denen sich die AG nicht entziehen kann, sind anwendbar. Die Verrechnungssteuerforderung entsteht mit Ablauf der Zweijahresfrist.

Insbesondere wenn die Verrechnungssteuer für den Anteil, der den Nennwert der Titel sowie die Berücksichtigung eines Agios und von Nachschüssen nach dem 31. Dezember 1996 (vgl. Art. 20 Abs. 3 DBG)88 überschreitet, nicht einbehalten wurde und die Verrechnungssteuer nach Ablauf der Frist von zwei Jahren vom Aktionär nicht zurückverlangt und der ESTV überwiesen werden kann (z. B. Aktionär im Ausland), muss die Gesellschaft die Verrechnungssteuer nicht zum Satz von 35%, sondern zum ins Hundert aufgerechneten Satz von 53,85% an die ESTV entrichten.

Erwirbt die AG eigene Kapitalanteile, ohne über frei verwendbares Eigenkapital oder verwendbare Mittel zu verfügen, verletzt sie damit Art. 659 OR oder gar Art. 680 Abs. 2 OR, der die Rückforderung des auf ihren Beteiligungen einbezahlten Betrags in Höhe des Nennwerts der Aktien durch die Aktionäre untersagt. Der Erwerb eigener Kapitalanteile durch die AG ohne verwendbare Mittel stellt keine einfache Ordnungswidrigkeit dar, sondern eine schwere Verletzung der Grundsätze des Aktienrechts. Die Auswirkungen sind identisch wiebei einer vorhin beim Erwerb überzähliger Aktien erwähnten Teilliquidation nach Art. 659 OR. Je nach Umfang des unrechtmässigen Erwerbs kann die Gesellschaft in eine Situation gemäss Art. 725 Abs. 1 oder 2 OR (Kapitalverlust, Überschuldung) geraten, und die Massnahmen gemäss diesem Artikel sind zu ergreifen. Die Haftung der Verwaltungsratsmitglieder tritt auf den Plan (Art. 754 OR).

Die gesetzliche Frist von sechs Jahren nach Art. 4a Abs. 2 VStG, die für alle eigenen Kapitalanteile gilt, auch im Rahmen der Begrenzung von 10%, ist eine feste Frist, deren Verstreichen zu einer direkten Teilliquidation der Gesellschaft führt, ausser bei Stillstand der Fristen gemäss Abs. 3.89 Die Verrechnungssteuerforderung entsteht beim Verstreichen der steuerlich zulässigen Haltefrist (Art. 12 Abs. 1bis VStG).

Falls eine direkte Teilliquidation nach Ablauf der Sechsjahresfrist (eventuell länger bei Stillstand der Frist) von der ESTV zur Anwendung gelangt und die Gesellschaft die Verrechnungssteuer von 35% nicht vom Verkäufer zurückfordern kann, um sie an die ESTV zu entrichten, muss die Gesellschaft die ins Hundert aufgerechnete Verrechnungssteuer von 53,85% entrichten.90

Gemäss Art. 684 Abs. 2 OR kann die Übertragung von Namenaktien durch Übergabe des indossierten Aktientitels an den Erwerber erfolgen. Art. 969 OR präzisiert, dass mit der Indossierung und der Übergabe der indossierten Urkunde bei allen übertragbaren Wertpapieren, soweit sich aus dem Inhalt oder der Natur der Urkunde nicht etwas anderes ergibt, die Rechte des Indossanten auf den Erwerber übergehen. Ausschlaggebend ist also der Zeitpunkt der Indossierung und der Übertragung der Titel. Laut Bundesgericht läuft die Frist ab dem Zeitpunkt der Erfüllung des Vertrags zum Aktienverkauf an die Gesellschaft. Ggf. handelt es sich dabei nicht um den Zeitpunkt der Vertragsunterzeichnung. Gleiches gilt betreffend die Einhaltung der Haltefrist. Die Haltefrist gilt als eingehalten, wenn der Vertrag für die Veräusserung eigener Aktien durch die Gesellschaft an Dritte vor Ablauf der Frist erfüllt (nicht unterzeichnet) ist.91

Sind die Namenaktien nicht ausgegeben, wie dies bei kleinen AG häufig der Fall ist, bedarf es eines schriftlichen Abtretungsvertrags, wie übrigens auch bei als Rektapapiere bezeichneten Namenaktien und Interimsscheinen für Aktien (vgl. Art. 688 OR), die keine Übertragung durch Indossierung erlauben.

Bei Inhaberaktien erfolgt die Übertragung der Titel per Übertragung des Besitzes (vgl. Art. 978 OR), im Allgemeinen begleitet von einer schriftlichen Vereinbarung.

Diese privatrechtlichen Handlungen stellen keinen unbedingten Nachweis dar, dass die Aktienübertragung fristgerecht nach Art. 4a Abs. 2 oder 3 VStG abgewickelt wurde, da sie rückdatiert werden und so falsche Tatsachen vorspiegeln könnten.

Bei einer entgeltlichen Übertragung belegen die entsprechenden Überweisungen sowie die vor Ablauf der Frist abgeschlossene und an die Steuerverwaltung übermittelte Jahresrechnung, dass die Erfüllung fristgerecht erfolgte. Bei einer unentgeltlichen Übertragung92 ist es schwieriger, die Einhaltung der Frist für die Abtretung zu belegen, doch dies ist mit schriftlichen Verträgen und einer fristgerechten Mitteilung an die ESTV sowie durch eine vor Ablauf der Frist abgeschlossene und an die Steuerverwaltung übermittelte Jahresrechnung möglich.

Die Steuerbehörde muss die Tatsachen zur Begründung der Steuerpflicht sowie zur Erhöhung der Besteuerung nachweisen, während der Steuerpflichtige die Tatsachen belegen muss, welche die Steuerschuld verringern oder aufheben.93

Eine faktische direkte Teilliquidation, die gemäss Art. 4a Abs. 1 – 3 und Art. 12 Abs. 1bis VStG das Entstehen der Verrechnungssteuerforderung auslöst, ist eine steuerrechtliche Auswirkung, wenn eigene Kapitalanteile über die Grenzen von Art. 659 OR und Art. 4a Abs. 1 – 3 VStG erworben oder gehalten werden. Das Entstehen der Verrechnungssteuerforderung hat keinen direkten Einfluss auf das im Handelsregister eingetragene Gesellschaftskapital. Werden eigene Kapitalanteile ausserhalb der für die Verrechnungssteuer massgeblichen Fristen abgetreten, und sei es auch nur ganz kurz danach, werden die Abtretungen in der Jahresrechnung der AG normal verbucht, im Anschluss an die steuerlichen Auswirkungen und Buchungen im Zusammenhang mit der direkten Teilliquidation. Beschliesst die Generalversammlung eine Kapitalherabsetzung, weil das Aktienkapital über 100 000 CHF dies zulässt, hat diese gemäss Art. 732 ff. OR zu erfolgen. Eine Gesellschaft mit einem Aktienkapital von 100 000 CHF kann jedoch ihr Gesellschaftskapital nicht herabsetzen, weshalb nur der Beibehalt der Aktien nach der direkten Teilliquidation möglich ist.

Wenn die Gesellschaft keine Kapitalherabsetzung vornimmt (oder vornehmen kann) und die Aktien, welche die direkte Teilliquidation begründen, für eine bestimmte Zeit weiterhin halten muss (Problem, einen Käufer zu finden), müssten diese aus Transparenzgründen ausfallen und an deren Stelle wären neue Aktien auszugeben mit einer neuen Ausgabenummer (die Aktien Nr. 81B bis 90B ersetzen z. B. die ausgefallenen Aktien Nr. 81 bis 90 im Wert von 1000 CHF, das Datum würde im Anhang zur Bilanz erwähnt). Erfolgt keine Kraftloserklärung und keine Neuausgabe, wirkt sich dies nicht auf die Gültigkeit der Aktien aus, die wieder in Umlauf gebracht werden. Es mangelt nur an der Transparenz.

Der Ausgabepreis, der den Nennwert beim Wiederinumlaufbringen dieser Beteiligungsrechte bei ihrer Abtretung übersteigt, ist für die Gesellschaft als offene Kapitaleinlage (Agio, gesetzliche Kapitalreserve) zu betrachten. Eine Emissionsabgabe (vgl. Art. 5 ff. des Bundesgesetzes über die Stempelabgaben [StG]) auf diese ersetzten Aktien ist insoweit nicht geschuldet als die Titel zu ihrem Verkehrswert weiterveräussert werden, da sie die bisherigen Aktien gleichartig ersetzen und es diesbezüglich keine Kapitaleinlage gibt. Werden die zu ersetzenden Aktien später zu einem höheren Wert als ihrem Verkehrswert abgetreten, ist eine Emissionsabgabe geschuldet unter dem Blickwinkel eines Zuschusses, der der Emissionsabgabe gemäss Art. 5 Abs. 2 Bst. a StG untersteht.94 Siehe dazu die steuerlichen Aspekte dieses Beitrags.

Bei einer Wiederveräusserung der Titel aus einer direkten Teilliquidation ist zu beachten, dass jede Transaktion unter dem Blickwinkel der Umsatzabgabe (Art. 13 ff. StG) zu betrachten ist, sofern der Erwerber oder der Verkäufer der betreffenden Beteiligungsrechte ein Schweizer Effektenhändler ist.

Punkto Rechnungslegung wird die Kraftloserklärung der Aktien ausserhalb eines Verfahrens zur Herabsetzung des Aktienkapitals zugunsten der Kapitalreserve vorgenommen, und die Ausgabe der neuen Aktien wird durch diese Reserve finanziert. Der Anteil des Ausgabepreises, der den Nennwert beim Wiederinumlaufbringen nach der Abtretung übersteigt, ist in der gesetzlichen Kapitalreserve als Agio auszuweisen.

Gemäss Art. 659a OR ruhen das Stimmrecht und die damit verbundenen Rechte eigener Aktien. Diese Rechte werden in Art. 656c Abs. 2 OR (Recht auf Einberufung einer Generalversammlung, Teilnahmerecht, Recht auf Auskunft, Recht auf Einsicht und Antragsrecht) genannt. Ob die Aktien voll oder teilweise einbezahlt sind, hat keinen Einfluss.95 Die Stimmen betreffend die eigenen Aktien werden bei der Stimmenauszählung und dem gesetzlichen und statutarischen absoluten oder relativen Mehr nicht berücksichtigt. So soll der Verwaltungsrat die Generalversammlung nicht beeinflussen können.96 Die Sanktion der nicht ruhenden Stimmrechte besteht in der Aufhebung der Beschlüsse, die mit den unrechtmässig ausgeübten Stimmrechten gefasst wurden (Art. 691 Abs. 3 OR). Diese Grundsätze gelten auch für die eigenen Aktien der Muttergesellschaft, die von deren Tochtergesellschaften gehalten werden (vgl. Art. 659b Abs. 1 OR, siehe Punkt I. 6.).

Die Dividendenberechtigung für eigene Aktien ruht, weil die Gesellschaft kein Interesse daran hat, sich ordentliche oder ausserordentliche Dividenden oder ggf. Liquidationsdividenden auszuschütten. Dies wäre eine Vereinigung nach Art. 118 OR. Im Rahmen einer Kapitalerhöhung, die innerhalb der Grenze von 10% des Gesellschaftskapitals erfolgen kann, bleiben das Bezugsrecht und das Recht auf Zeichnung neuer Aktien durch freies Eigenkapital in Kraft.97 Halten die Tochtergesellschaften Aktien, so sind ihnen Dividenden auszuschütten,98 weil sie sonst geschädigt würden und ihre Gläubiger indirekt ebenso.

Das in Art. 884 ff. ZGB geregelte Faustpfand entspricht der üblichen Form der Verpfändung einer beweglichen Sache durch Vereinbarung. Der Vertrag ist im ZGB bzw. im OR nicht eindeutig geregelt. Das Aktienrecht lässt es – ohne es explizit zu erwähnen – zu, dass die Gesellschaft ohne prozentmässige Begrenzung eigene Aktien als Faustpfand erhält.99 Erst wenn das Pfand in Anspruch genommen werden muss, müssen die Beschränkungen für den Erwerb eigener Aktien beachtet werden.100

Das Faustpfand ist eine Zahlungsgarantie und ergibt nur einen Sinn, wenn die betreffenden Aktien einen inneren Wert haben. Die Frage des wirklichen Werts der Aktien, die als Faustpfand gehalten werden, ist jedoch heikel.101 Der Verwaltungsrat haftet (Art. 754 OR), indem er eigene Aktien der Gesellschaft als Faustpfand zur Sicherung einer Forderung der Gesellschaft gegenüber einem Aktionär oder einem Dritten nimmt.102 Im Übrigen könnte das Faustpfand eigener Aktien eine Rückerstattung seiner Einlage an den Aktionär im Sinne von Art. 680 Abs. 2 OR nicht verstecken.103

Die Tochtergesellschaften können ebenfalls ohne prozentmässige Begrenzung eigene Aktien der Muttergesellschaft als Faustpfand erhalten. Vorbehalten bleiben Situationen, in denen die Werte der Titel ungewiss sind.

Gemäss Art. 905 Abs. 1 ZGB werden verpfändete Aktien in der Generalversammlung der Gesellschaft durch den Aktionär selbst vertreten.

Der Bundesrat hat am 23. November 2016 einen Revisionsentwurf für das Aktienrecht vorgelegt.104 Gemäss Art. 659 Abs. 1 – 3 E-OR beträgt die ordentliche Begrenzung für den Erwerb eigener Aktien wie im heutigen Recht 10% des im Handelsregister eingetragenen Aktienkapitals. Steht der Erwerb im Zusammenhang mit einer Übertragbarkeitsbeschränkung, beträgt die Höchstgrenze 20%. Diese Grenze von 20% gilt ebenfalls im Zusammenhang mit einer Auflösungsklage. Diese Lockerung soll es der Gesellschaft ermöglichen, bei einer Abtretung von Aktien von Minderheitsaktionären in privaten AG als Alternative zur Auflösung einfacher eigene Aktien erwerben zu können.105 Nach Art. 659a Abs. 4 E-OR hat die Gesellschaft in der Bilanz für die eigenen Aktien einen dem Anschaffungswert entsprechenden Betrag als Minusposten des Eigenkapitals auszuweisen (Art. 959a Abs. 2 Ziff. 3 Bst. e OR). Implizit wird keine Bildung einer speziellen Reserve für eigene Aktien erwähnt, was Art. 659a Abs. 2 und Art. 671a OR wie schon heute hinfällig macht und zu ihrer Aufhebung führen wird.

Im geltenden Aktienrecht kann die AG ohne Unterscheidung 10 bzw. 20% ihrer eigenen Aktien und Partizipationsscheine erwerben (siehe Punkt I. 3.). Neu verfügt Art. 656b Abs. 5 E-OR eine Unterscheidung bei der Verbuchung nach Art der Titel (z. B. 10% der Aktien und 10% der Partizipationsscheine und nicht undifferenziert 10% des Gesellschaftskapitals).

Unserer Meinung nach könnte das Aktienrecht, das sich in der Vernehmlassung befindet, die Modalitäten für den Erwerb nicht voll einbezahlter eigener Kapitalanteile der AG genauer definieren und die Notwendigkeit, in den Passiven der Bilanz eine Reserve zur Einlage des Restwerts dieser Titel erwähnen.

Im Sinne einer Verbindung zum Steuerrecht könnte das neue Recht zudem angeben, dass die Aktien, die von einer direkten Teilliquidation wegen Überschreitung der Haltefrist eigener Aktien betroffen sind, bei einer direkten Teilliquidation und ohne dass die Gesellschaft eine formelle Herabsetzung des Aktienkapitals nach Art. 732 ff. OR vornimmt, aus Transparenzgründen ausfallen müssen und an deren Stelle neue Aktien mit einer neuen Nummer auszugeben sind.

Art. 659b Abs. 1 E-OR greift den heutigen Grundsatz wieder auf: Kontrolliert eine Gesellschaft ein oder mehrere Unternehmen (Art. 963), so gelten für den Erwerb ihrer Aktien durch diese Unternehmen die gleichen Voraussetzungen, Einschränkungen und Folgen wie für den Erwerb eigener Aktien. Da die bisherigen Absätze 1 und 2 die gleiche Absicht ausdrücken, werden sie zusammengelegt. Der Begriff der Kontrolle, der neu auf Art. 963 OR verweist (die Bedeutung des Stimmrechts ist bereits berücksichtigt), ersetzt den Begriff der Mehrheitsbeteiligung, der im heutigen Recht die Reichweite des Begriffs nicht präzisiert. Art. 659b Abs. 2 E-OR gibt an, dass die kontrollierende Gesellschaft einen dem Anschaffungswert dieser Aktien entsprechenden Betrag gesondert als gesetzliche Gewinnreserve auszuweisen hat. Das heutige System wird gemäss der Botschaft des Bundesrats beibehalten.106 Art. 659b Abs. 2 E-OR erwähnt eine gesetzliche Gewinnreserve, die aber in der Botschaft nicht erläutert wird (als Unterscheidung zur gesetzlichen Kapitalreserve, die unserer Ansicht nach ebenfalls verwendet werden könnte).107

Das Obligationenrecht bietet der GmbH die Möglichkeit, unter bestimmten Bedingungen eigene Stammanteile zu erwerben. Art. 783 Abs. 1 – 3 OR legt den Grundsatz dar, d. h. die Möglichkeit, eigene Stammanteile in Höhe von 10 oder 35% des Stammkapitals zu erwerben, falls frei verwendbares Eigenkapital in der Höhe der dafür nötigen Mittel vorhanden ist. Abs. 4 verweist auf die Vorschriften des geltenden Aktienrechts, die entsprechend anwendbar sind.108 Art. 659, 659a Abs. 1 (Abs. 2 hinfällig) und 659b OR (Art. 671a hinfällig) sind folglich mutatis mutandis anwendbar, ebenso die Vorschriften des Rechnungslegungsrechts in Art. 959a Abs. 2 Ziff. 3 Bst. e und Art. 959c Abs. 2 Ziff. 4 und 5 OR. Die Problematik beim Erwerb eigener Stammanteile und die Gründe für eine Beschränkung dieser Möglichkeit gemäss OR unterscheiden sich nicht vom Aktienrecht. Der Gesetzgeber hat aber, anders als beim Aktienrecht, berücksichtigt, dass die GmbH im Allgemeinen eine kleine Gesellschaft mit einigen wenigen Gesellschaftern ist, deren Statuten zusätzliche Vermögensverbindlichkeiten zur Einzahlung von Stammanteilen (wie etwa statutarische Nachschüsse) und für Nebenleistungen der Gesellschafter vorsehen (vgl. Art. 776a Abs. 1 Ziff. 1, 783 Abs. 3 OR), und dass die Gesellschafter aus der Gesellschaft ausscheiden oder von ihr ausgeschlossen werden können (Art. 822 ff. OR).

Mit Erwerb ist der Erwerb, aber auch die Zeichnung eigener Stammteile im Rahmen einer Erhöhung des Stammkapitals gemeint.109 Ob der Erwerb eigener Stammanteile entgeltlich oder unentgeltlich erfolgt, hat keinen Einfluss auf die gesetzlichen Beschränkungen, die die Gesellschaft und ihre Gläubiger vor wirtschaftlichen Folgen im Zusammenhang mit dem Halten eigener Stammanteile schützen sollen. Denn das Gesetz beschränkt durch prozentmässige Begrenzungen den Erwerb eigener Anteile und die Auswirkungen auf die Gesellschaft beim Halten eigener Stammanteile.110 Da die Stammanteile der GmbH voll einbezahlt sein müssen (Art. 774 Abs. 2, 777c Abs. 1 OR), stellt sich die Frage im Gegensatz zum Aktienrecht nicht, wie die Erwerbsmodalitäten für teilweise einbezahlte Stammanteile aussähen.111 Da das GmbH-Recht kein Partizipationskapital vorsieht, erübrigt sich auch das.112

Genussscheine (vgl. Art. 774a OR) sind keine Anteile am Stammkapital der Gesellschaft und folglich nicht von den Erwerbsbeschränkungen für eigene Anteile durch die Gesellschaft betroffen.113 Aber wie beim Aktienrecht muss die Gesellschaft über frei verwendbares Eigenkapital verfügen, um den Erwerb abzuwickeln (siehe Punkt II. 1.2). Ansonsten handelt es sich um eine Rückerstattung der Stammanteile an die Gesellschafter, die nach Art. 793 Abs. 2 OR untersagt ist.

Gemäss Art. 783 Abs. 1 OR gelten für den Erwerb eigener Stammanteile durch die GmbH zwei Bedingungen: Die Gesellschaft darf eigene Stammanteile nur dann erwerben, wenn frei verwendbares Eigenkapital in der Höhe der dafür nötigen Mittel vorhanden ist und der gesamte Nennwert dieser Stammanteile 10 bzw. 35% des Stammkapitals nicht übersteigt. Diese Grenzen gelten nicht bei einem Rückkauf eigener Stammanteile und einer anschliessenden Herabsetzung des Stammkapitals (Art. 782 und 732 ff. OR). Art. 783 OR umfasst den Grundsatz der Beschränkung von 10% und die Ausnahmen zu dieser Regel, wenn der Erwerb im Zusammenhang mit einer Übertragbarkeitsbeschränkung, einem Austritt oder einem Ausschluss erfolgt. Diese Fälle sind abschliessend aufgezählt.114 In diesen Fällen beträgt die Begrenzung höchstens 35%. Die über 10% des Stammkapitals hinaus erworbenen eigenen Stammanteile sind innert zwei Jahren zu veräussern oder durch Kapitalherabsetzung zu vernichten. Die relativ hohe Begrenzung von 35% ist darauf zurückzuführen, dass es in der Regel nur wenige Gesellschafter gibt und eine Übernahme unter wenigen Gesellschaftern zu beschliessen ist.115

Wie im Aktienrecht hat der Gesetzgeber den Erwerb eigener Stammanteile begrenzt, da diese nicht vorhandene Werte oder eigene Werte für die Gesellschaft darstellen.116 Er hat jedoch auch berücksichtigt, dass bei Erbfällen, güterrechtlichen Auseinandersetzungen, Abtretungen von Stammanteilen mit einer Beschränkung der Übertragbarkeit (was gemäss Art. 786 Abs. 1 und 2 OR die Regel ist) die GmbH bei gutem Geschäftsgang die Möglichkeit haben muss, wenn sie über Eigenkapital verfügt, das das Stammkapital übersteigt, während einer beschränkten Zeit, in diesem Fall zwei Jahre, einen Teil ihrer eigenen Stammanteile zu erwerben und zu halten.

Die Modalitäten für die Ermittlung des (frei) verwendbaren Eigenkapitals unterscheiden sich jedoch im GmbH-Recht. Dieses sieht nämlich vor, dass der Erwerb einerseits ordentlich oder im Zusammenhang mit einer Übertragbarkeitsbeschränkung erfolgt (Art. 783 OR; Punkt III. 4.1) und frei verwendbares Eigenkapital bedingt, oder andererseits im Zusammenhang mit dem Austritts- oder Ausschlussrecht, wobei verwendbares Eigenkapital erforderlich ist (Art. 825a Abs. 1 Ziff. 1 OR; Punkt III. 4.2). Dieser letzte Begriff ist weiter gefasst und gehört zum Anspruch eines Gesellschafters, der aus der Gesellschaft ausscheidet, auf eine Abfindung, die nach Art. 825 OR dem wirklichen Wert seiner Stammanteile entspricht, d. h. einem vollumfänglichen Wert, der sich nicht auf die reine Berücksichtigung des frei verwendbaren Eigenkapitals beschränkt. Diese Unterscheidung resultiert aus Art. 825 und Art. 825a Abs. 1 Ziff. 1 OR, auf die sich Art. 783 OR bezieht.117

Es obliegt der Gesellschafterversammlung, den Erwerb eigener Stammanteile zu beschliessen. Diese Befugnis zur Genehmigung des Erwerbs eigener Stammanteile geht explizit aus Art. 804 Abs. 2 Ziff. 11 OR hervor, der zudem vorsieht, dass die Gesellschafterversammlung die Geschäftsführer zum Erwerb eigener Stammanteile durch die Gesellschaft ermächtigen kann. Der abtretende Gesellschafter hat kein Stimmrecht (Art. 806a Abs. 2 OR). Die Gesellschafterversammlung stimmt mit der absoluten Mehrheit der vertretenen Stimmen ab (Art. 808, 808b Abs. 1 OR e contrario). Die in Art. 808b Abs. 1 Ziff. 4 OR geforderte Mehrheit bei der Zustimmung zur Abtretung von Stammanteilen muss von der Gesellschafterversammlung nicht eingehalten werden, auch nicht, um diese Befugnis an die Geschäftsführer zu übertragen,118 weil durch den Erwerb eigener Anteile kein neuer Gesellschafter in die Gesellschaft eintritt. Denn dazu müsste eine Mehrheit einverstanden sein. Gleiches gilt für die Mehrheit, die für den Beschluss zur Zeichnung eigener Stammanteile bei einer Kapitalerhöhung erforderlich ist, obwohl das OR dies nicht präzisiert. In diesem Fall werden übrigens auch keine Stammanteile übertragen.

Bei einem Erwerb eigener Stammanteile muss die Gesellschaft den Grundsatz der Gleichbehandlung unter den Gesellschaftern einhalten. Wenn ein bestimmter Erwerb diesen Grundsatz verletzt, etwa Fälle, in denen ein Erwerb von bis zu 35% des Kapitals zulässig ist, muss er objektiv begründet werden.119

Bei der Abtretung von Stammanteilen ist die Schriftform einzuhalten (Art. 785 Abs. 1 OR) ausser bei einer Übertragung in Form einer notariellen Urkunde, falls diese in den Statuten vorgesehen ist. Die Übertragung ist anschliessend von den Geschäftsführern im Anteilbuch einzutragen und dem Handelsregister für die Eintragung der eigenen Anteile zu melden (vgl. Art. 791 OR).

Dass die Entscheidungsbefugnis bei der Gesellschafterversammlung liegt, befreit die Geschäftsführer nicht von ihrer Haftung, da es ihnen obliegt, die Gesellschafter klar über die gesetzlichen Begrenzungen für den Erwerb eigener Stammanteile zu informieren oder ggf. darüber, dass der Erwerb nicht erfolgen kann, weil die Voraussetzungen nicht vollumfänglich erfüllt sind. Die Geschäftsführer sind für die Vermögensverwaltung verantwortlich. Verletzt der Erwerb überzähliger eigener Stammanteile eine Vorschrift des Gesellschaftsrechts, sodass auf steuerlicher Ebene eine direkte Teilliquidation eintritt (Art. 4a Abs. 1 2. Satz VStG), stellt der Erwerb eigener Stammanteile durch die GmbH ohne die Finanzierung mit verwendbarem Eigenkapital nicht nur eine einfache Ordnungswidrigkeit dar, sondern eine Verletzung von Art. 793 Abs. 2 OR, der vorsieht, dass Einlagen nicht zurückerstattet werden dürfen.

Eine allfällige Zustimmung der Gesellschafterversammlung zum Erwerb eigener Stammanteile ausserhalb der gesetzlichen Bestimmungen befreit die Geschäftsführer nicht von ihrer Haftung gegenüber Dritten (Art. 827 und 754 OR).

Art. 783 Abs. 1 OR bestimmt, dass die GmbH eigene Anteile nur erwerben darf, wenn frei verwendbares Eigenkapital in der Höhe der dafür nötigen Mittel vorhanden ist. Die Bestimmung erwähnt ausdrücklich frei verwendbares Eigenkapital. Der Grundsatz ist derselbe wie im Aktienrecht. Bei der GmbH liegt die ordentliche Beschränkung bei 10% und bei einer Übertragsbarkeitsbeschränkung, die dem Regelfall entspricht (Art. 786 Abs. 1 und 2 OR), bei 35%. Die GmbH kann nur das frei verwendbare Eigenkapital nutzen, d. h. die Mittel, die sich aus den speziellen Reserven zusammensetzen, deren Zuweisung mit dem Erwerb eigener Stammanteile kompatibel ist, aus dem verwendbaren Teil der gesetzlichen Reserve (Kapital- und Gewinnreserve), die 50% des Stammkapitals übersteigt (20% bei Holdinggesellschaften, vgl. Art. 671 Abs. 3 und 4 OR), sowie aus Gewinnvortrag und Jahresgewinn. Beurteilungsgrundlage bildet die letzte von der Gesellschafterversammlung genehmigte (revidierte) Bilanz und die seitherige Entwicklung der finanziellen Lage des Unternehmens. Es wird daher für den Begriff des frei verwendbaren Eigenkapitals und die Feststellung, ob es vorhanden ist, auf Punkt II. 4. verwiesen.120

Der Erwerb eigener Stammanteile durch die Gesellschaft bedingt eine vorgängige Ermittlung des Werts der Gesellschaft bzw. der Stammanteile. Siehe dazu Punkt II. 4.2.

Gemäss Art. 783 Abs. 2 OR kann der Rückkauf eigener Stammanteile durch die GmbH auch im Zusammenhang mit dem Ausschluss eines Gesellschafters aus der Gesellschaft (Art. 825 Abs. 1 OR) oder der Ausübung des Austrittsrechts eines Gesellschafters (Art. 825 Abs. 2 OR) erfolgen. Diese Fälle gibt es im Aktienrecht nicht, da die AG als reine Kapitalgesellschaft weder die eine noch die andere Art des Ausscheidens kennt. Ausser bei Auflösung der Gesellschaft erfolgt das Verlassen der AG allein durch Aktienabtretung.

Falls das Ausscheiden aus der GmbH durch einen Ausschlussbeschluss oder das Ausüben eines Austrittsrechts begründet ist, hat der Gesellschafter Anspruch auf eine Abfindung, die dem wirklichen Wert seiner Stammanteile entspricht (Art. 825 Abs. 1 OR).121 Es handelt sich um zwingendes Recht.122 In diesem Rahmen ist ein Rückkauf eigener Stammanteile durch die GmbH in Höhe von bis zu 35% des Stammkapitals möglich (Art. 783 Abs. 2 OR). Gemäss Art. 825a Abs. 1 Ziff. 1 OR betreffend die Abfindung im Rahmen eines Austrittsrechts oder eines Ausschlusses aus der GmbH besteht Anspruch auf eine Abfindung, wenn die Gesellschaft 1) über «verwendbares Eigenkapital» verfügt, 2) die Stammanteile der ausscheidenden Person veräussern kann, und 3) ihr Stammkapital unter Beachtung der entsprechenden Vorschriften herabsetzen darf. Der Wortlaut von Art. 825a Abs. Ziff. 1 OR weicht von demjenigen von Art. 783 Abs. 1 OR ab, der «frei verwendbares Eigenkapital» erwähnt.

Der Begriff «verwendbares Eigenkapital» in Art. 825a Abs. 1 Ziff. 1 OR ist breiter gefasst. Er umfasst den Teil des Eigenkapitals, der über das Stammkapital hinausgeht, d. h. die allgemeine Reserve ohne Beschränkung, die Aufwertungsreserve, die für spezifische Ziele vorgesehenen Reserven, etwa die Reserven zum Dividendenausgleich oder Wiederbeschaffungsreserven, welche nicht als frei verwendbares Eigenkapital gelten123, sowie den Gewinnvortrag und den Jahresgewinn. Ein zugelassener Revisionsexperte muss die Höhe des verwendbaren Eigenkapitals feststellen (Art. 825a Abs. 2 OR). Gesetzlich nicht vorgeschrieben ist dies für Fälle nach Art. 783 OR wie nach Art. 659 OR. Bei einem Opting-out (Art. 727a Abs. 2 OR) muss die Gesellschaft ihre Jahresrechnung von einem zugelassenen Revisionsexperten prüfen lassen. Ein Autor124 vertritt die Ansicht, dass die Geschäftsführer im Rahmen ihrer Verantwortung die Abfindung auch auszahlen können, wenn das Eigenkapital gemäss der letzten revidierten Bilanz ausreichend ist und die Lage der Gesellschaft sich seither nicht verschlechtert hat, insbesondere bei einer geringen Abfindung und wenn es unverhältnismässig wäre, einen Revisionsbericht zu verlangen. Allerdings dürften die Kosten für einen Feststellungsbericht nach Art. 825a Abs. 2 OR nicht besonders hoch sein, wenn die Situation klar ist und die Geschäftsführer eine aktualisierte Bilanz und eine Erklärung zur Geschäftslage erstellen können, die sich im Rahmen der letzten (revidierten und) von der Gesellschafterversammlung genehmigten Bilanz befindet. Wenn die GmbH die Stammanteile der ausscheidenden Person veräussern kann und über diese Sicherheit verfügt (eine schriftliche Absichtserklärung für den Erwerb reicht nicht aus, es müssen Sicherheiten bestellt werden), kann sie auf eine Konformitätserklärung eines zugelassenen Revisionsexperten verzichten.125 Wie beim Erwerb eigener Stammanteile nach dem ordentlichen Regime (Art. 783 OR) werden die erworbenen Stammanteile in der Bilanz als Minusposten des Eigenkapitals (nicht des Stammkapitals, das unverändert bleibt) erfasst.126

Gemäss Art. 783 Abs. 3 OR ist eine Nachschusspflicht oder eine Nebenleistungspflicht im Zusammenhang mit den Stammanteilen vor dem Erwerb der Stammanteile durch die GmbH aufzuheben. Dies setzt eine Anpassung der Statuten und die Einhaltung von Art. 795c OR voraus, der auf das Verfahren zur Herabsetzung des Stammkapitals verweist (Art. 782 und 732 ff. OR).

Um die Nachschuss- oder die Nebenleistungspflicht auf den anderen Stammanteilen zu erhalten, muss die Gesellschaft zwischen Anteilen der Typen A und B unterscheiden, d. h. mit und ohne Nachschuss- und Nebenleistungspflicht. Dieses Vorgehen ist ziemlich schwerfällig. Es müsste für eine kurze Haltedauer eigener Stammanteile, mit denen nur eine Nachschusspflicht verbunden ist, möglich sein, den Betrag der allfälligen Nachschüsse auf einem Bankkonto zugunsten der GmbH zu hinterlegen, bis die betreffenden Anteile veräussert oder vernichtet werden. Dieser Betrag müsste vom Veräusserer oder von den anderen Gesellschaftern einbezahlt werden. Für diese Finanzierung darf kein frei verwendbares Eigenkapital der Gesellschaft verwendet werden, weil die Geschäftsführer für das gesetzeswidrige Verfahren haften. Wird ein nicht gesetzesgemässer Erwerb eigener Stammanteile abgewickelt, haften die Geschäftsführer persönlich für die Nachschüsse (Art. 827 und 754 OR). Der Erwerb an sich wäre nicht ungültig, da es sich um Ordnungsvorschriften und -beschränkungen handelt.127

Da das von der Gesellschaft gehaltene Kapital nicht mehr im Umlauf ist, werden die eigenen Stammanteile der Gesellschaft nicht unter den Aktiven, sondern als Minusposten des Eigenkapitals, nicht des Stammkapitals unter den Passiven ausgewiesen (Art. 959a Abs. 2 Ziff. 3 Bst. e OR). Nach Art. 659a Abs. 2 OR, der auf Art. 783 Abs. 4 OR verweist, müsste die Gesellschaft zudem eine Reserve für eigene Stammanteile in Höhe des Betrags ihres Erwerbs bilden. Diese Reservenbildung ist nicht mehr erforderlich (siehe Punkt II. 5.).128 Der Anhang zur Jahresrechnung, die wie die Modalitäten für den Erwerb eigener Stammanteile auch von der Revisionsstelle geprüft wurde, muss Angaben zu den eigenen Anteilen, die erworben oder veräussert wurden, enthalten (Art. 959c Abs. 2 Ziff. 4 und 5 OR). Siehe auch mutatis mutandis Punkt II. 5.

Die folgenden Beispiele zeigen eine Bilanz, die keinen Erwerb eigener Stammanteile zulässt (Beispiel 3), und zwei Bilanzen nach dem Erwerb eigener Stammanteile in verschiedenen Sondersituationen (Beispiele 4 und 5).

Die Gesellschaft XYZ GmbH mit einem Stammkapital von 100 000 CHF möchte 30 Stammanteile mit einem Nennwert von je 1000 CHF für einen Betrag von 35 000 CHF erwerben. Es handelt sich um eine Abtretung von Stammanteilen mit Übertragbarkeitsbeschränkung. Die Bilanz sieht wie in Abbildung 3 aus.

In dieser Konstellation ist der Erwerb eigener Stammanteile nicht möglich, da die Gesellschaft nicht über genügend frei verwendbares Eigenkapital verfügt, nämlich nur in Höhe von 6000 CHF. Da die Gesellschaft nicht über eine gesetzliche Reserve von über 50 000 CHF verfügt, darf der Betrag dieses Postens nicht für den Erwerb eigener Kapitalanteile verwendet werden. In diesem Fall könnte die Gesellschaft nur 6000 CHF für den Erwerb eigener Stammanteile einsetzen.

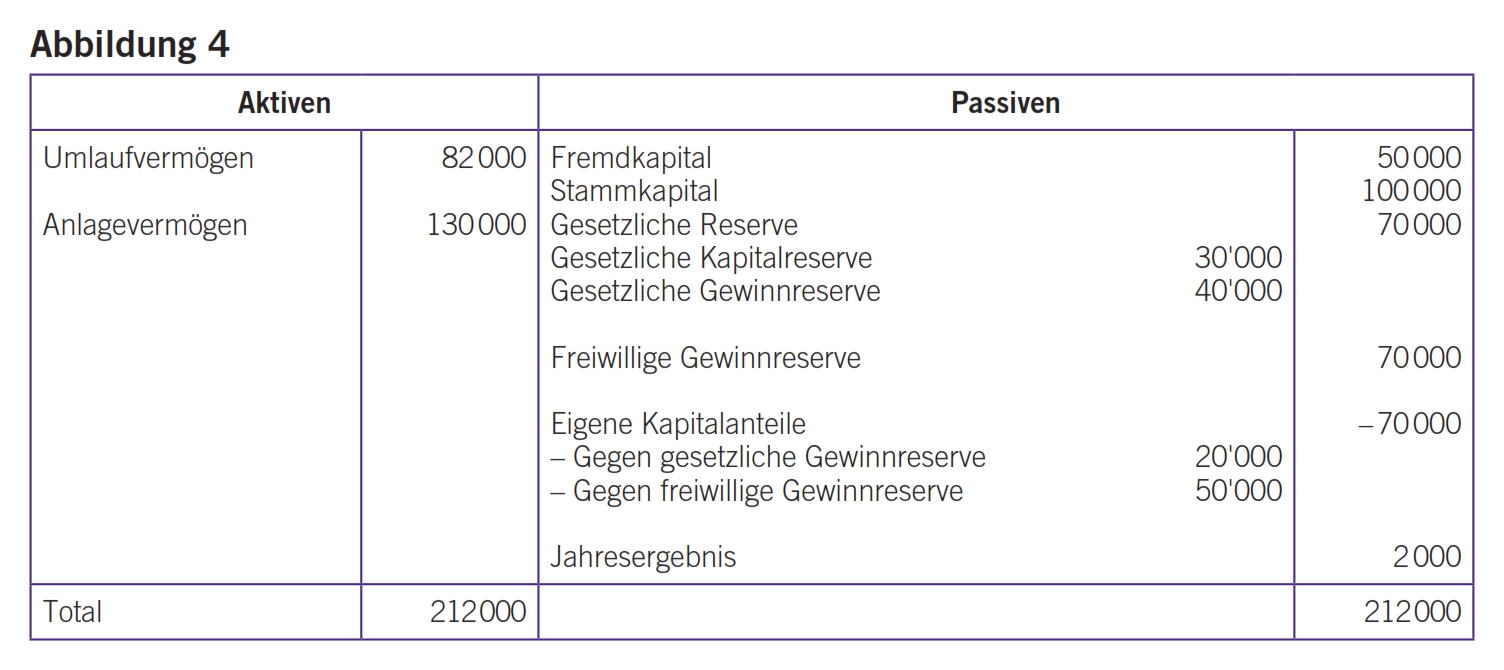

Die Gesellschaft XYZ GmbH mit einem Stammkapital von 100 000 CHF hat 35 eigene Stammanteile mit einem Nennwert von je 1000 CHF für einen Betrag von 70 000 CHF erworben. Die Bilanz sieht wie in Abbildung 4 aus, falls die Finanzierung teils über die gesetzliche und teils über die freiwillige Gewinnreserve erfolgt.

In dieser Konstellation ist der Erwerb eigener Stammanteile möglich, da die Gesellschaft über genügend frei verwendbares Eigenkapital verfügt. Sie muss die Finanzierungsquelle im Rahmen ihres Eigenkapitals für steuerliche Zwecke ausweisen.

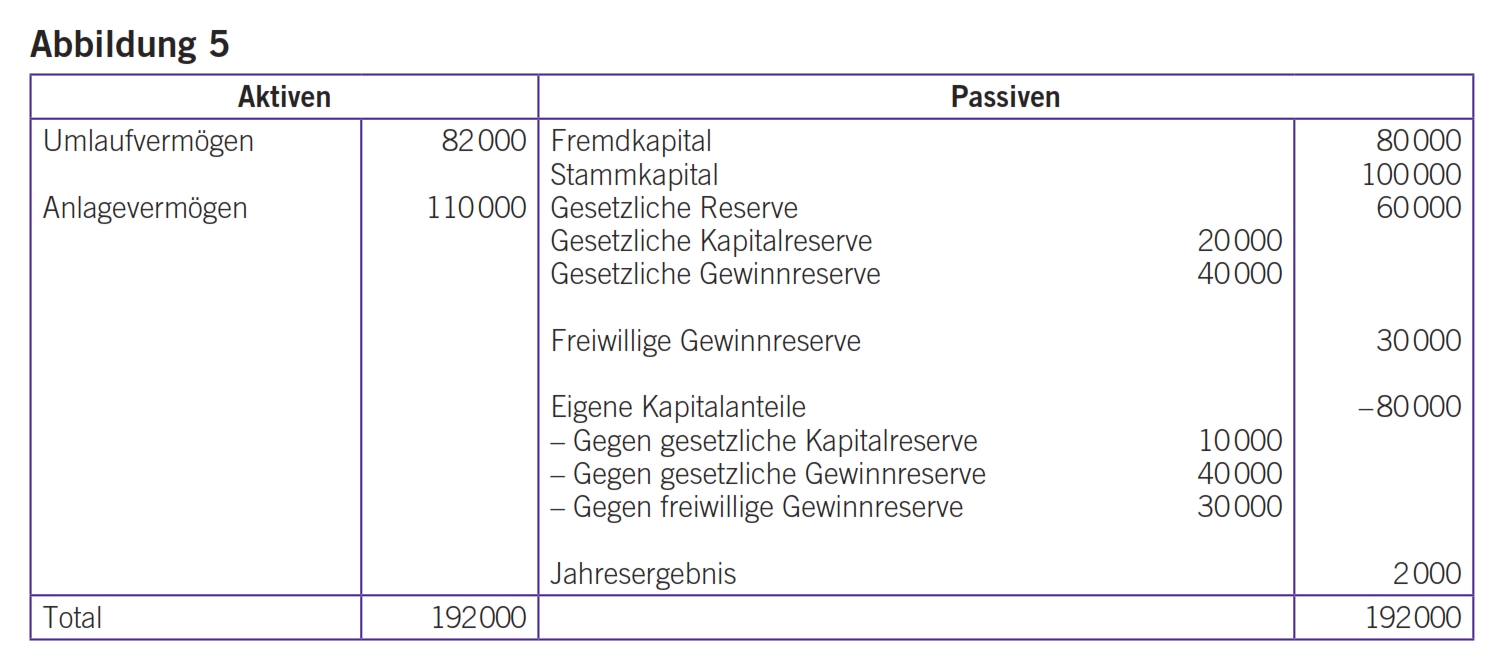

Die Gesellschaft XYZ GmbH mit einem Stammkapital von 100 000 CHF hat infolge des Ausschlusses eines Gesellschafters 35 eigene Stammanteile mit einem Nennwert von je 1000 CHF für einen Betrag von 80 000 CHF erworben. Die Bilanz sieht wie in Abbildung 5 aus, falls die Finanzierung teils über die gesetzliche Kapitalreserve, teils über die gesetzliche Gewinnreserve und teils über die freiwillige Gewinnreserve erfolgt.

In dieser Konstellation wurde der Erwerb eigener Stammanteile bei einem Ausschluss eines Gesellschafters mit frei verwendbarem Eigenkapital in Höhe von 40 000 CHF (30 000 CHF + 10 000 CHF [Posten freiwillige Gewinnreserve und gesetzliche Kapitalreserve]) und mit verwendbarem Kapital aus dem Posten gesetzliche Gewinnreserve in Höhe von 40 000 CHF abgewickelt. Dank dem Ausschluss kann dieses nicht frei verwendbare Kapital eingesetzt werden; effektiv ist die gesetzliche Reserve bis zu 50% des Stammkapitals (20% für eine Holdinggesellschaft) nicht frei verwendbar (Art. 671 Abs. 3 und 4 OR). Die Bilanz muss die Finanzierungsquelle im Rahmen ihres Eigenkapitals für steuerliche Zwecke ausweisen.

Erwirbt die GmbH Stammanteile lediglich wegen einer Übertragbarkeitsbeschränkung, ist zu beachten, dass die Finanzierung in Höhe von 80 000 CHF nicht möglich wäre. Frei verwendbar sind nur 42 000 CHF.

Art. 783 Abs. 4 OR verweist auf Art. 659b OR und unterstellt den Erwerb von Stammanteilen der Muttergesellschaft, die eine Mehrheitsbeteiligung129 an den betreffenden Tochtergesellschaften hat, durch Tochtergesellschaften denselben Bedingungen wie den Rückkauf eigener Stammanteile durch die Muttergesellschaft. Denn die Substanz der Muttergesellschaft wird durch das Halten dieser Anteile verringert. Für genauere Angaben wird auf die Entwicklungen des Aktienrechts (Punkt II. 6.) verwiesen.

Das OR sieht keine besonderen Konsequenzen vor, wenn die Gesellschaft Stammanteile über die festgelegten Grenzen hinaus erwirbt, denn dabei handelt es sich um eine Ordnungswidrigkeit, die den Erwerb überzähliger Anteile nicht ungültig macht.130 Die steuerlichen Auswirkungen der direkten Teilliquidation entsprechen denen im Aktienrecht. Die direkte Teilliquidation tritt beim Erwerb überzähliger Anteile sowie nach Verstreichen der Fristen von zwei bzw. sechs Jahren oder länger ein, sofern die Frist stillsteht (Art. 4a Abs. 1 – 3 VStG131). Dadurch bewirkt der Erwerb überzähliger eigener Anteile im Schadenfall in erster Linie die Haftung der Geschäftsführer (Art. 827 und 754 OR), aufgrund der Pflicht, alle Massnahmen zu ergreifen, damit die Gesellschaft die Bestimmungen von Art. 783 OR einhält, und aufgrund der steuerlichen Auswirkungen der direkten Teilliquidation. Des Weiteren kann der Erwerb eigener Stammanteile, wie im Aktienrecht, bei fehlendem verfügbarem Eigenkapital einerseits zur Nichtigkeit des Erwerbs eigener Anteile, insbesondere infolge Art. 793 Abs. 2 OR, der vorsieht, dass Einlagen nicht zurückerstattet werden dürfen, und andererseits zur Haftung der Geschäftsführer führen.

Punkt II. 7. über die AG gilt mutatis mutandis.

Art. 783 Abs. 4 OR verweist auf das Aktienrecht. Gemäss Art. 659a OR ruhen das Stimmrecht und die damit verbundenen Rechte132 der Stammanteile. Die Stimmen betreffend die eigenen Stammanteile werden bei der Stimmenauszählung und dem gesetzlichen und statutarischen absoluten oder relativen Mehr nicht berücksichtigt. Bei einer Verletzung dieses Grundsatzes können die Beschlüsse angefochten werden.133 Die wirtschaftlichen Rechte (Dividenden, Bezugsrecht) bleiben bestehen (siehe auch Punkt II. 8.).

Das Recht der GmbH erlaubt es, wie das Aktienrecht, unter Vorbehalt arglistigen Verhaltens, dass die Gesellschaft ohne prozentmässige Beschränkung eigene Stammanteile zur Absicherung von Forderungen gegen sie als Faustpfand nimmt (vgl. Punkt II. 9.).134 Die Frage des wirklichen Werts von verpfändeten Stammanteilen ist jedoch heikel,135 die Geschäftsführer haften dafür, wenn sie sie akzeptieren (Art. 827 und 754 OR). Die Statuten können vorsehen, dass die Bestellung eines Pfandrechts an Stammanteilen der Zustimmung der Gesellschafterversammlung bedarf. Diese darf die Zustimmung nur verweigern, wenn ein wichtiger Grund vorliegt (Art. 789b Abs. 1 OR). Die Statuten können ebenfalls eine solche Bestimmung für den Fall vorsehen, dass eigene Stammanteile zur Absicherung von Forderungen gegen die Gesellschaft verpfändet werden.

Gemäss Art. 905 Abs. 2 ZGB werden verpfändete Stammanteile in der Gesellschafterversammlung der Gesellschaft durch den Gesellschafter selbst vertreten.

Der Revisionsentwurf des Bundesrats für das Aktienrecht vom 23. November 2016 sieht keine Überarbeitung des GmbH-Rechts betreffend den Erwerb eigener Stammanteile durch die GmbH vor. Die Änderungen des Aktienrechts werden je nach dynamischen Verweisen auf das Aktienrecht angewandt.

Diese vom Fusionsgesetz (FusG) geregelten Vorgänge können bei den Gesellschaften zu Problemen wegen überzähliger Kapitalanteile führen. So kann es bei einer Fusion zweier Gesellschaften dazu kommen, dass die übernehmende Gesellschaft zusätzlich zu ihren eigenen Kapitalanteilen eigene Kapitalanteile erhält, die von der übernommenen Gesellschaft gehalten wurden. Bei einer Spaltung erfordert das neue, geringere Grundkapital der Gesellschaften allenfalls eine Abtretung eigener Kapitalanteile, damit die Obergrenzen von 10 bzw. 20 oder 35% nicht überschritten werden. Dies wäre ebenfalls der Fall, wenn eine GmbH in eine AG umgewandelt wird. Die Obergrenze von 35% für die GmbH, die diese allenfalls genutzt hat, könnte in der neuen AG nicht mehr angewandt werden. Die genannten Probleme müssen vor den Operationen nach FusG gelöst werden, um steuerliche Auswirkungen einer direkten Teilliquidation nach VStG zu vermeiden.

In diesem Beitrag wurden die verschiedenen Fragen im Zusammenhang mit dem Erwerb eigener Kapitalanteile durch eine AG und eine GmbH erörtert.

Auch wenn hie und da unterschiedliche Lehrmeinungen zu verschiedenen Punkten in den Fussnoten dargelegt wurden, ist darauf hinzuweisen, dass bei einem Erwerb eigener nicht voll einbezahlter Kapitalanteile durch die AG eine spezielle Reserve aus frei verwendbarem Eigenkapital für die Einlage des Restwerts unter den Passiven der Bilanz auszuweisen ist. Diese Reserve unterscheidet sich von der Reserve, welche die Kontroverse geschürt hat, wie die eigenen Aktien und Partizipationsscheine in der Bilanz auszuweisen seien. Ausserdem löst auch im Rahmen der Begrenzung von 10% ein Halten eigener Kapitalanteile über mehr als sechs Jahre, unter Vorbehalt eines Stillstands der Frist, die steuerliche Auswirkung einer direkten Teilliquidation aus, was die Lehre zum OR nur wenig oder gar nicht behandelt.

Im GmbH-Recht variiert die Frage des (frei) verwendbaren Eigenkapitals, das für den Erwerb eigener Anteile erforderlich ist, je nach Erwerbsgründen (1. ordentlicher Erwerb oder Erwerb infolge einer Übertragbarkeitsbeschränkung, der frei verwendbares Eigenkapital bedingt, 2. Erwerb im Rahmen eines Ausscheidens oder eines Ausschlusses aus der Gesellschaft, bei dem die Gesellschaft [lediglich] verwendbares Eigenkapital benötigt). Das sind Aspekte, die die verschiedenen Kommentatoren von Art. 783 und 825 bzw. Art. 825a OR im Kommentar zu Art. 783 OR nicht oder kaum hervorheben.