Das neue Mehrwertsteuergesetz (MWSTG) ist seit 1.01.2010 in Kraft. Die entsprechenden Publikationen der Eidg. Steuerverwaltung (ESTV) sind auch mehr als acht Monate später mehrheitlich noch immer nicht definitiv publiziert, sodass den Steuerpflichtigen ziemlich viele Unsicherheiten zugemutet werden.

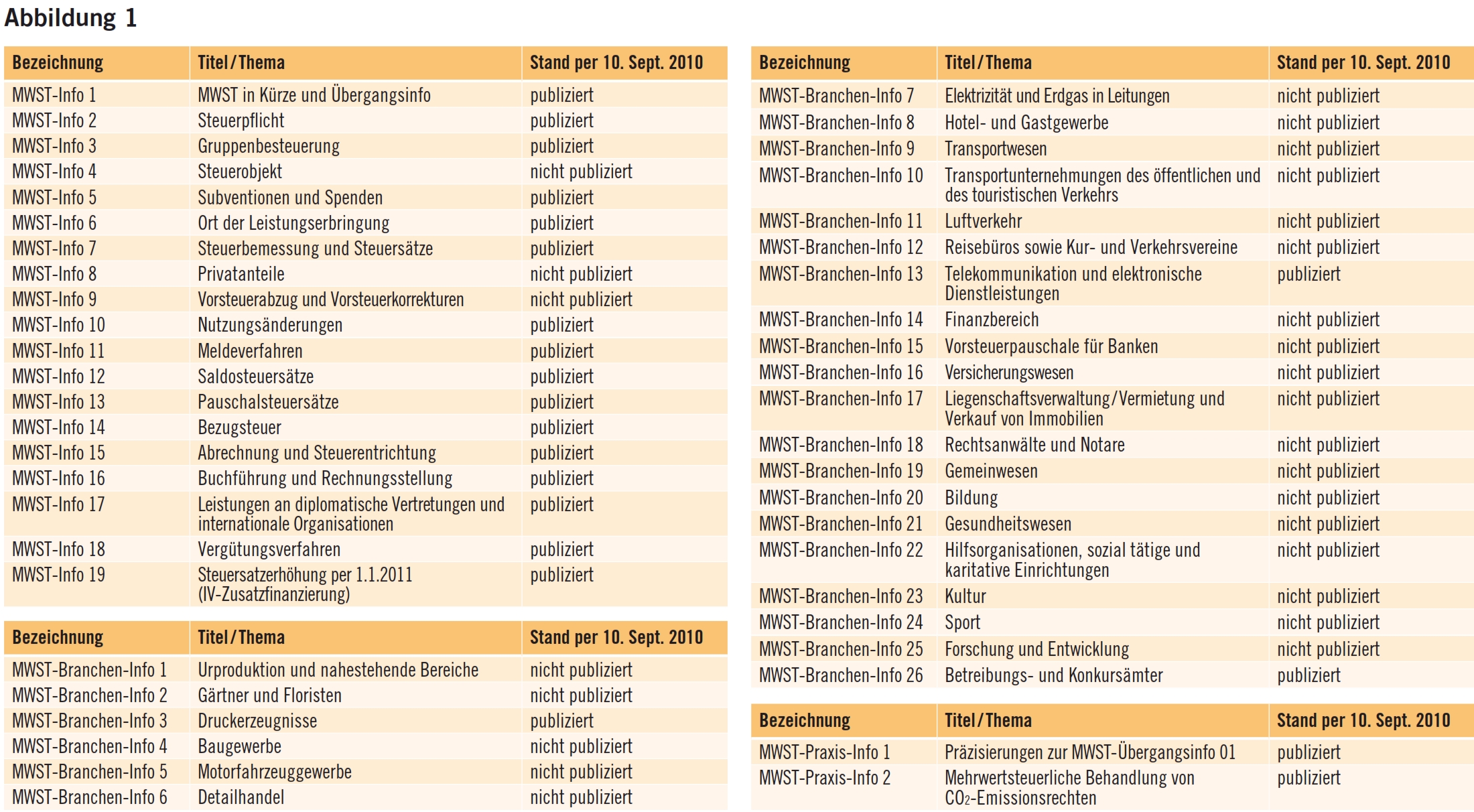

Das neue Mehrwertsteuergesetz (MWSTG) ist am 1.01.2010 in Kraft getreten. Die rund 50 Gesetzesänderungen haben es in sich und verlangen vom Steuerpflichtigen, einiges an Umstellungen vorzunehmen. Dabei müssen sie sich in vielen Fällen auf Vermutungen abstützen, weil die Eidg. Steuerverwaltung (ESTV) auch mehr als acht Monate nach Inkrafttreten noch eine stattliche Anzahl ihrer Praxisausführungen nicht publiziert hat. In Abbildung 1 ist eine Übersicht der geplanten MWST-Infos und deren Publikationsstatus aufgeführt.

Die Steuerpflichtigen wie auch deren Vertreter haben nach der Erstellung der ersten Quartalsabrechnung gesehen, dass auch in diesem Bereich markante Veränderungen vorgenommen wurden. Vielfach wurden diesen Änderungen resp. dem neuen, viel detaillierteren MWST-Abrechnungsformular zu wenig Beachtung geschenkt und erst jetzt bemerkt, dass ohne zusätzliche MWST-Codes in der Buchhaltung die korrekte Erstellung der MWST-Abrechnung nicht möglich ist oder nur mit viel mehr Zeitaufwand vorgenommen werden kann.

Doch nicht nur alleine die zusätzlichen MWST-Codes sind die Basis für eine korrekte MWST-Abrechnung. Die Steuerpflichtigen und natürlich auch deren Vertreter benötigen heute mehr MWST-Fachwissen, um die zusätzlichen MWST-Codes den Umsätzen auch richtig zuzuweisen. Folgende Problemfelder haben sich bis jetzt gezeigt:

Ziffer 205 (optierte Umsätze): Um diese Umsätze in der MWST-Abrechnung korrekt zu erfassen, müssen die Steuerpflichtigen zuerst einmal wissen, ob sie grundsätzlich einen von der MWST ausgenommenen Umsatz nach Art. 21 MWSTG haben und ob sie diesen freiwillig nach Art. 22 MWSTG versteuern.

Ziffern 220 / 221: Auch bei der Unterscheidung zwischen diesen beiden Ziffern (220: steuerbefreite Leistungen nach Art. 23 MWSTG; 221: Leistung im Ausland) ist viel Fachwissen gefragt. Hier rächt sich nun auch die Tatsache, dass in vielen MWST-Kursen durch einzelne Dozierende aus Vereinfachungsgründen immer nur von steuerbefreiten Leistungen gesprochen wurde. Vielen Steuerpflichtigen ist demnach auch nicht klar, dass es sich beispielsweise bei Dienstleistungen nach dem Empfängerortsprinzip mit ausländischen Empfängern um eine Leistung im Ausland handelt (Ziffer 221). Auch das Wissen bezüglich des Unterschiedes zwischen Lieferungen und Werklieferungen kann nicht vorausgesetzt werden; diese Unterscheidung ist aber für die korrekte Erfassung und Deklaration in der MWST-Abrechnung enorm wichtig. Für die korrekte Unterscheidung dieser beiden Ziffern hat die ESTV den Steuerpflichtigen noch eine Schonfrist bis Ende 2010 eingeräumt.

Ziffer 380: Auch acht Monate nach Inkrafttreten des neuen MWSTG haben viele Steuerpflichtige Mühe, die Ausweitung der Dienstleistungsbezüge von Unternehmen mit Sitz im Ausland zur Bezugsteuer zu verstehen und dementsprechend auch umzusetzen. Der Gesetzgeber hat mit Art. 45 MWSTG (insbesondere mit Absatz 1 lit. c) eine weitere grosse Fehlerquelle geschaffen (obwohl der Hintergrund dieser Ausweitung durchaus sinnvoll ist).

Ziffern 900 / 910: In diesen Ziffern sind die Nicht-Entgelte zu deklarieren, und zwar unterschieden nach Art. 18 Abs. 2 lit. a–c MWSTG (Ziffer 900) und Art. 18 Abs. 2 lit. d–l MWSTG (Ziffer 910). Die Unterscheidung zwischen diesen beiden Ziffern ist wichtig, denn die in Ziffer 900 deklarierten Beträge führen zu einer Vorsteuerkürzung (Ziffer 420).

Die Steuerpflichtigen und deren Vertreter tun also gut daran, mindestens für die vorstehenden Ziffern in der MWST-Abrechnung zusätzliche MWST-Codes einzurichten. Die Zeiten nur eines MWST-Codes «MWST-frei» oder dergleichen sollten endgültig vorbei sein.

Ende Juni 2010 hat die ESTV eine MWST-Praxis-Info Nr. 2 (Mehrwertsteuerliche Behandlung von CO2-Emissionsrechten) publiziert. Darin ist Folgendes unter Ziffer 2.3 festgehalten:

«Die Verteilung des Abgabeertrages an Bevölkerung und Wirtschaft gemäss Artikel 10 Absatz 2 CO2-Gesetz gilt bei steuerpflichtigen Unternehmen als Subvention im Sinne von Artikel 18 Absatz 2 Buchstabe a MWSTG und führt nach Artikel 33 Absatz 2 MWSTG zu einer Vorsteuerkürzung. Da dieser Mittelfluss dem Unternehmen allgemein zufliesst, eignet sich für die vorzunehmende Vorsteuerkürzung der Umsatzschlüssel am besten. Von einer Vorsteuerkürzung kann aus Vereinfachungsgründen dann abgesehen werden, wenn der Mittelfluss den Betrag von 2000 Franken pro Jahr nicht übersteigt. Auch besteht anstelle einer Kürzung des Vorsteuerabzugs im Sinne einer Vereinfachung die Möglichkeit einer freiwilligen Versteuerung der Subvention (inkl. MWST) zum Normalsatz.

Keine Vorsteuerkürzung ist vorzunehmen, wenn einem Unternehmen, welches sich zur Begrenzung von CO2-Emissionen verpflichtet hat, die von ihm bezahlte CO2-Abgabe gestützt auf Artikel 9 Absatz 5 CO2-Gesetz zurückerstattet wird.»

Dieser Passus in der MWST-Praxis-Info Nr. 2 ist praktisch für alle Steuerpflichtigen relevant, weil alle solche Beträge zurückerstattet erhalten. Die Qualifikation im Sinne der ESTV unterbleibt in den meisten Fällen, da die Rückerstattung aufgrund der AHV-Lohnsumme berechnet wird und es dementsprechend vielen Steuerpflichtigen gar nicht auffällt, dass hier eine Subvention (Ziffer 900) mit vorzunehmender Vorsteuerkürzung (Ziffer 420) vorhanden ist.

Festzuhalten bleibt aber auch, dass die Qualifikation als Subvention durch die ESTV rundum auf Kritik gestossen ist und zu Interventionen geführt hat. Den Steuerpflichtigen bleibt aber bis zu einer allfälligen Änderung dieser MWST-Praxis-Info nichts anderes übrig, als sich daran zu halten oder offensichtlich diese Qualifikation anzuzweifeln.

Mitte Juni 2010 hat die ESTV die MWST-Praxis-Info Nr. 1 (Präzisierungen zur MWST, Übergangsinfo 01) und damit bereits nach nur sechs Monaten die erste Präzisierung der Praxisänderungen unter dem neuen MWSTG publiziert. Insbesondere die Abgrenzungskriterien für die korrekte Beurteilung, ob eine werkvertragliche Lieferung oder ein von der MWST ausgenommener Immobilienverkauf vorliegt, wurden markant verändert. So gilt nun in diesem Bereich Folgendes:

«Boden gehört dem Bauunternehmer (Generalunternehmer, Investor)

Eine von der Steuer ausgenommene Grundstückslieferung (Boden und Gebäude) liegt vor, wenn die folgenden Kriterien kumulativ erfüllt sind:

a) Der Käufer erwirbt ein fertig geplantes und projektiertes Objekt;

b) es wird ein (vom Bauunternehmer [Generalunternehmer, Investor] zuvor festgesetzter) Pauschalpreis für Boden und Gebäude bezahlt;

c) der Käufer kann auf den Bau, die Ausgestaltung des Gebäudes (inkl. Umgebungsarbeiten) und die Leistungserbringer (Handwerker) keinen Einfluss nehmen;

d) es liegt nur ein (1) Vertrag vor (Kaufvertrag zwischen Bauunternehmer [Generalunternehmer, Investor] und Käufer über Boden und Gebäude);

e) Nutzen und Gefahr gehen erst nach Fertigstellung auf den Käufer über;

f) die Bezahlung erfolgt erst nach bezugsbereiter Fertigstellung (eine Anzahlung bis zu einer Höhe von 30% des Kaufpreises ist nicht schädlich).

Sind die vorgenannten Kriterien nicht alle erfüllt, liegen einerseits ein von der Steuer ausgenommener Verkauf des Bodens und andererseits steuerbare werkvertragliche Lieferungen vor.

Änderungen am projektierten Gebäude aufgrund individueller Käuferwünsche (z.B. anderer Bodenbelag, zusätzliche Küchengeräte, zusätzliche Steckdosen) ändern an der Qualifikation des Vertrages als Kaufvertrag noch nichts, sofern die durch diese Änderungswünsche bedingten Mehrkosten 5% des angebotenen Pauschalpreises (für Boden und Gebäude [Bst. b]) nicht übersteigen. Findet nicht ein Verkauf des Bodens statt, sondern wird der Boden vom Bauunternehmer (Generalunternehmer, Investor) im Baurecht überlassen, so erhöht sich der Prozentsatz auf 7% des angebotenen Pauschalpreises für das Gebäude.

Überschreiten die Mehrkosten 5 beziehungsweise 7% des Pauschalpreises, führt dies zur Beurteilung des gesamten Vertragsverhältnisses als von der Steuer ausgenommener Verkauf des Bodens einerseits und steuerbare werkvertragliche Lieferungen andererseits.

Boden gehört einem Dritten

In diesem Fall muss immer zwischen dem Verkauf des Bodens und dem Bau des Gebäudes unterschieden werden. Nur der Verkauf des Bodens ist von der Steuer ausgenommen; der Bau des Gebäudes ist eine werkvertragliche Lieferung.

Im Sinne einer sachgemässen Beurteilung wird von dieser Regel abgewichen, wenn der Verkäufer des Bodens (Dritter) und der Bauunternehmer (Generalunternehmer, Investor) eng verbundene Personen (Art. 3 Bst. h MWSTG) sind. In diesem Fall gelten für die Abgrenzung Werkvertrag / Kaufvertrag die Kriterien «Boden gehört dem Bauunternehmer», mit Ausnahme von Buchstaben b (Pauschalpreis nur für das Gebäude) und d.

Boden gehört dem «Käufer»

Bei der Bebauung eines Grundstücks, das bereits dem «Käufer», d.h. dem Besteller, gehört, liegt immer eine werkvertragliche Lieferung vor.»

Interessant ist nun, wie die Steuerpflichtigen diese Präzisierungen anzuwenden haben:

Für Bauten, die 2009 noch begonnen wurden, gelten noch die Praxisregeln nach dem alten MWSTG (jedoch ohne baugewerblichen Eigenverbrauch ab 1.01.2010 abrechnen zu müssen).

Für Bauten, die zwischen Januar und Ende Juni 2010 begonnen wurden, können die Steuerpflichtigen wählen, ob sie die neue (zuerst publizierte) Praxis nach dem neuen MWSTG oder aber bereits die Mitte Juni publizierten Präzisierungen zur neuen Praxis (eigentlich ist es ja die Neudefinition der neuen Praxis nach dem neuen MWSTG) anwenden wollen. Und ab Juli 2010 gelten dann ausschliesslich die vorstehenden Regeln.

Ganz abgesehen davon, dass es für die Steuerpflichtigen schwierig ist, die für sie gültigen Praxisregeln herauszufinden, sind die vorstehenden Regeln in der Praxis auch noch schwierig umzusetzen. Gerade im gehobenen Bausektor sind Mehrkosten aufgrund von Kundenwünschen von mehr als 5% durchaus üblich. Das Überschreiten der Limite von 5% bzw. 7% des angebotenen Pauschalpreises ist zweifelsfrei aber oftmals erst am Schluss möglich. Nach den vorstehenden Regeln kann aber aufgrund des am Schluss bekannten Überschreitens die gesamte Qualifikation des Verkaufspreises aus Sicht der MWST ändern, und die Steuerpflichtigen müssen die MWST auf der gesamten Bausumme abliefern. Selbstverständlich sind alle Kaufverträge und damit auch sämtliche Preisqualifikationen gemacht. Dementsprechend müssen die Steuerpflichtigen die MWST selber tragen.

Mit der Schaffung von Art. 19 MWSTG (Mehrheit von Leistungen) wurde vom Gesetzgeber eine exzellente Möglichkeit geschaffen, in vielen Bereichen eine legale Steueroptimierung vorzunehmen.

Nehmen wir beispielsweise Steuerpflichtige, die nach der vereinfachten Saldo- bzw. Pauschalsteuer abrechnen und Leistungskombinationen mit steuerbaren und von der MWST ausgenommenen Leistungen erbringen. Werden die Voraussetzungen für eine Leistungskombination gemäss Art. 19 MWSTG eingehalten (insbesondere Pauschalpreis in Rechnung und Prospekten, nachweisliche Kalkulation der Preise und damit zweifelsfreies Feststellen der Leistung mit mehr als 70% Anteil), können solche Steuerpflichtige einen grossen Nutzen daraus ziehen:

Ein Internat, bei dem nachweislich der Anteil der von der MWST ausgenommenen Leistungen (Übernachtung [sofern Voraussetzungen eingehalten], Betreuung, Bildung) gegenüber dem steuerbaren Anteil (Verpflegung) mehr als 70% beträgt, kann die pauschal in Rechnung gestellten Semestergebühren als Leistungskombination behandeln und demnach die ganze Abrechnung der Verpflegung mit der MWST unterlassen, was je nach Grösse schnell einmal mehrere hunderttausend Franken gesparte MWST ausmachen kann (wenn der Preis gegenüber den Kunden trotzdem gleich bleibt).

Den Steuerpflichtigen und deren Vertretern ist es empfohlen, solche Leistungskombinationen zu erkennen und gemäss Art. 19 MWSTG schnellstmöglich umzusetzen.

Nach der Publikation des ersten Entwurfes der MWST-Info Privatanteile wurde dieser kurze Zeit später von der ESTV wieder zurückgezogen, und viele Ausführungen wurden nochmals überarbeitet. Mitte Juli 2010 erfolgte dann die Publikation eines zweiten Entwurfes dieser MWST-Info. Bis zum Redaktionsschluss dieses Artikels war diese Info noch immer im Entwurf resp. die definitive Publikation noch nicht erfolgt.

Aus dem zweiten Entwurf war aber klar ersichtlich, dass die ESTV sich stark bemühte, die MWST-Regeln in diesem Bereich auf die Regeln im Zusammenhang mit dem Lohnausweis abzustimmen.

So ist auch erfreulicherweise – zumindest im Entwurf – ersichtlich, dass die beiden im Lohnausweis im oberen Teil möglichen Kreuze (wegen unentgeltlicher Fahrt zwischen Arbeits- und Wohnort sowie wegen der verbilligten Verpflegung durch den Arbeitgeber [Personalkantine oder Lunch-Check]) nicht zu einem mit der MWST abzurechnenden Privatanteil führen sollen.

Die Hoffnungen waren gross, dass die neue Gesetzesbestimmung – «Spenden führen nicht mehr zu Vorsteuerkürzungen, vergleiche Art. 33 MWSTG» – eine massive Vereinfachung und eine grössere Vorsteuerabzugsmöglichkeit bei den Non-Profit-Unternehmen (NPO) bringt. Die ersten Erfahrungen zeigen aber, dass dem nicht so ist und sich in den meisten Fällen aus diesem Grund ein Wechsel von der Pauschalsteuersatzmethode zur effektiven Methode nicht lohnt.

Für Spendenorganisationen zeichnet sich ab, dass das im MWSTG in Art. 18 Abs. 2 lit. d und Art. 33 Abs. 1 genannte Nichtentgelt zwar nicht mehr zu einer Vorsteuerkürzung führt, aber trotzdem in der Regel kein grösserer Vorsteuerabzug möglich sein wird.

Die ESTV hat in ihren ersten schriftlichen Stellungnahmen argumentiert, dass aufgrund von Art. 10 MWSTG in jedem Fall ein Unternehmen im Sinne der MWST für eine Steuerpflicht vorliegen muss. Ein Unternehmen wird wie folgt definiert: Es muss

a. eine auf die nachhaltige Erzielung von Einnahmen aus Leistungen ausgerichtete berufliche oder gewerbliche Tätigkeit selbständig ausüben; und

b. unter eigenem Namen nach aussen auftreten.

Gemäss den Gesetzesauslegungen der ESTV stellt sich nun jeweils die Frage, was dem unternehmerischen bzw. dem nichtunternehmerischen Bereich der jeweiligen NP-Organisation zugeordnet werden kann.

Sobald also eine Organisation beispielsweise im Zweck die Sensibilisierung der Bevölkerung auf verschiedene Problematiken zum Ziel hat, interpretiert die ESTV keine auf die nachhaltige Erzielung von Einnahmen ausgerichtete Tätigkeit, weil eben «nur» ein ideelles oder wünschbares Ziel erreicht werden soll. Folglich werden die jeweiligen Aufwendungen dem nichtunternehmerischen Bereich zugeordnet, ein Vorsteuerabzug ist nicht möglich, und dementsprechend resultiert auch kein höherer Vorsteuerabzug im Zusammenhang mit Spenden.

Mit dieser Auslegung der Gesetzesbestimmungen macht es in vielen Fällen keinen Sinn, die Abrechnungsmethode von pauschal auf effektiv zu wechseln, da ein höherer Vorsteuerabzug eben nicht möglich ist.

Die Auslegung dieses Gesetzesartikels der ESTV ist in der Praxis umstritten und wird in der Zukunft auf verschiedenen Stufen sicher noch zu heftigen Diskussionen und Abgrenzungsfragen führen. Dementsprechend ist den weiteren Ausführungsbestimmungen der ESTV (insbesondere mit der MWST-Branchen-Info Nr. 22 Hilfsorganisationen, soziale und karitative Einrichtungen) die nötige Beachtung zu schenken.

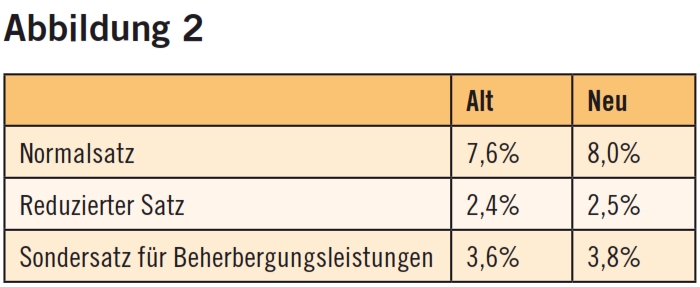

Am 27.09.2009 hat das Volk die Steuersatzerhöhung angenommen, und der Bundesrat hat entschieden, dass diese «erst» per 1.01.2011 in Kraft tritt. Damit verändern sich die Steuersätze wie in Abbildung 2 aufgeführt.

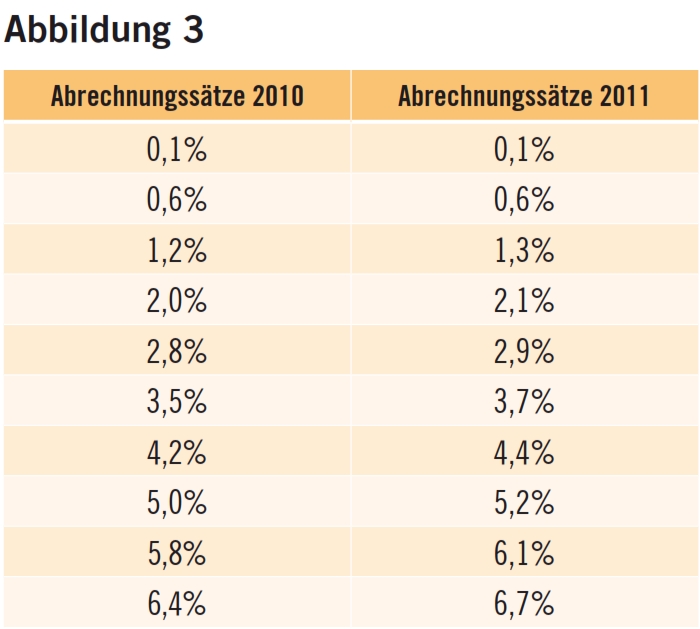

Mit der Publikation der MWST-Info Nr. 19 hat die ESTV bereits im Februar 2010 (!) die konkreten Regeln für die Umsetzung dieser Steuersatzerhöhung publiziert. Des Weitern wurden in dieser Information die neuen Abrechnungssätze (Saldo- bzw. Pauschalsteuersätze) ab 1.01.2011 bereits bekannt gegeben (siehe Abbildung 3).

Dank dieser frühen Publikation der ESTV hatten die Steuerpflichtigen die Möglichkeit, sich bereits zu Beginn des Jahres zu informieren und zu erkennen, dass in den allermeisten Fällen nicht erst Ende Jahr Handlungsbedarf besteht, sondern eben bereits im Verlauf des Jahres 2010. Durch die Belastung der Steuerpflichtigen mit der Einführung des neuen MWSTG haben aber viele die Vorbereitungsarbeiten in diesem Zusammenhang vernachlässigt.

Massgebend für den anzuwendenden Steuersatz sind weder das Datum der Rechnungstellung noch das Datum der Zahlung, sondern der Zeitpunkt resp. der Zeitraum der Leistungserbringung. Wird die Leistung teilweise vor und teilweise nach der Steuersatzerhöhung erbracht, so ist der auf die Zeit nach dem 31. Dezember 2010 entfallende Teil der Leistung zu den neuen Sätzen steuerbar.

Damit sind Rechnungen, die im Jahr 2010 gestellt werden, aber – auch – Leistungen im Jahr 2011 umfassen (wie z.B. Abo-Rechnungen, Vorauszahlungen usw.) zumindest teilweise jetzt schon mit den neuen Steuersätzen auszustellen und abzurechnen. Dementsprechend werden auch die MWST-Abrechnungen ab dem 3. Quartal 2010 bereits Spalten für die Abrechnung mit den neuen Steuersätzen aufweisen.

Für Leistungen, die ab dem 1. Januar 2011 erbracht werden, sind die neuen Steuersätze zu fakturieren. Leistungen, die zu den alten Sätzen steuerbar sind, und Leistungen, die zu den neuen Sätzen steuerbar sind, dürfen in der gleichen Rechnung aufgeführt werden. Das Datum oder der Zeitraum der Leistung muss jedoch aus der Rechnung klar ersichtlich sein. Werden die Leistungen der beiden betroffenen Jahre nicht klar auseinandergehalten, so ist die Gesamtleistung zum neuen Satz steuerbar.

In vielen Fällen (insbesondere aus software-technischen Gründen) wird den Steuerpflichtigen nichts anderes übrig bleiben, als Ende 2010 die angefangenen Arbeiten abzurechnen und so das Risiko einer Aufrechnung mit dem neuen Steuersatz zu minimieren.

Die Erfahrungen der ersten Monate mit dem neuen MWSTG haben den Steuerpflichtigen gezeigt, dass in vielen Fällen mit den neuen Gesetzesbestimmungen Verbesserungen erreicht und umgesetzt werden konnten. Für alle bleiben aber – insbesondere aufgrund der weitgehend noch immer fehlenden Praxisausführungen der ESTV – viele Unsicherheiten. Und für praktisch alle Beteiligten ist klar geworden, dass das neue MWSTG nicht zwingend einfacher geworden ist.