Das neue Schweizer Buchführungs- und Rechnungslegungsrecht wurde per 1.1.2013 in Kraft gesetzt. Der vorliegende Beitrag konzentriert sich auf diejenigen Unternehmen, welche der eingeschränkten Buchführungspflicht gem. Art. 957 Abs. 2 OR unterliegen, und skizziert mögliche Überlegungen, die zur ordnungsmässigen Buchführung solcher Rechtsträger von praktischer Bedeutung sein können.

Das neue Schweizer Buchführungs- und Rechnungslegungsrecht, d.h. die Überarbeitung des 32. Titels «Kaufmännische Buchführung und Rechnungslegung» des Obligationenrechts (OR), hat die Ziellinie überschritten: Nachdem die Räte die in einigen Teilen geänderte Vorlage des Bundesrates nach rund vier Jahren Beratungszeit am 23.11.2011 mit grosser Mehrheit verabschiedeten, beschloss der Bundesrat am 22.11.2012, die Vorlage per 1.1.2013 in Kraft zu setzen.1 Dabei wurden Übergangsfristen von zwei, z.T. drei Jahren festgelegt, sodass die meisten Anwender erst in naher Zukunft zur Umsetzung der neuen gesetzlichen Vorgaben gezwungen werden. Allerdings ist eine vorzeitige Anwendung der neuen Bestimmungen möglich. Dann müssen aber alle Bestimmungen konsequent angewandt werden; eine «parallele Nutzung» der alten / neuen Version des 32. Titels ist nicht möglich.2

Wie bei derart grossen Veränderungen üblich, entspricht es geschäftlichen Gepflogenheiten, sich bereits vor der finalen Umsetzung umfassend Gedanken zum neuen Recht zu machen und sich seriös auf die neuen Herausforderungen vorzubereiten.3

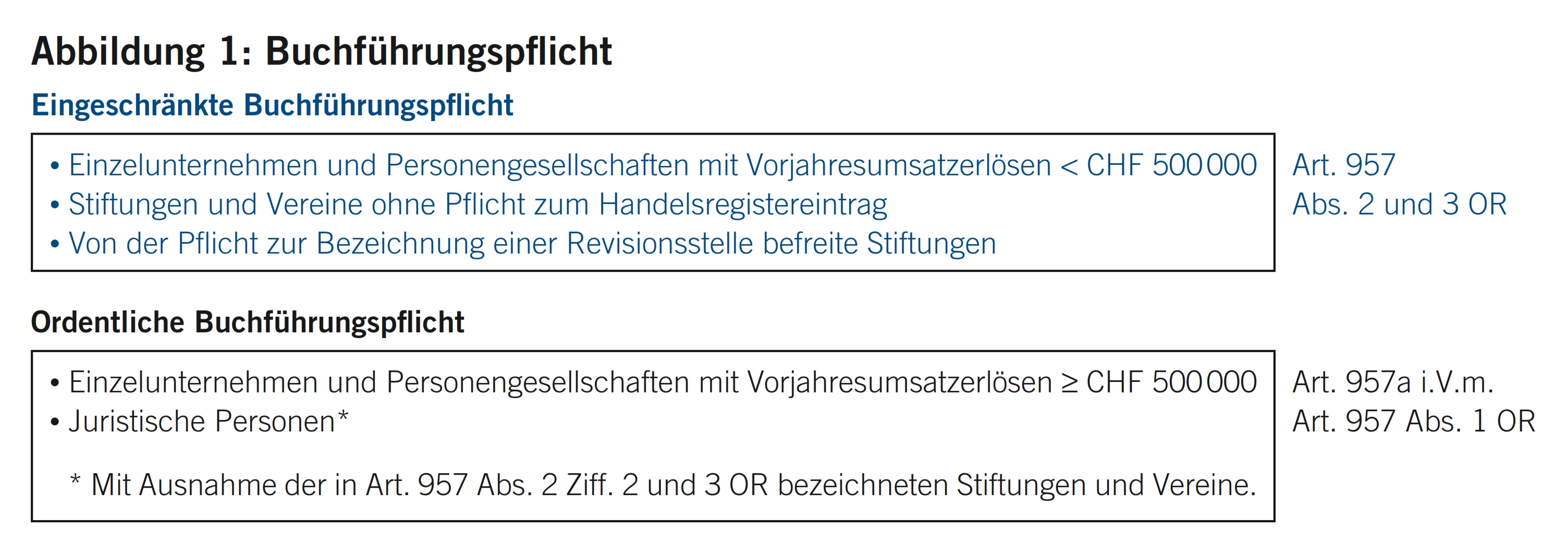

Das neue Schweizer Buchführungsrecht differenziert hinsichtlich der einzuhaltenden Vorschriften nicht primär nach Rechtsform der Unternehmen, sondern nach der Grösse bzw. nach Vorliegen einer wirtschaftlichen Tätigkeit der Rechtsträger. Abbildung 1 skizziert das entsprechende Konzept.

Wie daraus ersichtlich wird, gibt es einen Kreis von Unternehmen, die von der ordentlichen Buchführungspflicht nach Art. 957a OR befreit sind, jedoch eine als «Milchbüchleinrechnung»4 bezeichnete eingeschränkte Buchführungspflicht zu erfüllen haben. Gemäss Art. 957 Abs. 2 OR versteht der Gesetzgeber darunter

- eine Buchführung über Einnahmen und Ausgaben sowie

- eine Buchführung über die Vermögenslage.5

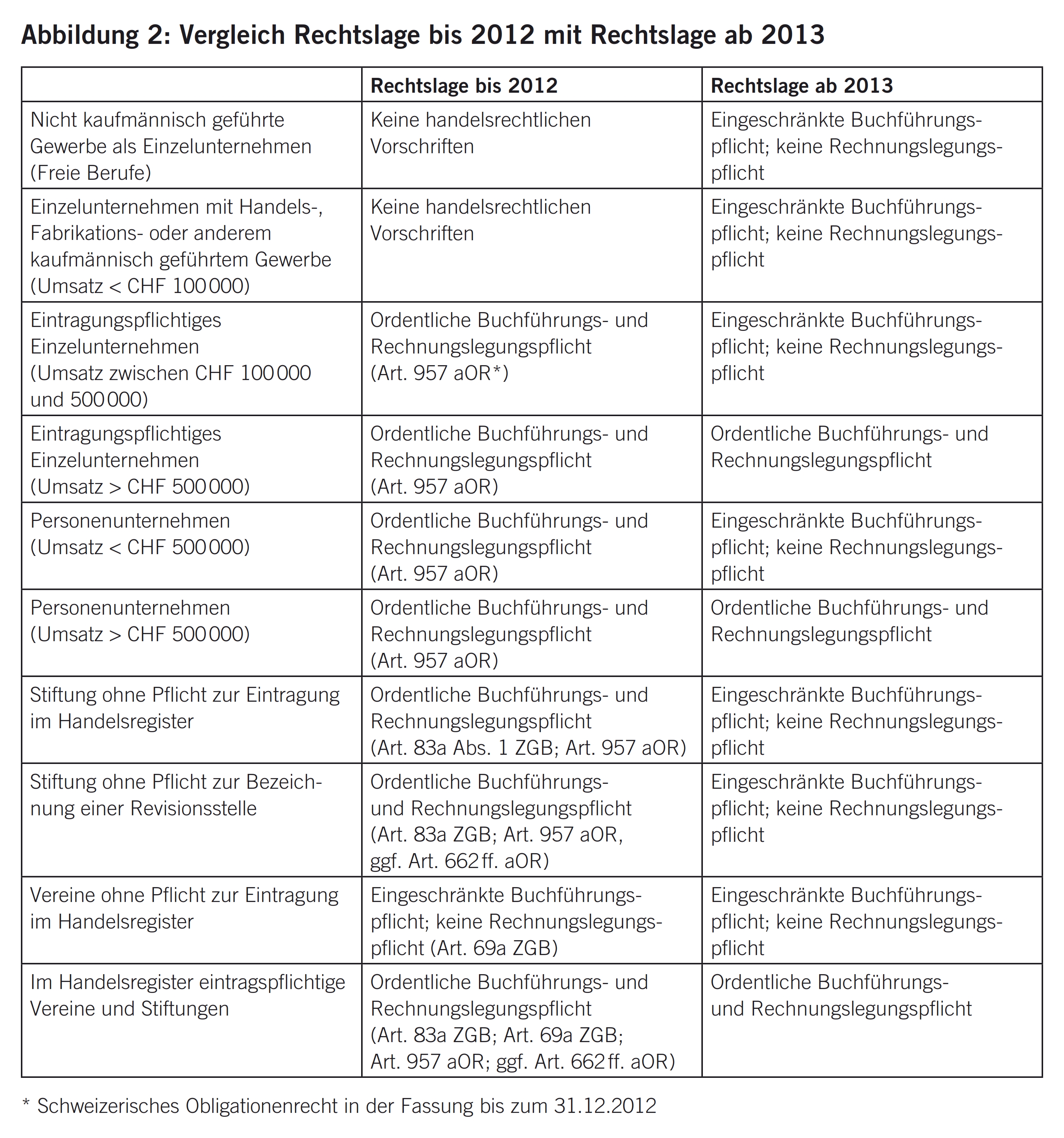

Die aus Abbildung 1 deutlich ersichtliche Sonderbehandlung von bestimmten Rechtsformen (z.T. unabhängig von deren Grösse) ist allerdings eine gewisse Verfehlung des ursprünglich anvisierten Ziels der Rechtsformneutralität6. Auch das Ziel der Grössenabhängigkeit wurde hinsichtlich Buchführungspflicht nicht durchgängig über alle Rechtsformen umgesetzt. So ist beispielsweise eine kleine Unternehmung mit einem Umsatz von CHF 50 000 in der Rechtsform einer GmbH ordentlich buchführungspflichtig, während eine Rechtsanwaltskanzlei mit CHF 450 000 Umsatz nur eingeschränkt buchführungspflichtig ist, wenn sie als Personengesellschaft ausgestaltet ist. Abbildung 2 stellt den Sachverhalt im Sinne eines Vergleichs dar.

Daraus ist ersichtlich, dass die neue Regelung gegenüber der bisherigen Rechtslage

- «Erleichterungen» für kleine Personenunternehmen (Umsatz < CHF 500 000), Stiftungen ohne Pflicht zur Bezeichnung einer Revisionsstelle und solche ohne Eintragungspflicht im Handelsregister sowie im Handelsregister eintragungspflichtige kleinere Einzelunternehmen (Umsatz grösser als CHF 100 000 sowie kleiner als CHF 500 000 ist) bewirkt;

- «Verschärfungen» für alle nicht eintragungspflichtigen Einzelunternehmen (nicht kaufmännisch geführte Gewerbe, sog. «freie Berufe» oder Einzelunternehmen mit Umsatz < CHF 100 000) bewirkt.

1 Der Pflicht zur Buchführung und Rechnungslegung gemäss den nachfolgenden Bestimmungen unterliegen:

- Einzelunternehmen und Personengesellschaften, die einen Umsatzerlös von mindestens 500 000 Franken im letzten Geschäftsjahr erzielt haben;

- juristische Personen.

2 Lediglich über die Einnahmen und Ausgaben sowie über die Vermögenslage müssen Buch führen:

- Einzelunternehmen und Personengesellschaften mit weniger als 500 000 Franken Umsatzerlös im letzten Geschäftsjahr;

- diejenigen Vereine und Stiftungen, die nicht verpflichtet sind, sich ins Handelsregister eintragen zu lassen;

- Stiftungen, die nach Artikel 83b Absatz 2 ZGB von der Pflicht zur Bezeichnung einer Revisionsstelle befreit sind.

3 Für die Unternehmen nach Absatz 2 gelten die Grundsätze ordnungsmässiger Buchführung sinngemäss.

Durch die einleitende Verwendung des Begriffs «lediglich» in Art. 957 Abs. 2 OR wird nach Ansicht der Autoren zum Ausdruck gebracht, dass eine gegenüber den Bestimmungen der Art. 957a ff. OR vereinfachte Art der Buchführung genügt. Aus dem 32. Titel des OR ist lediglich der Bezug auf die Grundsätze ordnungsmässiger Buchführung (Art. 957 Abs. 3 OR i.V.m. Art. 957a Abs. 2 OR) massgeblich.7 Insbesondere ist keine Pflicht zu einer Rechnungslegung im Sinne von Art. 958 ff. OR damit verbunden: Eine einfache Buchführung genügt; es ist keine doppelte Buchhaltung verlangt.

Der vorliegende Beitrag fokussiert sich auf diejenigen Unternehmen, welche dieser eingeschränkten Buchführungspflicht8 unterliegen. Er skizziert mögliche Überlegungen, die zur ordnungsmässigen Buchführung9 solcher Rechtsträger von praktischer Bedeutung sein können. Der Kern der Überlegungen besteht in einer Analyse und Diskussion möglicher Umsetzungsempfehlungen zur Gestaltung einer Buchführung über Einnahmen und Ausgaben sowie über die Vermögenslage. Die Anzahl der neu von der eingeschränkten Buchführungspflicht betroffenen Unternehmen lässt sich kaum ermitteln; es dürfte sich um eine nicht unbedeutende Anzahl handeln. Teilweise unterlagen diese bisher aber höheren Anforderungen an Buchführung und Rechnungslegung.

Die bis zum 31.12.2012 geltende Fassung des OR kannte nur innerhalb des Aktienrechts (Art. 662a OR10) Grundsätze ordnungsgemässer Rechnungslegung (GoR), nicht aber explizit solche bezüglich ordnungsgemässer Buchführung. Zwar schreibt der neue Art. 957 Abs. 2 OR vor, dass «lediglich über die Einnahmen und Ausgaben sowie über die Vermögenslage» Buch geführt werden muss. In Art. 957 Abs. 3 OR wird dennoch die sinngemässe Anwendung der Grundsätze ordnungsmässiger Buchführung gem. Art. 957a Abs. 2 OR verlangt, womit auch die betroffenen Unternehmen verpflichtet werden,

- über relevante Geschäftsfälle systematisch, vollständig und wahrheitsgetreu Aufzeichnungen vorzunehmen;

- für jeden Eintrag einen Belegnachweis zu erbringen (schriftlich oder elektronisch, vgl. Art. 957a Abs. 3 OR), damit die Eintragungen nachprüfbar bleiben; dies dürfte in der Praxis über Quittungsdoppel, Registrierkassenstreifen o.ä. (Bareinnahmen) bzw. Quittungen und sonstige Nachweise für Barausgaben sowie Bank- und Postbelege gewährleistet sein. Neben den Belastungs- und Gutschriftsanzeigen bzw. Einträgen im Kontoauszug sind nach Ansicht der Autoren zur Nachprüfbarkeit auch Unterlagen über das der Zahlung zugrunde liegende Verpflichtungsgeschäft und allenfalls Differenzen zwischen vereinbartem und tatsächlich geflossenem Entgelt als Belege nötig. Konkret wären dies Rechnungen bzw. Rechnungskopien, nötigenfalls mit handschriftlichen Vermerken über Skontoabzüge, nachträgliche Rabatte usw. Je nach Sachlage können auch Verträgen und Korrespondenzen Belegfunktion zukommen;

- die Aufzeichnungen so vorzunehmen, dass ein Sachverständiger sie nachprüfen könnte.

Welche Geschäftsfälle sind nun von dieser Aufzeichnungspflicht erfasst? Jedenfalls klar dürfte sein, dass Zunahmen und Abnahmen der dem Geschäftsbetrieb zuzurechnenden flüssigen Mittel aufzeichnungspflichtig sind. Da laufende Bankkonten auch überzogen werden können, sind nach Ansicht der Autoren auch Veränderungen von sofort fälligen Bankverbindlichkeiten ebenfalls aufzeichnungspflichtige Einnahmen und Ausgaben. Generell dürfte es zweckmässig sein, Einnahmen und Ausgaben als Veränderungen von dem Geschäftsbetrieb zuzurechnenden Forderungen und Verbindlichkeiten gegenüber Zentral-11 und Geschäftsbanken12 zu verstehen.13 Aufgrund der bei Einzelunternehmen und Personengesellschaften vorherrschenden Verflechtungen zwischen dem Unternehmen sowie dem Privatbereich der betroffenen Gesellschafter / Einzelunternehmer ist nach Ansicht der Autoren eine vollständige Aufzeichnung von Privateinlagen /-entnahmen von hoher Bedeutung zur Abgrenzung der Geschäftseinnahmen und -ausgaben vom Privatbereich. Es erscheint daher zweckmässig und notwendig, zusätzlich die Veränderungen der Forderungen (ggf. Verbindlichkeiten) gegenüber dem Privatbereich des Unternehmers bzw. der Gesellschafter ebenfalls als Einnahmen und Ausgaben14 zu betrachten und entsprechende Aufzeichnungen darüber anzufertigen. Dazu könnte ein «Privatbuch» dienen. Diese Vorgehensweise unterstützt das Ziel, nur die geschäftsbezogenen Einnahmen und Ausgaben zu erfassen und diese von Kapitaleinlagen und Kapitalrückzahlungen abzugrenzen. Naturalbezüge des Unternehmers für private Zwecke werden dabei als Einnahme erfasst.15

Die Art der Veränderung ist nur nach Zunahme (Einnahme) und Abnahme (Ausgabe) zu klassieren. Eine weitergehende Klassierung nach Art der Einnahme, Mehrwertsteuersatz oder nach Art der Ausgabe (Wareneinkäufe, Löhne, Gemeinkosten, Investitionen usw.) kann nicht die Absicht des Gesetzgebers gewesen sein.16 Dies wäre eine Abkehr vom Konzept einer einfachen Buchhaltung und würde auf eine Geldflussrechnung17 hinauslaufen. Vielmehr geht es nach der hier vertretenen Ansicht um eine buchmässige Aufzeichnung der relevanten Vorgänge im Sinne eines Grundbuches oder Journals, welches die Beträge lediglich mittels zwei Spalten «Einnahmen» und «Ausgaben» klassiert. Die Aufzeichnungen haben die Anforderungen an ordnungsmässige Buchführung in sinngemässer Weise zu erfüllen. In einfachen Verhältnissen kann somit durch systematische, vollständige und wahrheitsgetreue Aufzeichnungen über die einzelnen Bewegungen der Bestände an netto-flüssigen Mitteln (Kasse, Post, Bank) sowie der Nettoforderungen gegenüber dem Privatbereich in Verbindung mit den Belegnachweisen der gesetzliche Anspruch in der Praxis erfüllt werden. Welche Berichte und Auswertungen gestützt auf diese Aufzeichnungen erstellt werden, liess der Gesetzgeber offen.

Wenn der Gesetzgeber verlangt, dass über die Vermögenslage Buch zu führen sei, stellt sich die Frage, wie dies zu verstehen ist:

- Welche Vermögenswerte sind in die Vermögenslage einzubeziehen?

- Wie sind Vermögenswerte definiert?

- Ist nur eine laufende Buchführung über alle Zugänge und Abgänge gemeint?

- Wie sind auch Wertveränderungen in der Buchführung zu berücksichtigen?

- Genügt eine Aufzeichnung über den Bestand an Vermögenswerten zum Stichtag? Wird dieser aus einer buchmässigen Bestandsnachführung oder aus einer physischen Aufnahme der Bestände (Inventur) abgeleitet?

- Welche Wertansätze sind zu verwenden?

- Ist gar keine Buchführung gemeint, sondern eine rudimentäre Bilanzpflicht?18

Eine Durchsicht der Beratungen der eidgenössischen Parlamente, soweit dies aus den öffentlich zugänglichen Protokollen möglich ist, zeigt auf, dass die ursprüngliche Intention des Gesetzgebers darin bestand, die nicht buchführungs- oder rechnungslegungspflichtigen Einzelunternehmen mit einem Umsatz von weniger als CHF 100 000 und die freien Berufe einer minimalen handelsrechtlichen Pflicht zur Führung von Büchern zu unterwerfen. Die Buchführungspflicht für nicht eintragungspflichtige Vereine sollte analog zu Art. 69a ZGB weitergeführt werden. Für nicht eintragungspflichtige Stiftungen sollte ein Ersatz für den Verweis19 auf die Buchführungs- und Rechnungslegungspflicht nach Art. 957 ff. aOR geschaffen werden. Ein mit deutlichem Mehr angenommener Minderheitsantrag im Ständerat20 erweiterte den Anwendungsbereich der eingeschränkten Buchführung auch auf solche Stiftungen, die nach Art. 83a Abs. 2 ZGB von der Pflicht zur Bezeichnung einer Revisionsstelle befreit sind. Im Verlauf der parlamentarischen Behandlung zeigte es sich, dass den Räten die Entlastung von KMU von allerhöchster Bedeutung war. Weniger wichtig war es anscheinend, den Stellenwert von Buchführung und Rechnungslegung in der Plenardebatte fundiert zu reflektieren. Gerade bei der Diskussion des Art. 957 OR zeigte sich dies sehr deutlich: Die Räte diskutierten intensiv darüber, ab welcher Umsatzhöhe die neu geschaffenen Bestimmungen des 32. Titels für Einzelunternehmen und auch zusätzlich für Personengesellschaften gelten sollen. Damit wurde die Pflicht zur eingeschränkten Buchführung für Einzelunternehmen21 und Personengesellschaften von der Eintragungspflicht im Handelsregister abgekoppelt.

Die Räte erhöhten den massgeblichen Betrag – immer mit der Betonung der KMU-Förderung /-Tauglichkeit – sukzessive22 auf Vorjahresumsatzerlöse von CHF 500 000. Wie aus den Ratsprotokollen entnommen werden kann, war sich der Gesetzgeber sehr wohl bewusst, dass er damit «Erleichterungen» schuf, die beim genaueren Hinsehen von den Erfordernissen anderer Erlasse zumeist wieder ausgehebelt werden. Beispielhaft seien dazu die folgenden Zitate aus den Verhandlungen des 20.9.2010 im Nationalrat aufgeführt:23

- Bundesrätin Eveline Widmer-Schlumpf: «Es ist davon auszugehen, dass die Steuerbehörden mehr als eine Milchbüchleinrechnung verlangen werden. In diesem Sinne liegt mit der Anhebung der Schwelle […] auf CHF 500 000 nur eine Scheinerleichterung für KMU vor.»24

- Nationalrat Luzi Stamm: «Wir hatten natürlich Kenntnis von den Widersprüchen, die sich für juristische Personen ergeben. Das hat einiges für sich. Wir hatten auch Kenntnis vom Argument betreffend die Mehrwertsteuer.»

Auch die Ständeratsdebatte25 vom 3.12.2009 offenbarte sehr kontroverse Ansichten zur Frage der Notwendigkeit von Rechnungslegungsvorschriften für bestimmte Stiftungen:

- Ständerätin Verena Diener: «Kleine Stiftungen, um das noch einmal festzuhalten, verfügen über einfache Vermögensverhältnisse und überschaubare Buchhaltungen. Es wäre unangemessen, diese jetzt diesem neuen Rechnungslegungsrecht zu unterstellen.»

- Bundesrätin Eveline Widmer-Schlumpf: «Unseres Erachtens geht dieser Antrag aus folgenden Gründen zu weit: Gerade bei Stiftungen, die ja von der Revisionspflicht befreit sind, ist eine transparente und aussagekräftige Jahresrechnung, insbesondere auch eine Bilanz, wichtig.»

Es bleibt somit offen, ob die handelsrechtlich gewährte Erleichterung wirklich eine integrale Entlastung für die betroffenen Unternehmen bringt, da nebst den mehrwertsteuerrechtlichen Anforderungen auch das in Art. 210 DBG bzw. Art. 64 StHG stipulierte Periodizitätsprinzip über eine einfache Milchbüchleinrechnung hinausgehende Anforderungen an entsprechende Steuerpflichtige stellt.

Was nun genau unter einer mit «Milchbüchleinrechnung» bezeichneten Buchführung zu verstehen ist, wurde interessanterweise nur am Rande thematisiert; insbesondere wurde auch die Begrifflichkeit «Buchführung über die Vermögenslage» in der Ratsdebatte kaum weiter spezifiziert. Allein durch das Stichwort «Milchbüchleinrechnung» schien jeder Klärungsbedarf erledigt zu sein. Die Darstellung der Vermögenslage ist jedenfalls nach dem klaren Wortlaut nicht gemeint und wäre auch nicht mehr Aufgabe einer Buchführung, sondern der Rechnungslegung.

Aus Sicht der Autoren ist die Bestimmung von Art. 957 Abs. 2 OR neben der grundbuchartigen Erfassung von Einzahlungen und Auszahlungen als Pflicht zur Aufzeichnung der dem Geschäftsbetrieb zuzuordnenden Vermögenswerte abzüglich Verbindlichkeiten auf den letzten Tag eines Geschäftsjahres zu verstehen. Eine laufende Buchführung über die im Verlaufe des Geschäftsjahres erfolgten mengen- oder gar wertmässigen Veränderungen aller Vermögensgegenstände ausserhalb der flüssigen Mittel würde nach der hier vertretenen Ansicht jedoch klar der «ratio legis» widersprechen, die ja gerade eine Erleichterung gegenüber der ordentlichen Buchführungspflicht anstrebte. Zudem ist zu berücksichtigen, dass nach der ursprünglichen Absicht des Bundesrats mit dieser neuen Bestimmung die nach altem Recht weder buchführungs- noch rechnungslegungspflichtigen Rechtsträger lediglich einer rudimentären Buchführungspflicht unterstellt werden sollten. Ob auch eine rudimentäre Rechnungslegung, z.B. im Sinne einer bewerteten Aufstellung über Vermögensgegenstände per Stichtag, stipuliert werden sollte, lässt sich direkt weder aus den öffentlich zugänglichen Materialien noch aus dem Wortlaut ableiten und ist nach Ansicht der Autoren eher zu verneinen.

Die Art und Weise der Aufzeichnungen bestimmt sich nach Massgabe der Rechnungslegung: «Die Buchführung bildet die Grundlage der Rechnungslegung.»26 Eine gesetzliche Pflicht zur Rechnungslegung im Sinne von Art. 958 ff. OR besteht allerdings zumindest bei Personengesellschaften und Einzelunternehmen unterhalb des Umsatzschwellenwerts nach dem klaren Wortlaut des Gesetzes nicht.27 Nach Ansicht der Autoren ist somit lediglich eine Aufzeichnungspflicht aus dem Gesetz abzuleiten. Die Pflicht zur Offenlegung einer Vermögensaufstellung oder sogar einer Art Bilanz kann damit wohl kaum gemeint worden sein. Jedoch müssten die Aufzeichnungen («Bücher») geeignet sein, daraus eine solche Aufstellung bei Bedarf fallweise abzuleiten. Bei der Aufzeichnung sind die erwähnten Grundsätze ordnungsmässiger Buchführung (GoB, vgl. Art. 957a Abs. 2 OR) sinngemäss zu berücksichtigen. Wegleitend dazu sind insbesondere Art und Grösse des aufzeichnungspflichtigen Unternehmens.

Von entscheidender Bedeutung für die Auslegung der Pflicht zur «Buchführung über die Vermögenslage» ist der Begriff der Vermögenslage. Eine eng gefasste Auslegung würde die Vermögenslage auf die Forderungen (netto) gegenüber Zentral- und Geschäftsbanken einschliesslich Nettoforderungen gegenüber dem Privatbereich des Unternehmers beschränken. Auf eine sachliche oder zeitliche Abgrenzung von Auszahlungen oder Einzahlungen würde damit konsequent verzichtet. Mithin wäre auch die Zahlung für den Einkauf von Waren oder Anlagegütern kein Vermögensaustausch, sondern eine Ausgabe und damit eine Reduktion des Vermögens. Nähere Ausführungen dazu finden sich unten im Abschnitt 4.1.

Eine weiter gefasste Auslegung würde den Begriff der Vermögenslage als Summe aller dem Geschäftsbetrieb zuzurechnenden Vermögenswerte verstehen. Möglicherweise könnte sogar eine Nettovermögenslage, das heisst nach Abzug von Verbindlichkeiten, darunter zu verstehen sein. Es stellt sich allerdings die Frage, was der Sinn einer solchen Auslegung bzw. der vom Gesetzgeber beabsichtigte Zweck sein könnte. Wenn keine Rechnung (Bilanz) zu erstellen ist, wozu soll das Unternehmen aus handelsrechtlicher Sicht zur Aufzeichnung der Vermögensgegenstände verpflichtet werden? Auch eine Revision findet nicht von Gesetzes wegen statt. Wer freiwillig eine Bilanz oder sogar eine Jahresrechnung aufstellen möchte, wird ohnehin und notwendigerweise dazu die nötigen Vorkehrungen auf buchhalterischer Ebene treffen. Es lässt sich höchstens vermuten, dass der Gesetzgeber wohl eine handelsrechtliche Verpflichtung aufstellen wollte, an die auch steuerrechtliche oder statutarische bzw. gesellschaftsvertragliche Buchführungs- und Aufzeichnungsvorschriften anknüpfen können. Vielleicht ist trotz anderem Wortlaut doch eine rudimentäre Rechnungslegungspflicht im Sinne von «Darstellung der Vermögenslage auf das Geschäftsjahresende» gemeint? Abschliessende Beurteilungen zu der zu Diskussionen führenden Begrifflichkeit «über die Vermögenslage Buch führen» wären noch verfrüht. Erste Gedanken zu einer solchen weiter gefassten Begrifflichkeit finden sich nachstehend unter Abschnitt 4.2.

Eine nahezu von Bewertungs- und Periodisierungsfragen unabhängige Aufzeichnung über die Vermögenslage basiert auf der stichtagsbezogenen Ermittlung der Bestände an Zahlungsmitteln (Kasse, Post, Bank), wobei nach Ansicht der Autoren auch auf Sicht fällige Bankverbindlichkeiten sowie (Netto-)Forderungen gegenüber dem Privatbereich des Unternehmers bzw. der Gesellschafter miteinzubeziehen wären. Aufzeichnungen über weitere Vermögenswerte bzw. weitere Verbindlichkeiten oder gar Rückstellungen würden jedoch nach dieser Auslegung des Vermögensbegriffs nicht erfolgen. Die Vermögenslage ergibt sich nach diesem Verständnis aus den vorerwähnten Bestandteilen.

Diese Art der «Buchführung über die Vermögenslage» ist weitestgehend frei von Fragen der sachlichen und/oder zeitlichen Abgrenzung; ebenso stellen sich kaum Bewertungsprobleme. Einzig die Zahlungsmittelbestände in anderen Währungen als der gewählten Buchführungswährung sowie Naturaleinlagen und -entnahmen des Unternehmers oder der Gesellschafter sind mit Bewertungsfragen verbunden. Als zusätzlicher Vorteil dieser Auslegung dürfte sich erweisen, dass der Saldo der Einnahmen und Ausgaben (Einnahme- oder Ausgabenüberschuss) der Veränderung der so definierten Vermögenslage entsprechen muss und sich somit nachvollziehbar abstimmen lässt. Es liegt mit dieser Aufzeichnung zwar ein geschlossenes System vor. Nach Ansicht der Autoren würde es jedoch vermutlich zu weit führen, den Begriff in diesem doch sehr engen Sinne auszulegen. Wenn dies wirklich der Wille des Gesetzgebers gewesen wäre, so hätte er wohl auch einen zahlungsmittelnahen Begriff verwendet. Vielmehr dürfte der Zweck der Vorschrift darin bestehen, grundlegende Aufzeichnungen verbindlich vorzuschreiben, die es ermöglichen, bedarfsgerecht weitere Auswertungen daraus abzuleiten (z.B. Vermögensrechnung, Einkommens- oder Erfolgsermittlungen). Je nach Ausmass des gewünschten oder notwendigen Ausmasses der sachlichen und zeitlichen Abgrenzung, d.h. auch der Ermittlung eines periodenbezogenen Ergebnisses, sind zusätzliche Angaben über die reinen Zahlungsmittelbestände hinaus notwendig.

Im Sinne eines solchermassen verstandenen Zwecks der Vorschrift liegt es nahe, einen erweiterten Vermögensbegriff heranzuziehen. Danach wären alle Gegenwerte von Auszahlungen, die ihren Wert nicht innerhalb der Aufzeichnungsperiode vollständig verlieren, als Vermögen zu erfassen. Eine solche Umschreibung lässt nun Raum für eine vielfältige Art und Weise der Begriffsinterpretation. Nach Ansicht der Autoren ist diese Auslegungsfähigkeit auch so gewollt, um das Ausmass der Buchführungspflicht handelsrechtlich nur so weit vorzuschreiben, als diese auch den Umständen nach notwendig und zweckdienlich ist. Je nach Anforderung, welche Einzelunternehmer, Gesellschafter, Mitglieder, Organe oder die Stiftungsaufsicht an die Rechnungslegung, insbesondere an zeitliche und sachliche Abgrenzungen, im Einzelfall stellen, muss die Buchführung entsprechend ausgestaltet werden.

In einer extremen Form wäre dies unter Anwendung der in Art. 959 Abs. 2 OR formulierten Definition der «Aktiven» möglich. Eine zeitliche und sachliche Abgrenzung aller getätigten und noch zu erwartenden Einnahmen und Ausgaben wäre nötig. Somit wären zusätzlich auch noch Ansprüche auf künftige Einzahlungen mitzuberücksichtigen (z.B. Guthaben gegenüber Kunden aus Warenlieferungen). Es erscheint nach Ansicht der Autoren nicht den Absichten des Gesetzgebers zu entsprechen, dies als Minimalanforderung für alle ehemals nicht buchführungspflichtigen Rechtsträger festzuschreiben. Ein solches Vorgehen liesse nämlich die Unterschiede zwischen der eingeschränkten Buchführung sowie der ordentlichen Buchführung nach Art. 957a ff. OR fast vollständig verschwinden. Vielmehr dürfte eine solchermassen weite Auslegung des Begriffs der Vermögenslage für die meisten Rechtsträger als freiwillige und somit über die gesetzliche Pflicht hinausgehende Aufzeichnung zu qualifizieren sein.

Eine pragmatische Auslegung des Begriffs der Vermögenslage erfordert u.E. eine (eigene) Definition des Begriffs der Vermögenslage und/oder ein «pragmatisches Auswählen» von Aktiven. Diese Definition lässt sich jedoch nicht in allgemeingültiger Form darstellen. Vielmehr handelt es sich um eine Entscheidung, die mit Blick auf Art und Grösse des Unternehmens sowie auf die gewünschten und notwendigen Auswertungen im Einzelfall zu treffen ist.

Teitler / Suter schlagen beispielsweise vor, die Konti des Zahlungsverkehrs um die Saldi der Konti Vorräte und Mobiliar (aktivseitig) sowie Lieferantenschulden (passivseitig) zu ergänzen.28 Die Frage des Wertansatzes wurde allerdings nicht ausführlich dargelegt. Die Ersterfassung scheint zwar noch unproblematisch, da Zahlungsvorgänge eine Bewertung ermöglichen. Da aber Vermögenswerte ausserhalb des Zahlungsmittelbestandes zudem – z.B. nutzungsbedingt – an Wert verlieren, kann sich die Vermögenslage zwischen zwei Bilanzstichtagen verändern, ohne dass Auszahlungen erfolgen und diese Veränderung auch nachvollziehbar gemacht werden kann (eine Erfolgsrechnung fehlt bzw. ist vom Gesetzgeber definitiv nicht vorgesehen worden). Zudem fehlen für die beschränkt Buchführungspflichtigen auch handelsrechtliche Vorschriften zur Bewertung. Die Problematik der fehlenden Vorschriften zur Folgebewertung schafft grosse Gestaltungsspielräume.

Über die Vermögenslage Bücher zu führen, dürfte damit wohl nur so weit als Pflicht zu verstehen sein, bestimmte Vermögenswerte einer Ersterfassung zu unterwerfen. Letztlich dürften bei dieser Auslegung des Vermögensbegriffs wohl nur Aufzeichnungen gemeint sein, die über mengenmässige Bestände und bewertungsrelevante weitere Angaben Aufschluss geben. Beispielsweise könnten auf den jeweiligen Stichtag nachgeführte Karteien, Listen oder Tabellen gemeint sein, die z.B. Anschaffungsdatum, Art der Anlage, getätigte Auszahlungen für die Anschaffung, Hinweise auf den Belegnachweis für die Anschaffung usw. ausweisen. So dürfte es beispielsweise bei einem anlagenintensiven Unternehmen zweckmässig sein, bestimmte Angaben über Zu- und Abgänge von Gegenständen des Anlagevermögens aufzuzeichnen, um zu einer vollständigen Aufstellung aller solcher Vermögenswerte (zu Anschaffungswerten) zu gelangen. Eine Aufstellung aller Zu- und Abgänge mit Datum und Verweis auf den Zahlungsbeleg kann sich auch mit Blick auf die Nachprüfbarkeit und die Vollständigkeit der stichtagsbezogenen Auflistung der Vermögensgegenstände im Anlagevermögen in solchen Umständen zur Einhaltung der Grundsätze ordnungsmässiger Buchführung als notwendig darstellen.

Für die Durchführung einer Folgebewertung, z.B. durch Vornahme von Abschreibungen oder Wertberichtigungen, fehlen gesetzliche Bewertungsvorschriften. In Abhängigkeit zur Auslegung des Begriffes der «Vermögenslage» ist somit auch sicherzustellen, dass die Erfassungs- und Bewertungspolitik angemessen dokumentiert wird: Bei einer «rein» zahlungsorientierten Erfassung besteht ein kleinerer Regelungsbedarf als bei einem «erweiterten» Vermögensbegriff. Die Buchführung soll minimal eine vollständige und wahrheitsgemässe Ersterfassung sicherstellen. Alles Weitere ist abhängig von den Anforderungen an die Rechnungslegung und die Folgebewertung. Auf dieser Basis ist es möglich, weitere Auswertungen vorzunehmen, soweit dies von den zuständigen Entscheidungsträgern gewünscht wird. Solche Aufstellungen über die Vermögenslage, welche auch einer Folgebewertung unterzogen wurden, gehen nach Ansicht der Autoren jedoch über das gesetzliche Erfordernis hinaus, «lediglich über die Einnahmen und Ausgaben sowie die Vermögenslage Buch zu führen».29

Die Autoren plädieren für eine solchermassen pragmatische Begriffsauslegung, die sich an folgenden Leitlinien orientiert:

- Der Gesetzgeber beabsichtigte nicht, ein eigentliches Vermögensinventar erstellen zu lassen. Insofern ist keine mit einer Bilanz vergleichbare Darstellung der Vermögenslage zwingend vorzunehmen. Minimal gefordert ist eine mengenmässige Fortschreibung der einzelnen Vermögenswerte im Sinne von Anlageverzeichnissen, allenfalls von Vorratsinventaren.

- Die Anforderungen des Gesetzgebers sind dahingehend zu verstehen, dass dieser die betroffenen Anwender dazu anhalten möchte, die notwendigen Grundlagen für die Erstellung eines (freiwilligen) Abschlusses zu schaffen: Die (gesammelten) Belege und Aufzeichnungen ermöglichen es, daraus weitere Aufstellungen, Auswertungen, und wenn gewünscht, auch einen eigentlichen Abschluss zu erstellen.

- Insbesondere soll die «Buchführung über die Vermögenslage» es im Bedarfsfall erlauben, aus einer nicht abgegrenzten Einnahmen-Ausgaben-Betrachtung im gewünschten Ausmass sachliche und zeitliche Abgrenzungen so vorzunehmen, dass ein mehr oder weniger periodengerechtes Ergebnis ermittelt werden kann. Diese Ergebnisabgrenzungen sind gleichzeitig die Vermögenswerte, über die Bücher zu führen sind. Allerdings darf dies nicht als handelsrechtliches Minimalerfordernis verstanden werden.

Nach Einschätzung der Autoren gilt die Vorschrift von Art. 958f OR nur für diejenigen Rechtsträger, die in Art. 957 Abs. 1 OR umschrieben sind. Somit unterliegen also zumindest Einzelunternehmen und Personengesellschaften mit Umsatzerlösen von unter CHF 500 000 im letzten Geschäftsjahr u.a. nicht der Aufbewahrungsvorschrift in Art. 958f OR. Dass die in Art. 957 Abs. 2 Ziff. 2 und 3 OR aufgezählten juristischen Gesellschaften ebenfalls nicht der Aufbewahrungspflicht von Art. 958f OR unterliegen, ist nach Einschätzung der Autoren der ausdrückliche Wille des Gesetzgebers. Die parlamentarischen Voten lassen darauf schliessen, dass diese Teilmenge der juristischen Personen ebenfalls gesamthaft vom Geltungsbereich der «Pflicht zur Buchführung und Rechnungslegung gemäss den nachfolgenden Bestimmungen» ausgenommen werden sollte.30

Zu empfehlen ist, trotz fehlender gesetzlicher Verpflichtung, sich freiwillig an die Aufbewahrungspflichten für ordentlich buchführungspflichtige Rechtsträger zu halten.31 Bei steuerpflichtigen Rechtsträgern bestehen zumeist steuerrechtliche Aufbewahrungsvorschriften.

Die Pflicht zum Nachweis durch ein Inventar oder auf andere Art ist in Art. 958c Abs. 2 OR geregelt. Entsprechend unterliegen die beschränkt buchführungspflichtigen Rechtsträger nicht dieser Inventarpflicht.

Die beschränkt buchführungspflichtigen Rechtsträger nach Art. 957 Abs. 2 OR sind auch nicht verpflichtet, eine Rechnung zu erstellen. Sie unterliegen nicht diesbezüglichen Vorschriften zur Rechnungslegung. Sie müssen «lediglich Buch führen». Entsprechend ist die Erstellung einer Jahresrechnung freiwillig und kann nicht aus Art. 957 OR abgeleitet werden.

Durch die Erhöhung der Schwellenwerte und den Einbezug der Personenunternehmen sowie der Stiftungen nach Art. 957 Abs. 2 Ziff. 3 OR sind bestimmte nach bisherigem Recht Buchführungs- und Rechnungslegungspflichtige neu von der (handelsrechtlichen) Pflicht befreit, eine Rechnung zu erstellen.

Dies führt dazu, dass für diese Rechtsträger z.B. den Steuerbehörden keine (handelsrechtliche) Jahresrechnung mehr zur Verfügung steht und dass die Stiftungsaufsichtsbehörden nicht automatisch auf eine von Gesetzes wegen zu erstellende Jahresrechnung abstellen können.

Während beim «Start» zum Erlass des revidierten 32. Titels des OR bezweckt wurde, dass die revidierten gesetzlichen Bestimmungen

- die «Praxis eines gut geführten KMU» reflektieren sollten – und somit

- auf breiter Basis die bestehenden Vorschriften griffiger und der Transparenz dienend ausgestalten sollten;

- mit der eingeschränkten Buchführungspflicht («Milchbüchleinrechnung») sogar erstmals Bestimmungen für gewisse bisher nicht Buchführungspflichtige einführen sollten,

entschieden sich die Räte im Rahmen der parlamentarischen Beratungen – hauptsächlich durch die massive Anhebung der Schwellenwerte des Art. 727 OR (ordentliche Revision), aber auch derjenigen in Art. 957 OR (eingeschränkte Buchführungspflicht) – dazu, die Reform der Vorschriften prioritär als Mittel zu nutzen, um KMU von «unnötiger Bürokratie» zu entlasten. Dies spricht nach Ansicht der Autoren dafür, die handelsrechtlichen Vorschriften eng auszulegen: Der Gesetzgeber wollte offensichtlich nur so viel regeln, wie auch sachlich wirklich nötig war. Es ist nun eine anspruchsvolle Aufgabe für betroffene Unternehmen, zu entscheiden, wie die vom Gesetz vorgesehene Offenheit im Sinne einer zweckorientierten Ausgestaltung zu nutzen ist. Zu berücksichtigen ist dabei, dass Buchführung kein Selbstzweck ist, sondern primär im Hinblick auf die Rechnungslegung zu sehen ist. Diesbezüglich sind bei eingeschränkt Buchführungspflichtigen grosse Entscheidungsspielräume geschaffen worden. Wirtschaftsprüfer und Treuhänder dürften besonders gefordert sein, von ihnen betreute Unternehmen bei dieser Entscheidungsfindung zu begleiten, um die dem Einzelfall und den Bedürfnissen angemessenste Ausgestaltungsvariante der eingeschränkten Buchführungspflicht zu eruieren.

Die Autoren warnen jedoch davor, das Handelsrecht als Steigbügelhalter für steuerrechtliche Buchführungs- und Aufzeichnungspflichten zu missbrauchen und damit einer verkappten Form der bereits beim Erlass des Vorentwurfs zum revidierten 32. Titel klar abgelehnten umgekehrten Massgeblichkeit Vorschub zu leisten.32

Trotz der im Beitrag skizzierten Haltung verbleiben erhebliche Unklarheiten. Dies betrifft vor allem den Begriff der «Buchführung über die Vermögenslage», welcher in gewisser Weise in einem Widerspruch zu «lediglich über Einnahmen und Ausgaben Buch führen» zu stehen scheint. Ebenso problematisch scheint aus aufsichtsrechtlicher Sicht die fehlende Rechnungslegungspflicht für gewisse eingeschränkt buchführungspflichtige Stiftungen.

Die grosse Herausforderung für die handelnden Organe dürfte es sein, effiziente und kostengünstige Lösungsansätze für die Buchführung zu suchen, die der Art, Grösse und Komplexität des Unternehmens angemessen sind und die gleichzeitig den Anforderungen der betriebswirtschaftlichen Unternehmensführung, der Rechenschaftsablage und Berichterstattung an Eigentümer bzw. Mitglieder, Aufsichtsorgane, Gläubiger und sonstige Anspruchsgruppen wie z.B. Steuerbehörden gerecht werden.

Aus handelsrechtlicher Sicht scheint eine auf Nachführung und Dokumentation von Bewegungen und Beständen an Forderungen und Verbindlichkeiten gegenüber Zentral- und Geschäftsbanken (einschliesslich Forderungen gegenüber dem Privatbereich) ausgerichtete Anforderung eine ausreichende Minimalanforderung zu sein – eine solches Vorgehen stellt sicher, dass die Bedürfnisse interner und externer Stellen, wie z.B. Treuhänder, Steuerbehörden und weitere interessierte Kreise, erfüllt werden können. Über das Obligationenrecht hinausgehende Anforderungen ergeben sich im Einzelfall aus steuerlichen Buchführungs- und Aufzeichnungsvorschriften sowie gegebenenfalls aus Statuten, Gesellschaftsverträgen oder Weisungen der Aufsichtsbehörden und Eigentümer sowie Anforderungen von Gläubigern. Gerade deshalb dürfte die vom Parlament anvisierte (handelsrechtliche) «Erleichterung» über weite Strecken kaum als solche praktisch wahrgenommen werden.

- Fontana, Marco (2012): Das neue allgemeine Buchführungsrecht im OR, in: Lengwiler, Christoph; Nadig, Linard; Pedergnana, Maurice (Hrsg.): Management in der Finanzbranche – Finanzmanagement im Unternehmen, S. 513 – 540, Zug.

- Haberstock, Lothar (1987): Kostenrechnung (8., durchgesehene Auflage, Bd. 1, Einführung). Hamburg: S W Steuer- und Wirtschaftsverlag.

- Passardi, Marco; Passardi-Allmendinger, Silvia: Das neue Rechnungslegungsrecht – Eine «neue doppelte Buchhaltung»?, in: Der Treuhandexperte (TREX), Nr. 2/2012.

- Ratsprotokolle von National- und Ständerat, abgelegt unter http://www.parlament.ch/ab/frameset/d/index.htm.

- Schüle, Kurt (2010): Milchbüchleinrechnung ist kein buchhalterischer Freipass, in: Der Schweizer Treuhänder, 12/2010, S. 856 – 857.

- Schweizer Bundesrat (2007): Botschaft zur Änderung des Obligationenrechts vom 21.12.2007, in: Bundesblatt Nr. 11 vom 18.3.2008, S. 1589 – 1750.

- Suter, Daniel; Teitler, Evelyne (2012): Das neue Rechnungslegungsrecht – eine Entlastung für KMU?, in: Der Schweizer Treuhänder, 11/2012, S. 834 – 843.

- Teitler, Evelyne (2012): Was das neue Rechnungslegungsrecht für die KMU beinhaltet, in: Der Treuhandexperte (TREX), Nr. 2/2012.

- Zihler, Florian (2011): Das zukünftige Rechnungslegungsrecht, in: Der Schweizer Treuhänder, 1 – 2/2011, S. 40 – 47.

- Zihler, Florian (2012): Überblick über das neue OR-Rechnungslegungsrecht, in: Der Schweizer Treuhänder, 11/2012, S. 806 – 813.

- Die Referendumsfrist verstrich ungenutzt am 13.4.2012.

- Vgl. Zihler (2012), S. 806.

- Vgl. zum Überblick über die gesamte Vorlage exemplarisch Passardi / Passardi-Allmendinger (2012).

- Der Begriff «Milchbüchleinrechnung» wird so in der Botschaft des Bundesrates verwendet, vgl. Botschaft (2007), S. 1624, analog auch in der französischen Version («carnet du lait»), vgl. S. 1442. Allerdings scheint der Begriff aus Sicht der Autoren unglücklich gewählt worden zu sein: Die Bestimmungen verlangen ja gerade nicht die Erstellung einer «Rechnung», sondern lediglich eine (journalähnliche) Aufzeichnung (Buchführung) über liquiditätswirksame Geschäftsfälle (Einnahmen und Ausgaben) und über die Vermögenslage. Es wäre deswegen wünschenswert, auf diese eher irreführende Bezeichnung zu verzichten und die Formulierung «eingeschränkte Buchführungspflicht» zu verwenden.

- Wie nachfolgend illustriert wird, ist der Begriff der «Buchführung» in Verbindung mit dem Begriff der Vermögenslage nicht in jeder Hinsicht zweckdienlich.

- Vgl. Zihler (2012), S. 807.

- Vgl. Schüle (2010), S. 856. Gerade der Verweis auf Art. 957a Abs. 2 OR spezifiziert, dass auch bei der Milchbüchleinrechnung «Handlungsanweisungen» zu deren Erstellung bestehen.

- Vgl. Fontana (2012), S. 517.

- Obwohl der 32. Titel des revidierten OR nunmehr «Buchführung und Rechnungslegung» beinhaltet, konzentriert sich der vorliegende Beitrag auf die Buchführung, da nur diese mit der Thematik der «Milchbüchleinrechnung» verbunden werden kann.

- Mit der Einführung des revidierten 32. Titels des OR wird u.a. Art. 662a OR aufgehoben.

- Bargeldbestände sind letztlich Forderungen gegenüber den Zentralbanken, in der Schweiz z.B. gegenüber der Schweizerischen Nationalbank. Lediglich Münzgeld ist ein Sachwert, dessen Metallwert jedoch heute regelmässig unter dem Nennbetrag liegt.

- Einschliesslich Guthaben bei der Postbank / Post Finance.

- In der deutschen Kostenrechnungsliteratur findet sich ein Einnahmen- und Ausgabenbegriff, der auf die Veränderung des sog. «Geldvermögens» (flüssige Mittel zuzüglich Forderungen abzüglich Verbindlichkeiten) abstellt, vgl. dazu Haberstock (1987), S. 27 ff. Die Autoren gehen jedoch davon aus, dass der Gesetzgeber von einem Einnahmen- und Ausgabenbegriff ausging, der sich mit dem Begriffspaar Einzahlungen und Auszahlungen (Geldzu- bzw. -abflüsse) deckt.

- Eine Bareinlage des Unternehmers wäre eine Einnahme (im Kassenbuch) und gleichzeitig eine Ausgabe (im Privatbuch) und würde sich neutralisieren. Da keine Betriebseinnahme vorliegt, macht dies auch Sinn. Analog ist auch bei Entnahmen in bar zu verfahren. Naturalbezüge hingegen wären nur als Einnahme im Privatbuch zu erfassen, da ihnen kein Geldfluss entgegensteht. Die Bewertung der Bezüge ist im Buchungsbeleg in nachprüfbarer Form festzuhalten.

- Es handelt sich um die Fiktion einer Bareinzahlung (für den Wert des Naturalbezugs) und einer gleichzeitigen Auszahlung (im Sinne eines Kapitalrückzugs in bar), welche aber nicht im Kassenkonto erfasst werden, da sie nicht erfolgt sind und sich gegenseitig aufheben.

- So Ständerat Claude Janiak (3.12.2009): «Zudem verlangt der Entwurf von kleineren Unternehmen nichts Unzumutbares, sondern grundsätzlich eine saubere doppelte Buchhaltung und eine relativ einfache Rechnungslegung mit Bilanz, Erfolgsrechnung und Anhang.» In der damaligen Diskussion ging es um die Erhöhung des Schwellenwerts von CHF 1000 auf 5000. Im Umkehrschluss ergibt sich aus der Aussage von Ständerat Janiak, dass die von ihm genannten Anforderungen eben gerade bei der eingeschränkten Buchführung nicht erfüllt werden müssen.

- Eine solche hat der Gesetzgeber explizit nur für Unternehmen vorgesehen, welche eine ordentliche Revision durchzuführen haben (sog. «grössere Unternehmen») gem. Art. 961 i.V.m. Art. 961b OR.

- Die Botschaft des Bundesrats (2007), S. 1696 f., lässt dies anklingen: «Für Einzelunternehmen (s. Art. ff. HRegV), Vereine (s. Art. 61 ZGB) und Stiftungen (s. Art. 52 Abs. 2 ZGB), die sich nicht von Gesetzes wegen in das Handelsregister eintragen lassen müssen, genügt eine einfache Buchhaltung, welche die Einnahmen und Ausgaben erfasst sowie die Vermögenslage wiedergibt (sog. ‹Milchbüchleinrechnung›, Abs. 2).»

- Vgl. Art. 83a Abs. 1 ZGB.

- Amtliches Bulletin Ständerat 3.12.2009, S. 11ff.

- Vgl. Art. 36 i.V.m. Art. 2 Handelsregisterverordnung (SR 221.411).

- Der Ständerat beschloss am 3.12.2009 eine Anhebung auf CHF 2000, der Nationalrat verdoppelte diese Schwelle am 10.9.2010 auf CHF 5000; am 16.3.2011 schloss sich der Ständerat der Meinung des Nationalrates an. Wohl gab es vereinzelte Voten gegen die Anhebung; die Beschlüsse erfolgten aber mit klaren und deutlichen Mehrheiten.

- Vgl. Ratsprotokoll vom 20.9.2010, www.parlament.ch.

- Zutreffend skizzierte die damalige Justizministerin auch, dass damit das Konzept der Rechtsformneutralität aufgeweicht würde (eine GmbH mit einem Umsatz von weniger als CHF 5000 kann keine «Milchbüchleinrechnung» erstellen).

- Vgl. Amtliches Bulletin Ständerat vom 3.12.2009, S. 1190 ff.

- Art. 957a Abs. 1 OR.

- Umkehrschluss aus Art. 957 Abs. 1 Ziff. 1 OR.

- Vgl. Suter / Teitler (2012), S. 835. Analog auch Teitler (2012). Implizit erscheint ein Konzept der sachlichen Abgrenzung umgesetzt worden zu sein, wonach geleistete Zahlungen für Vermögensgegenstände, die am Stichtag noch nicht verbraucht (Anlagevermögen) oder verkauft und bezahlt (Vorräte) worden sind, sowohl Ausgaben als auch Teil der Vermögenslage sind.

- Vgl. Art. 957 Abs. 2 OR.

- Art. 957 Abs. 1 OR i.V.m. Art. 957 Abs. 2 OR.

- Art. 958f OR stipuliert eine zehnjährige Aufbewahrungspflicht.

- So z.B. Art. 960f OR, der von den Räten abgelehnt wurde und eine «Korrektur» bzw. Offenlegung von steuerrechtlich nicht akzeptierten Aufwendungen im handelsrechtlichen Abschluss vorgesehen hätte und damit einer umgekehrten Massgeblichkeit nahegekommen wäre.