Die relevanten einkommenssteuerrechtlichen Bestimmungen bei Bund und Kantonen zu den abzugsfähigen Vermögensverwaltungskosten für Wertschriften sind generell abstrakt gehalten. Die sich daraus entwickelnde Praxis ist kompliziert, unübersichtlich und erfasst die konkreten Situationen vielfach nicht richtig. Der Autor zeigt die steuerrechtlichen Grundlagen, gängige Honorar- und Gebührenregeln in Vermögensverwaltungsverträgen sowie sich daraus ergebende Probleme auf und präsentiert einen sachlogischen Vorschlag zur Ermittlung der Vermögensverwaltungskosten.

Die relevanten, inhaltlich zutreffenden einkommenssteuerrechtlichen Bestimmungen bei Bund und Kantonen zu den abzugsfähigen Vermögensverwaltungskosten für Wertschriften sind generell abstrakt gehalten. Die sich daraus entwickelnde Praxis ist kompliziert, unübersichtlich und erfasst die konkreten Situationen vielfach nicht richtig. Die Vermögensverwaltungsverträge enthalten häufig nicht mit den steuerlichen Bestimmungen zur Abzugsfähigkeit der Vermögensverwaltungskosten kongruente Honorar- und Gebührenregelungen. Daraus ergeben sich Divergenzen mit der steuerlichen Praxis, welche nicht oder nur unbefriedigend gelöst werden können und i. d. R. zum Nachteil der Steuerpflichtigen ausschlagen. Der Autor zeigt in einem ersten Teil die steuerrechtlichen Grundlagen und die sich daraus entwickelnde Praxis auf. Im zweiten Teil werden gängige Honorar- und Gebührenregeln in Vermögensverwaltungsverträgen und die sich daraus ergebende Problematik im Zusammenhang mit der steuerlichen Praxis zu den Vermögensverwaltungskosten aufgezeigt. Im dritten Teil wird ein sachlogischer Vorschlag zur Ermittlung der Vermögensverwaltungskosten für Wertschriften präsentiert, welcher sich auf die entsprechenden steuerrechtlichen Bestimmungen stützt sowie einfach in der Handhabung, transparent und die konkreten Situationen erfassend ist.

Nachstehend werden in einem ersten Schritt die steuerrechtlichen Grundlagen, namentlich die Bestimmungen in den Steuergesetzen von Bund und Kantonen, zu den steuerlich abzugsfähigen Vermögensverwaltungskosten dargestellt und kurz erläutert. Wie sich zeigen wird, sind die Bestimmungen sehr generell gehalten, sodass sich eine sie ergänzende Gerichts- und Verwaltungspraxis entwickelt hat.

In einem zweiten Schritt wird diese heutige Gerichts- und Verwaltungspraxis mit weiteren Hinweisen dargestellt.

Zusammenfassend wird in einem dritten Schritt die sich aus der teilweise fragwürdigen Praxisentwicklung ergebende Unübersichtlichkeit, Uneinheitlichkeit und Schwierigkeit in der Anwendung aufgezeigt.

Gemäss der steuerrechtlichen Grundlagen, bspw. Art. 32 Abs. 1 DBG, § 39 Abs. 1 StG AG, Art. 36 Abs. 1 lit. a LI VD und § 30 Abs. 1 StG ZH, können bei beweglichem Privatvermögen die Kosten der Verwaltung durch Dritte und die weder rückforderbaren noch anrechenbaren ausländischen Quellensteuern abgezogen werden. Das Steuerharmonisierungsgesetz hat bezüglich der Kosten im Zusammenhang mit der Verwaltung beweglichen Privatvermögens keine analoge Bestimmung, sondern kennt nur die allgemeine Norm von Art. 9 Abs. 1 StHG, wonach von den gesamten steuerbaren Einkünften die zu ihrer Erzielung notwendigen Aufwendungen und die allgemeinen Abzüge abgerechnet werden.

Weder der Bund noch die Kantone Aargau, Waadt und Zürich kennen in Ergänzung zu den steuergesetzlichen Bestimmungen Ausführungsbestimmungen zu den Vermögensverwaltungskosten bei beweglichem Vermögen.

Damit bleibt es hinsichtlich der steuergesetzlichen Grundlagen bei der sehr rudimentär gehaltenen Bestimmung, dass bei beweglichem Privatvermögen die Kosten der Verwaltung durch Dritte in Abzug gebracht werden können.

Erwähnt sei, dass aufgrund der Gesetzeswortlaute beim Bund und in den Kantonen Vermögensverwaltungskosten von Dritten generell zum Abzug gebracht werden können. Abzugsfähig sind jedoch lediglich die Gewinnungskosten, also alle mit der Einkommenserzielung zusammenhängenden Kosten, wobei eine betragsmässige Plafonierung unstatthaft ist.1 Mithin sind Verwaltungskosten für Vermögen, das keinen steuerbaren Ertrag abwirft, bspw. privat genutzter Schmuck und privat genutzte Bilder, steuerlich nicht abzugsfähig. Art. 9 Abs. 1 StHG bringt dieses Prinzip zum Ausdruck, wonach von den gesamten steuerbaren Einkünften die zu ihrer Erzielung notwendigen Aufwendungen und die allgemeinen Abzüge abgerechnet werden.

Es ergibt sich daraus, dass steuerliche abzugsfähige Vermögensverwaltungskosten für Erträge von beweglichem Privatvermögen alle Aufwendungen der steuerpflichtigen Person sind, die im Zusammenhang mit der Erzielung entsprechender Einkünfte stehen und nicht zu einer Wertvermehrung des betreffenden Vermögens führen, namentlich:

- Aufwendungen, welche im Zusammenhang mit der Erzielung der Vermögenserträge stehen, und

- Aufwendungen, welche der Sicherung und Erhaltung der Ertragsquelle, also des betreffenden Vermögens, dienen.2

Aufgrund der abstrakten Gesetzesformulierung der Bestimmung zu den steuerlich abzugsfähigen Vermögensverwaltungskosten hat sich eine Gerichts- und Verwaltungspraxis dazu entwickelt, welche nachstehend in wesentlichen Zügen dargestellt wird.

Der Bund kennt keine expliziten Verwaltungsregeln zur Abzugsfähigkeit von Vermögensverwaltungskosten des Privatvermögens.

Im Kanton Aargau bildet die Wegleitung zur Steuererklärung die einzige Ausführungsvorschrift für alle Steuerpflichtigen zum Steuergesetz. Die Wegleitung als Verwaltungsverordnung spezifiziert, dass als Vermögensverwaltungskosten Aufwendungen gelten, die zur Erhaltung des Vermögens, nicht aber zu dessen Vermehrung notwendig sind. Es handelt sich bei dieser zutreffenden Formulierung mithin um das allgemein gültige steuerliche Prinzip der Abzugsfähigkeit aller werterhaltenden Kosten, wie es bspw. auch bei den Liegenschaften des Privatvermögens zum Tragen kommt und für diese auch steuergesetzlich klar normiert ist, namentlich in Art. 32 Abs. 2 und 3 i.V.m. Art. 34 Bst. d DBG, Art. 9 Abs. 3 StHG, § 38 Abs. 2 – 4 i.V.m. § 41 Abs. 1 lit. d StG AG, Art. 36 Abs. 1 lit. b i.V.m. Art. 38 Abs. 1 lit. d LI VD und § 30 Abs. 2 – 4 i.V.m. § 33 lit. d StG ZH.

Ähnlich sind die Formulierungen in der Wegleitung zur Steuererklärung im Kanton Waadt: «Es handelt sich insbesondere um die Kosten für die ordentliche Verwahrung und Verwaltung von Wertschriften und sonstigen Kapitalanlagen, Depotgebühren, Inkassogebühren, Affidavitgebühren usw. Nicht abzugsfähig sind hingegen Kosten, welche nicht die eigentliche Verwaltung von Wertschriften betreffen (z.B. Kommissionen und Spesen für den Ankauf und Verkauf von Wertschriften, Anlage- oder Steuerberatungskosten, Verwaltungshonorare).»

Analog formuliert der Kanton Zürich in seiner Wegleitung, indem bei beweglichem Privatvermögen die Kosten der Verwaltung durch Dritte und die weder rückforderbaren noch anrechenbaren ausländischen Quellensteuern abgezogen werden können. Nicht abzugsfähig sind jedoch die Aufwendungen für die Anschaffung, Herstellung oder Wertvermehrung von Vermögensgegenständen (vgl. dazu die soeben erwähnten Normen oben). Der Kanton Zürich kennt zudem die Weisung des kantonalen Steueramts über die Abzugsfähigkeit der Kosten für die Verwaltung von Wertschriften des Privatvermögens vom 8. August 2002 (vgl. dazu sogleich).

Die erwähnten Kantone Aargau, Waadt und Zürich machen nebst den vorausgehenden Grundsätzen weitere Ausführungen in ihren Wegleitungen bzw. in der vorerwähnten Weisung, welche nachstehend aufgeführt werden:

Abzugsfähig sind die Kosten für:

- die Verwaltung von Vermögen durch Behörden (Vormundschaft, Erbschaftsverwaltung)

- Banken, Treuhandinstitute, Rechtsanwälte und Vermögensverwalter

- die Verwahrung von Wertpapieren und anderen Wertsachen in offenen Depots oder Schrankfächern (Safes)

- die Erstellung des Steuerausweises der Banken für Steuerzwecke

Nicht abzugsfähig sind:

- Entschädigungen für eigene Bemühungen

- Kommissionen und Spesen für den Ankauf und Verkauf von Wertschriften

- Courtage und Stempelgebühren bei Ankauf und Verkauf von Wertschriften

- Kosten für Anlageberatung, Steuerberatung, Ausfertigung von Steuererklärungen usw.

- Gebühren für Kreditkarten

Abziehbar ist die erfolgsunabhängige Vermögensverwaltung durch Dritte gegen Nachweis (pauschale oder wertabhängige Gebühr). Eine erfolgsabhängige Gebühr ist grundsätzlich nicht abziehbar, da es sich dabei um Anlageberatung und nicht um Vermögensverwaltung handelt. Bei einer kombinierten Vermögensverwaltungsgebühr ist der abziehbare Anteil zu schätzen (i. d. R. 3 ‰ der verwalteten Depotwerte am Ende des Jahres). Belegkopien müssen beigelegt werden.

«Der Einfachheit halber wird in der Regel ohne Begründung ein Pauschalabzug von 1,5‰ des Werts der privat gehaltenen und unter Ziffer 410 ausgewiesenen Wertschriften und sonstigen Kapitalanlagen, die von Dritten verwaltet werden, zugelassen. Nicht in Abzug gebracht werden können die Entschädigung für die persönliche Arbeit des Steuerpflichtigen sowie die Kosten für die Erstellung der Steuererklärung und ihrer Beilagen usw.»

Bei Wertschriften des Privatvermögens können insbesondere die Kosten für die Verwaltung und Verwahrung durch Dritte abgezogen werden. Nicht abzugsfähig sind dagegen die Kosten für den Erwerb und die Veräusserung von Wertschriften.

Werden Wertschriften durch Dritte verwaltet, dann können diese Kosten entweder pauschal oder effektiv in Abzug gebracht werden. Als Pauschale (d.h. ohne Nachweis der tatsächlichen Kosten) können 3 ‰ des Steuerwerts dieser durch Dritte verwalteten Wertschriften, maximal jedoch 6000 CHF, abgezogen werden. Werden höhere effektive Kosten geltend gemacht, sind sowohl deren Bezahlung als auch deren Abzugsfähigkeit in vollem Umfang nachzuweisen.

A. Gesetzliche Grundlagen

Gemäss § 30 Abs. 1 StG ZH können die Kosten der Verwaltung durch Dritte und die weder rückforderbaren noch anrechenbaren ausländischen Quellensteuern abgezogen werden. § 33 lit. d StG ZH schliesst dagegen die Abzugsfähigkeit der Aufwendungen für die Anschaffung, Herstellung oder Wertvermehrung von Vermögensgegenständen aus.

B. Abzugsfähige Kosten

Abzugsberechtigt sind die tatsächlichen Kosten der durch Dritte besorgten Verwaltung des beweglichen Vermögens, wie:

a) Verwaltung und Verwahrung von Vermögen durch Behörden (Vormundschaft, Erbschaftsverwaltung), Willensvollstrecker, Banken oder andere gewerbsmässige Vermögensverwalter (Treuhandinstitute, Rechtsanwälte).

b) Erstellung der der Steuerbehörde einzureichenden Wertschriftenverzeichnisse mit Ertragsangaben sowie Rückforderungs- und Allrechnungsanträge für ausländische Quellensteuern.

Verwaltungskosten sind Vergütungen (inklusive Mehrwertsteuer), welche der Steuerpflichtige Dritten für die Vermögensverwaltung sowie für die Verwahrung in Depots oder Schrankfächern entrichtet. Die Verwaltung umfasst dabei diejenigen Handlungen, die mit der Erzielung von Vermögensertrag in unmittelbarem Zusammenhang stehen und im Rahmen der Bewirtschaftung der Vermögensobjekte erforderlich sind.

C. Nicht abzugsfähige Kosten

Nicht abzugsfähig sind Kosten, welche bei der Umlagerung von Vermögen anfallen, wie

- Auslagen für den Erwerb und die Veräusserung von Wertschriften (Kommissionen, Gebühren, Courtagen, Umsatzabgaben)

- Emissionsabgaben

- Provisionen

- Entschädigungen für Treuhandanlagen

- fixe oder erfolgsorientierte Auslagen für Finanz- und Anlageberatung

- weitere Kosten bei Vermögensumlagerungen

Solche Aufwendungen bilden Anlagekosten, welche bei der Berechnung des steuerfreien Kapitalgewinns zu berücksichtigen sind, oder sie fallen in den Bereich der Lebenshaltung. Wenn der Steuerpflichtige die Verwaltung seines Vermögens selber besorgt, kann kein Abzug beansprucht werden.

D. Abzugsformen

I. Pauschalierung der anrechenbaren Kosten

Für die Verwahrung und Verwaltung von Wertschriften (ohne Darlehen und Bankguthaben aller Art) sowie für das Erstellen des Steuerverzeichnisses durch Dritte können für sämtliche abzugsfähigen Kosten pauschal, d.h. ohne Nachweis der tatsächlichen Kosten, 3 ‰ des Steuerwerts der durch Dritte verwalteten Wertschriften des Privatvermögens, maximal jedoch 6000 CHF (entspricht einem Depotwert von 2 000 000 CHF), abgezogen werden.

II. Abzug der tatsächlichen Kosten

Werden höhere Abzüge geltend gemacht, sind grundsätzlich sowohl die tatsächlich bezahlten Kosten für die Vermögensverwaltung als auch deren Abzugsfähigkeit in vollem Umfang nachzuweisen. Kann indessen bei Belastung einer Pauschalgebühr durch den verwaltenden Dritten die Aufteilung in abzugsfähige und nicht abzugsfähige Kosten nicht nachgewiesen werden, können auch bei Depotwerten über 2 000 000 CHF schätzungsweise 3 ‰ des Steuerwerts des Depots für Verwaltung und Erstellung des Steuerverzeichnisses in Abzug gebracht werden, sofern die bezahlte Pauschalgebühr mindestens diesen Betrag erreicht und betragsmässig nachgewiesen wird.

Hinsichtlich der Höhe der abzugsfähigen Kosten hat das Bundesgericht in seinem Entscheid vom 6. November 20013 festgestellt, dass eine betragsmässige Beschränkung von Vermögensverwaltungskosten nicht statthaft ist. Können die tatsächlich bezahlten, steuerlich abzugsfähigen Vermögensverwaltungskosten nachgewiesen werden und überschreiten sie eine allfällige in der Praxis bestehende relative oder betragsmässige Begrenzung, fällt diese dahin.

Zu den Vermögensverwaltungskosten gibt es eine grössere Anzahl Gerichtsentscheide verschiedener Instanzen, von denen nachfolgend einige (in absteigend chronologischer Reihenfolge) aufgeführt werden:

- Kantonsgericht BL vom 10. März 2010:4 Der Abzug der Kosten für die notwendige Verwaltung des Vermögens setzt einerseits eine Verwaltung durch Drittpersonen voraus, wodurch entsprechende Auslagen entstehen. Andererseits können nur solche Kosten steuerlich berücksichtigt werden, welche der Werterhaltung des Vermögens – und folglich auch der Erhaltung der Vermögenserträge – dienen und somit Gewinnungskostencharakter haben. Dienen die Kosten hingegen der Vermögensvermehrung, Anlageberatung und der aktiven Bewirtschaftung eines Wertschriften-Portfolios, so werden diese Auslagen nicht zum Abzug zugelassen. Der in diesem Zusammenhang in der Praxis vorkommende 3-Promille-Pauschalabzug ist gesetzlich nicht vorgesehen und dient deshalb allein der Beweiserleichterung.

- Verwaltungsgericht ZH vom 26. Oktober 2005:5 Voraussetzungen für den Nachweis von tatsächlichen Kosten, welche die steueramtliche Pauschale von 3 ‰ des Steuerwerts der durch Dritte verwalteten Wertschriften des Privatvermögens, maximal jedoch 6000 CHF, überschreiten.

- Bundesgericht vom 28. August 1997:6 Bei der Wertschriftenverwaltung können Ausgaben für die Tresormiete, für die Verwahrung oder Aufwendungen, die der Sicherung oder Einforderung von beweglichem Vermögen dienen, als ordentliche Verwaltungskosten in Abzug gebracht werden. Die Kosten für die Beratung im Zusammenhang mit dem Erwerb oder Verkauf von Wertschriften stellen dagegen Kosten der Lebenshaltung oder der Anschaffung von Vermögensgegenständen dar und können nicht abgezogen werden. Dies gilt auch für die für die Vermögensverwaltung anfallenden Sekretariatskosten, selbst wenn diese Arbeiten gegen Entgelt auf Dritte übertragen werden.

- Steuerrekurskommission III ZH vom 18. Mai 1995:7 Bezahlt der Steuerpflichtige einer Drittperson für die Verwaltung, Betreuung und Anlage des privaten Vermögens eine nicht aufgeschlüsselte, pauschal berechnete Jahresentschädigung, so liegt es an ihm, eine hinreichend substantiierte Sachdarstellung zu liefern, sodass es den entscheidenden Behörden möglich ist zu bestimmen, ob und inwiefern im Sinn des Steuergesetzes abzugsfähige Vermögensverwaltungskosten vorliegen. Fehlt es daran, so schlägt dies zu seinem Nachteil aus; Aus Gründen der Rechtsgleichheit muss er indes in den Genuss des in der Einschätzungspraxis allgemein geltenden Abzugs für Vermögensverwaltungskosten von 3 ‰ des Wertschriftenbestands kommen.

- Steuerrekurskommission II ZH vom 25. April 1990:8 Prozesskosten wie Gerichtsgebühren, Anwaltshonorare und -auslagen, die eine Privatperson aufwenden muss, um ihren Anspruch auf ungeschmälerte Auszahlung des ihr zustehenden Witwengeldes durchzusetzen, bilden von den steuerbaren Einkünften absetzbare Vermögensverwaltungskosten (§ 25 Abs. 1 lit. c StG ZH vom 8. Juli 1951).

- Verwaltungsgericht ZH vom 4. Oktober 1988:9 Aufwendungen für den Erwerb und die Veräusserung von Vermögensrechten sowie Kosten der Finanz- und Anlageberatung sind keine abzugsberechtigten Vermögensverwaltungskosten (§ 25 Abs. 1 lit. c des Gesetzes über die direkten Steuern vom 8. Juli 1951).

- Steuerrekurskommission AG vom 24. Oktober 1984:10 Die Kommission für eine Treuhandanlage gehört nicht zu den Kosten der Vermögensverwaltung, sondern zu den der Kapitalanlage.

Vermögensverwaltungskosten sind mithin nicht nur solche Aufwendungen, die unmittelbar mit den Vermögenserträgen zusammenhängen, sondern bspw. auch Kosten für einen Anwalt sowie Gerichts- und Betreibungsverfahren, die mit der Sicherung oder Einforderung von Vermögenserträgen zu tun haben,11 sowie jene, die der Sicherung oder Einforderung des Ertrag bringenden beweglichen Vermögens an sich dienen. Deshalb gehören auch jene Ausgaben zu den abzugsfähigen Vermögensverwaltungskosten, durch welche die Schmälerung des Vermögensertrags abgewendet werden kann.12

Wie die vorstehenden Ausführungen zeigen, ist die Praxis unübersichtlich und teilweise kantonal unterschiedlich, namentlich auch in Bezug auf die relativen oder betragsmässigen Pauschalen, was für die steuerpflichtigen Personen zu erheblichen Schwierigkeiten in der Anwendung führt.

- Die Verwaltung von Vermögensgegenständen (Wertpapiere und Wertsachen) in offenen Depots oder Schrankfächern mit Depot-, Schrankfach-, Safe-, Metallkontogebühren für einzelne Verwaltungshandlungen und generell für die Administration mittels Pauschale auf dem Depotwert inkl. Kontospesen, Spesen für die Erstellung von Kontoauszügen usw.;

- Erstellung der Steuerverzeichnisse, die den Steuerbehörden eingereicht werden müssen, und Rückforderungs- bzw. Anrechnungsanträge für ausländische Quellensteuern;

- Devisenkurssicherung bei Terminfestgeldern und Geldmarktpapieren;

- Ein- und Auslieferung von Wertschriften, sog. Transferspesen;

- Verkauf von Obligationen mit überwiegender Einmalverzinsung, sog. IUPs;

- Einforderungen von Vermögenserträgen, bspw. Couponinkassospesen, Spesen bei Kapitalrückzahlungen;

- Vermögensverwaltung von Behörden und Willensvollstreckern im Sinn der Verwaltung und Verwahrung von Vermögenswerten;

- Kosten für Anwälte und Gerichte für die Sicherung und Einforderung von Vermögenswerten;

- Ausgleichszahlungen und Lending Fees, die der Borger beim Securities Lending an den Lender leisten muss;

- Kommissionen für Treuhandanlagen

- Kosten für die Finanz-, Anlage-, Erbschafts-, Vorsorge- und Steuerberatung;

- Prozesskosten13;

- Kosten für die Erstellung der Steuererklärung;

- Kosten für Erwerb und Veräusserung von Vermögenswerten wie Transaktionsgebühren, Kommissionen, Courtagen, Umsatzabgaben;

- Auslagen für Finanzierungen inkl. Errichtung oder Erhöhung von Schuldbriefen;

- Kommissionen für Treuhandanlagen;

- Provisionen für Erwerb oder Veräusserung von Vermögenswerten;

- Kosten für Fachliteratur, Börsenbriefe, Seminare usw.;

- Kosten für Onlinedienste, Telefon, Porti usw.;

- Erfolgsorientierte Honorare wie Provisionen usw.;

- Emissionsabgabe.

Zur Verwaltung beweglichen Vermögens werden aufgrund der erforderlichen spezifischen Kenntnisse vielfach Banken und andere private Vermögensverwalter eingesetzt. In den folgenden Abschnitten werden einerseits die Entschädigungsregeln in Vermögensverwaltungsverträgen und anderseits die daraus resultierende Diskrepanz zum steuerlichen System der Abzugsfähigkeit der Vermögensverwaltungskosten dargestellt.

Kunden, welche Banken und anderen privaten Vermögensverwaltern Vermögenswerte zur Verwaltung übergeben, können i. d. R. innerhalb einer umfassenden Palette verschiedener Produkte der Vermögensverwaltung und in Abstimmung mit ihren Vermögensverhältnissen und ihren Anlagebedürfnissen ihre Vermögensverwaltungsstrategie wählen. Entsprechend vielfältig sind die verschiedenen Vermögensverwaltungsaufträge an Banken und andere private Vermögensverwalter.

Wesentliche Grundlagen der Vermögensverwaltung durch Banken und private Vermögensverwalter bilden einerseits die «Eckwerte zur Vermögensverwaltung» der Eidgenössischen Finanzmarktaufsicht FINMA und anderseits die «Richtlinien für Vermögensverwaltungsaufträge» der Schweizerischen Bankiervereinigung, beide in der jeweils gültigen Fassung.

Gemäss den «Eckwerten zur Vermögensverwaltung» und den «Richtlinien für Vermögensverwaltungsaufträge» gelten folgende Grundsätze hinsichtlich der Entschädigung der Vermögensverwalter:

- Der Vermögensverwalter regelt in den schriftlichen Verträgen mit seinen Kunden Art, Modalitäten und Elemente seiner Entschädigung.

- Der Vermögensverwaltungsvertrag hält fest, wem allfällige Leistungen zustehen, die der Vermögensverwalter von Dritten im inneren Zusammenhang mit dem erteilten Auftrag zur Vermögensverwaltung oder bei Gelegenheit der Auftragsausführung erhält.

- Der Vermögensverwalter macht seine Kunden auf Interessenkonflikte aufmerksam, die sich aus der Annahme von Leistungen Dritter ergeben können.

- Der Vermögensverwalter informiert seine Kunden über die Berechnungsparameter und die Bandbreiten von Leistungen, die er von Dritten erhält oder erhalten könnte. Dabei unterscheidet er die verschiedenen Produktklassen, soweit dies möglich ist.

- Auf Anfrage von seinen Kunden legt der Vermögensverwalter zudem die Höhe bereits erhaltener Leistungen Dritter offen.

Nachfolgend werden mögliche Honorare bzw. Gebühren der Vermögensverwaltung aufgeführt.14 Generell können sechs verschiedene Arten von Gebühren bzw. Honoraren unterschieden werden, die einzeln oder in Kombination vorkommen können, namentlich Management-, Performance-, Bank- und Produktgebühren, Honorare und indirekte Kosten.

- Die eigentliche Management-Fee oder Verwaltungsgebühr beträgt in der Regel zwischen 0 bis 1,5 Prozent des Anlagebetrags pro Jahr.

- Die Start-up-Fee ist eine einmalige Einstiegsgebühr. Sie wird eher selten erhoben und beträgt gewöhnlich zwischen 0 bis 5 Prozent des anfänglichen Anlagebetrags.

Performancegebühren werden auch als Gewinnbeteiligung bezeichnet und betragen oftmals zwischen 5 und 20 Prozent des jährlichen Gewinns oder Übergewinns.

Bankgebühren sind je nach Bank und der in Anspruch genommenen Dienstleistungen sehr unterschiedlich und in verschiedenen Arten anzutreffen, wovon hier einige beispielhaft aufgeführt werden:

- Depotführungsgebühren: Üblich sind 0,1 bis 0,5 Prozent pro Jahr des Anlagebetrags bzw. Depotvermögens.

- Administrationsgebühren: Gängig sind 0,1 bis 0,2 Prozent pro Jahr des Anlagebetrags bzw. Depotvermögens.

- Kontoführungsgebühren: Üblich sind 0 bis 100 CHF pro Jahr und Konto.

- Courtagen: Sie fallen beim An- und Verkauf von Wertpapieren an und variieren je nach Art der gehandelten Wertpapiere. Verbreitet sind 0,2 bis 2 Prozent des Transaktionsvolumens.

- Fremdwährungsumrechnungsgebühren: Sie fallen beim Kauf oder Verkauf von Werten in fremder Währung an. Üblich sind hier 0,05 bis 0,15 Prozent des Transaktionsvolumens.

Produktgebühren sind von den gekauften Produkten, wie beispielsweise Anlagefonds, Hedgefonds abhängig, wobei weitere Gebühren anfallen können. Einzeltitel wie Aktien und Obligationen sind davon in der Regel nicht betroffen. Es werden allerdings Courtagen erhoben:

- Produktkaufgebühren: Gewöhnlich 0 bis 5 Prozent des investierten Betrags.

- Produktverkaufsgebühren: Gewöhnlich 0 bis 3 Prozent des investierten Betrags.

- Produktverwaltungsgebühren: Gewöhnlich 0,1 bis 2,5 Prozent des investierten Betrags.

Vermögensverwalter und -berater können für ihre Dienstleistungen Zeit- oder Pauschalhonorare vereinbaren. Die reine Honorarleistung verzichtet entsprechend auf Performance- und Managementgebühren.

Als indirekte Kosten können Retrozessionen bzw. Kickbacks anfallen. Die Höhe der Retrozessionen variiert stark je nach Anlage und Bank.

Hinsichtlich der Herausgabepflicht von Retrozessionen und ähnlichen Entgelten gibt es verschiedene Entscheide des Bundesgerichts.15

Nachfolgend werden in Ergänzung zur vorstehenden generellen Darstellung konkrete Beispiele für Kosten der Vermögensverwaltung auszugsweise wiedergegeben.16

Allgemeine Kosten: Gebührensenkung ab April 2015. Inbegriffen in der Pauschalgebühr (All-in-Fee) sind Courtagen, Ausgabe und Rücknahme von Anlagefondsteilen. Nicht enthalten in der All-in-Fee sind Depotgebühren, Steuerauszüge, Börsengebühren und fiskalische Abgaben wie Stempelsteuern und MWST. Zusätzlich belastet werden auch Produktgebühren wie Verwaltungsgebühren von Kollektivanlagen. Zusätzliche Depotgebühren bei allen Strategien: 0,3 % bis 5 Mio. CHF, 0,26 %zwischen 5 und 20 Mio. CHF, 0,2 % ab 20 Mio. CHF.

Minimales Risiko: Strategie Festverzinslich: 0 % Aktienanteil. Gebühr 1,1 % bis zu einem Anlagebetrag von 1 Mio. CHF. Darüber Gebühren sinkend gemäss Staffeltarif. Minimalgebühr 5500 CHF pro Jahr.

Geringes Risiko: Strategie Einkommensorientiert: 20 % Aktienanteil (Durchschnitt). Gebühr 1,5 % bis zu einem Anlagebetrag von 1 Mio. CHF. Darüber Gebühren sinkend gemäss Staffeltarif. Minimalgebühr 7500 CHF pro Jahr.

Beschränktes Risiko: Nicht im Angebot.

Mittleres Risiko: Strategie Ausgewogen: 40 % Aktienanteil (Durchschnitt). Gebühr 1,5 % bis zu einem Anlagebetrag von 1 Mio. CHF. Darüber Gebühren sinkend gemäss Staffeltarif. Minimalgebühr 7500 CHF pro Jahr.

Ziemlich hohes Risiko: Strategie Kapitalgewinnorientiert: 60 % Aktienanteil (Durchschnitt). Gebühr 1,8 % bis zu einem Anlagebetrag von 1 Mio. CHF. Darüber Gebühren sinkend gemäss Staffeltarif. Minimalgebühr 9000 CHF pro Jahr.

Hohes Risiko:Strategie Aktien: 80 % Aktienanteil (Durchschnitt). Gebühr 1,8 % bis zu einem Anlagebetrag von 1 Mio. CHF. Darüber Gebühren sinkend gemäss Staffeltarif. Minimalgebühr 9000 CHF pro Jahr.

Individuelle Wünsche: Individuelle Instruktionen kosten zusätzlich: bis 5 Mio. CHF 0,2 % des Anlagebetrags, 5 bis 10 Mio. CHF 0,15 %, Minimalgebühr: 2500 CHF, keine Gebühr für Kunden mit einem Betrag über 10 Mio. CHF.

Allgemeine Kosten: Im Pauschalpreis sind folgende Dienstleistungen enthalten: Vermögensverwaltung, Depotführung, Effektenhandel (Courtagen), Geldmarkt- und Treuhandtransaktionen, Käufe von Anlagefonds im Primärmarkt, Kontoführung, direkter Postversand, Schweizer Steuerauszug. Nicht enthalten in der All-in-Fee sind fiskalische Abgaben wie Stempelsteuern und MWST sowie Börsenabgaben. Nicht alle Produktgebühren sind in der Pauschalgebühr enthalten: So wird im Fall von Anlagefonds die TER (Total Expense Ratio) von der Gesamtperformance abgezogen. Auch die Rückgabe von Fonds kann Rücknahmekommissionen nach sich ziehen.

Minimales Risiko: Strategie Festverzinslich: Aktienanteil 0 %, Obligationen und Liquidität: 100 %. Pauschalgebühr je nach Anlagebetrag zwischen 1,05 % und 0,85 %. Ab 25 Mio. CHF persönliches Angebot.

Geringes Risiko: Strategie Einkommen: Aktienanteil: bis maximal 25 %. Pauschalgebühr je nach Anlagebetrag zwischen 1,45 % und 1,05 %. Ab 25 Mio. CHF persönliches Angebot.

Beschränktes Risiko: Strategie Rendite: Aktienanteil: 10 % bis 40 %. Pauschalgebühr je nach Anlagebetrag zwischen 1,6 % und 1,2 %. Ab 25 Mio. CHF persönliches Angebot.

Mittleres Risiko: Strategie Ausgewogen: Aktienanteil: 27 % bis 57 %. Pauschalgebühr je nach Anlagebetrag zwischen 1,75 % und 1,35 %. Ab 25 Mio. CHF persönliches Angebot.

Ziemlich hohes Risiko: Strategie Wachstum: Aktienanteil: 47 % bis 77 %. Pauschalgebühr je nach Anlagebetrag zwischen 1,9 % und 1,5 %. Ab 25 Mio. CHF persönliches Angebot.

Hohes Risiko: Strategie Aktien: Aktienanteil: 75 % bis 100 %. Pauschalgebühr je nach Anlagebetrag zwischen 2 % und 1,65 %. Ab 25 Mio. CHF persönliches Angebot.

Individuelle Wünsche: Individuelle Anlagewünsche ab 1 000 000 CHF kosten zusätzlich 0,15 %.

Allgemeine Kosten: Für alle Risikoprofile gilt die folgende Pauschalgebühr: Bis 1 Mio. CHF 1,1 %, bis 2 Mio. CHF 1 %, bis 5 Mio. CHF 0,9 %, bis 10 Mio. CHF 0,8 %, über 10 Mio. CHF auf Anfrage. Inbegriffen in der Pauschalgebühr sind Beratung und Betreuung, Verwaltungs- und Verwahrungsgebühren (Depotgebühren), eigene Courtagen, umfassendes Reporting und Steuerreport. Nicht inbegriffen sind fremde Kommissionen und Courtagen, Spesen Dritter, Produktgebühren (z.B. TER bei Anlagefonds) sowie staatliche Abgaben.

Minimales Risiko: Nicht im Angebot.

Geringes Risiko: Strategie Einkommen: Aktienanteil 10% bis 35%. Minimalgebühr 5000 CHF.

Beschränktes Risiko: Nicht im Angebot.

Mittleres Risiko: Strategie Ausgewogen: Aktienanteil von 20 bis 65 %. Minimalgebühr 5000 CHF.

Ziemlich hohes Risiko: Strategie Wachstum: Aktienanteil von 40 bis 85 %. Minimalgebühr 5000 CHF.

Hohes Risiko: Nicht im Angebot.

Individuelle Wünsche: Nicht im Angebot.

Die oben unter Punkt 2.1 Eckwerte zur Vermögensverwaltung und Entschädigungsregeln in Vermögensverwaltungsverträgen dargelegten Entschädigungssysteme sind nach Leistungsarten strukturiert und wären grundsätzlich auch einer steuerlichen Einordnung zugänglich. Vielfach werden die Kosten der Verwaltung jedoch nicht nach steuerlichen Kriterien aufgegliedert verrechnet, sondern in zusammengefassten Übersichten.

Werden die Kosten der Vermögensverwaltung entsprechend zusammengefasst verrechnet als Aufwendungen in der jährlichen Steuererklärung deklariert und nicht nach steuerlichen Kriterien aufgeschlüsselt, findet in der Regel im Rahmen der Steuerveranlagung eine Kürzung derselben statt.

Gemäss der oben unter Punkt 1.2 Heutige Gerichts- und Verwaltungspraxis dargelegten aktuellen Gerichts- und Verwaltungspraxis beträgt der abziehbare Anteil der Vermögensverwaltungskosten 3 ‰ bzw. 1,5 ‰ der verwalteten Vermögenswerte am Ende des betreffenden Steuerjahres. Je nach kantonaler Regelung bestehen zudem betragsmässige Plafonierungen, bspw. im Kanton Zürich 6000 CHF. Daneben kann es weitere kantonale Pauschalen geben, so hat bspw. das Steuerrekursgericht des Kantons Aargau in seinem Entscheid RGE vom 21. März 2002, K 6183/P 62 eine Pauschale von 15 % der nicht ausgeschiedenen Vermögensverwaltungskosten akzeptiert.

Die schematischen Regeln zur Abzugsfähigkeit der Vermögensverwaltungskosten, insbesondere die Pauschalen von 3 ‰ bzw. 1,5 ‰ der verwalteten Vermögenswerte bzw. 15 % der Vermögensverwaltungskosten, welche tendenziell tief angesetzt sind und zudem nicht auf die konkreten unterschiedlichen Situationen der Steuerpflichtigen einzugehen vermögen, führen unter Berücksichtigung der steuerlichen Grundsätze der Abzugsfähigkeit aller werterhaltenden Aufwendungen und ohne betragsmässige Begrenzung nicht zum richtigen Ergebnis, sodass letztlich aus dieser Veranlagungspraxis vielfach eine Überbesteuerung der Steuerpflichtigen resultiert.

Es bieten sich zwei Möglichkeiten an, nämlich

- die Geltendmachung der tatsächlich bezahlten, steuerlich abzugsfähigen Vermögensverwaltungskosten, wobei diese aufgrund der, wie oben dargelegt, oftmals fehlenden Informationen seitens der Vermögensverwalter tendenziell nicht zum Tragen kommt, oder

- die Feststellung der abziehbaren Vermögensverwaltungskosten anhand einer einfach praktikablen relativen Ermittlung derselben, ähnlich der 3- bzw. 1,5 ‰-Pauschale, die jedoch die konkrete Situation in Übereinstimmung mit den vorerwähnten steuerlichen Grundsätzen der Abzugsfähigkeit aller werterhaltenden Aufwendungen und ohne betragsmässige Begrenzung besser erfassen.

Nachfolgend wird für die zweite Möglichkeit ein auf sachlichen Überlegungen basierender praktikabler Vorschlag für die relative Ermittlung der steuerlich abzugsfähigen Vermögensverwaltungskosten ohne Plafonierung entsprechend der Rechtsprechung des Bundesgerichts vorgestellt.

Grundlage für den folgenden Vorschlag bilden die oben unter Punkt 1. Steuerrechtliche Grundlagen und heutige Praxis gemachten Ausführungen, insbesondere der generell im Steuerrecht und im Speziellen auch der für die Vermögensverwaltungskosten geltende Grundsatz, dass als Vermögensverwaltungskosten Aufwendungen gelten, die zur Erhaltung des Vermögens, nicht aber zu dessen Vermehrung notwendig sind. Es handelt sich dabei um das allgemein gültige steuerliche Prinzip der Abzugsfähigkeit aller werterhaltenden Kosten.

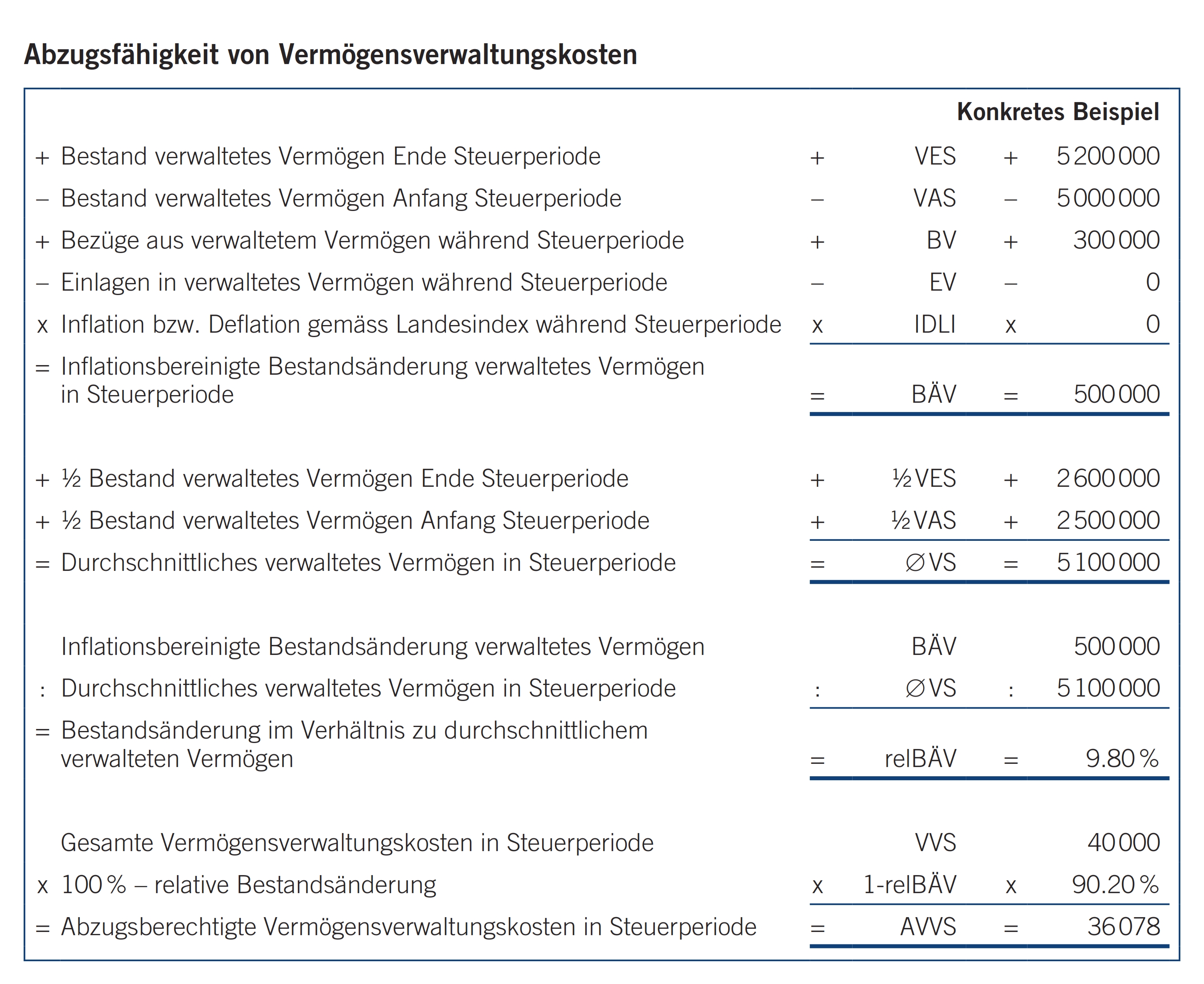

Darauf gestützt ergibt sich die in der Abbildung tabellarisch dargestellte Abzugsfähigkeit von Vermögensverwaltungskosten. Dabei wird zuerst eine um Inflation sowie Bezüge und Einlagen bereinigte Veränderung der Bestände des verwalteten Vermögens zwischen Anfang und Ende der Steuerperiode ermittelt. Diese wird anschliessend ins Verhältnis zum durchschnittlichen verwalteten Vermögen in der Steuerperiode gesetzt und diese relative Bestandsänderung anschliessend mit den gesamten Vermögensverwaltungskosten in der Steuerperiode multipliziert.

Die tabellarische Berechnung zeigt in einer linearen Formel ausgedrückt folgendes Bild:

AVVS = VVS × (1 – (VES – VAS + BV – EV +/– IDLI) ÷ (½ VES + ½ VAS))

Zur Verdeutlichung der Ermittlung der steuerlich abzugsfähigen Vermögensverwaltungskosten wird ein konkretes Beispiel präsentiert.

Herr und Frau X verfügen über ein Wertschriftenvermögen am Anfang des Jahres 2014 von rund 5 Mio. CHF und Ende des Jahres 2014 von 5,2 Mio. CHF. Ihre Bezüge aus diesem Vermögen betragen 2014 300 TCHF. Zur Verwaltung ihres Vermögens haben Herr und Frau X die Vermögensverwaltungsgesellschaft VV AG beigezogen. Ihre Bank hat die Gebühren bereits nach steuerlichen Kriterien aufgeschlüsselt, sodass die entsprechenden steuerlich abzugsfähigen Gebühren von den nachstehenden Ausführungen ausgenommen sind. Es geht damit in der folgenden Berechnung um die nicht weiter ausgeschiedenen Vermögensverwaltungskosten der VV AG. Diese hat für die Verwaltung des besagten Vermögens in der letzten Steuerperiode gesamthaft 40 000 CHF verrechnet.

Gestützt auf den steuerlich relevanten Grundsatz der Abzugsfähigkeit aller werterhaltenden Kosten und in Anwendung der daraus resultierenden oben dargestellten Formel ergibt sich im Fall von Herrn und Frau X, dass für 2014 von den gesamten Vermögensverwaltungskosten von 40 000 CHF steuerlich 36 078 CHF abzugsfähig sind. S. dazu auch die entsprechenden Berechnungen in der Abbildung.

Das konkrete Beispiel zeigt, dass von den Vermögensverwaltungskosten der VV AG rund 90 % steuerlich abzugsfähig sind. Zudem sind die bereits steuerlich richtig ausgeschiedenen Gebühren der Bank steuerlich abzugsfähig.

Die oben unter Punkt 1.2 Heutige Gerichts- und Verwaltungspraxis dargelegten Pauschalen führen zu einer deutlichen unberechtigten Überbesteuerung der steuerpflichtigen Personen.

Das vorgestellte System der Ermittlung der steuerlich abzugsfähigen Vermögensverwaltungskosten ist einfach, transparent, in Übereinstimmung mit den steuerlichen Normen und erfasst die konkrete Situation der steuerpflichtigen Personen.

Das Berechnungsmodell kann als Exceltool unter http://www.itera.ch/informationen/downloads/steuern heruntergeladen werden.

- Locher Peter, Kommentar zum DBG, I. Teil, Art. 32 N 6; Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Handkommentar zum DBG, 2. Aufl., Art. 32 N 15.

- Locher Peter, Kommentar zum DBG, I. Teil, Art. 32 N 9; Richner Felix / Frei Walter / Kaufmann Stefan / Meuter Hans Ulrich, Handkommentar zum DBG, 2. Aufl., Art. 32 N 16.

- BGE 128 II 66 E. 5a S. 73 = Pra 2002 Nr. 148 = StE 2002 A 23.1 Nr. 6 = StR 2002, 247, 253 (Aufhebung von kantonalen Bestimmungen, welche einen Höchstbetrag für die im Zusammenhang mit Krankheits-, Unfall- und Invaliditätskosten sowie der Verwaltung von beweglichem Vermögen zulässigen Abzüge vorsehen).

- StE 2010 DBG/BL B 24.7 Nr. 6 (Pauschalabzug).

- StE 2006 ZH B 24.7 Nr. 5 (Begriff der Vermögensverwaltungskosten).

- StE 1998 BdBSt/DBG B 24.7 Nr. 3 (Abziehbarkeit der Kosten für die Wertschriftenverwaltung).

- StE 1996 ZH B 24.7 Nr. 1 (Vermögensverwaltungskosten).

- StE 1990 ZH B 27.7 Nr. 8 (Prozesskosten).

- StE 1989 ZH B 27.7 Nr. 7 (Einkommenssteuer. Abzüge).

- StE 1985 AG B 27.7 Nr. 4 (Abzug der Kosten der Vermögensverwaltung).

- S. dazu BGer vom 1. März 2000, ASA 71, 44 (46) = StR 2000, 515 (516), BGer vom 28. August 1997, ASA 67, 477 (481) = StE 1998 BdBSt/DBG B 24.7 Nr. 3.

- S. dazu bspw. StRK II ZH vom 25. April 1990, StE 1990 ZH B 27.7 Nr. 8.

- BGE 104 Ia 191 = Pra 68 Nr. 33 = ASA 49, 82 = StR 1979, 468 (Willkür der kantonalen Behörden verneint, die es ablehnten, Prozesskosten, die der Zurückführung eines Werts in das Vermögen des Steuerpflichtigen dienten, unter dem Titel von für die Verwaltung des Vermögens notwendigen Auslagen oder unter demjenigen der für die Erzielung des steuerbaren Einkommens notwendigen Aufwendungen als abzugsfähig anzuerkennen).

- S. dazu auch www.moneyland.ch.

- S. als Beispiel BGE 138 III 755 (Art. 400 Abs. 1 OR; Vermögensverwaltung durch eine Bank; Herausgabe von Vertriebsentschädigungen für Anlageprodukte; Herausgabepflicht für Bestandespflegekommissionen, die der vermögensverwaltenden Bank von konzernfremden Produktanbietern entrichtet werden [E. 4 und 5]. Verzicht des Kunden auf Ablieferung der Vertriebsentschädigung [E. 6]. Herausgabepflicht für Bestandespflegekommissionen, die der Bank für Produkte von Konzerngesellschaften zufliessen [E. 8]), BGE 137 III 393 (Art. 400 Abs. 1 OR; Vermögensverwaltungsvertrag; Herausgabe von Retrozessionen; Verzicht auf Herausgabeanspruch; Voraussetzungen eines ausdrücklichen Verzichts des Auftraggebers auf die Herausgabe von Rückvergütungen, die dem beauftragten Vermögensverwalter zufliessen [E. 2]), BGE 132 III 460 (Art. 400 Abs. 1 OR; Vermögensverwaltungsvertrag; Herausgabe von Retrozessionen und Finders Fees. Voraussetzungen eines rechtsgültigen Verzichts des Auftraggebers auf die Herausgabe von Retrozessionen und ähnlichen Einnahmen des Vermögensverwalters [E. 4]).

- S. dazu http://www.moneyland.ch/de/private-banking-vergleich.