In diesem Artikel werden insbesondere die Themenbereiche Wohneigentumsförderung, Selbständigerwerbende sowie weitere Neuigkeiten erläutert, für welche das Bundesamt für Sozialversicherungen (BSV) im Jahr 2014 spezifische Mitteilungen veröffentlicht hatte. Gleichzeitig werden noch einige Punkte hinsichtlich Umwandlungssätze 2015 und Verzinsung des überobligatorischen Altersguthabens für 2014 von Vollversicherern sowie teilautonomen Anbietern gegenübergestellt.

Nach Art. 30c Abs. 1 BVG hat eine versicherte Person Anspruch auf einen Vorbezug zum Erwerb von Wohneigentum zum eigenen Bedarf. Dabei gilt es insbesondere zu beachten, dass die versicherte Person nur alle fünf Jahre einen Vorbezug geltend machen kann. Dieses Intervall gilt für jede einzelne Vorsorgeeinrichtung separat, was bedeutet, dass bei gesplitteten Vorsorgelösungen, d.h. wenn Basis- und Kadervorsorge in zwei unterschiedlichen Verträgen abgedeckt sind, in kürzeren Intervallen aus den einzelnen Vorsorgelösungen Kapital vorbezogen werden darf. Zudem gilt, dass ein Vorbezug nur bis drei Jahre vor Entstehung des Anspruchs auf Altersleistungen geltend gemacht werden kann. Diese Frist von drei Jahren ist relativ zwingendes Recht, dies heisst, dass die jeweilige Vorsorgeeinrichtung diese Bedingung im Reglement reduzieren oder sogar ganz aufzuheben kann.

Eine freiwillige Rückzahlung ist bis drei Jahre vor Entstehung des Anspruchs auf Altersleistungen, bis zum Eintritt eines anderen Vorsorgefalls oder bis zur Barauszahlung der Freizügigkeitsleistung nach Art. 30d Abs. 3 und 30e Abs. 6 BVG möglich. Dagegen muss die Rückzahlung zwingend erfolgen, wenn das Wohneigentum veräussert wird oder wenn Rechte am Wohneigentum eingeräumt werden, die wirtschaftlich eine Veräusserung bedeuten. Dies gilt insbesondere für die Begründung einer Nutzniessung oder eines Baurechts, jedoch nicht, wenn eine gesetzlich oder reglementarisch begünstigte Person in diesem Objekt wohnt und alle Rechte und Pflichten für diese Immobilie erhält. Bei einer Veräusserung des Wohneigentums kann der Erlös innerhalb von zwei Jahren für den Erwerb eines neuen Wohneigentums wieder eingesetzt werden.

Es dürfen, nebst zum Erwerb und / oder Amortisation von Hypotheken von selbst genutztem Wohneigentum, auch Mittel aus der 2. Säule bezogen werden, um Arbeiten zu finanzieren, die dem Wohnobjekt einen Mehrwert bringen oder einen Minderwert verhindern. Dies gilt unter anderem auch für die Investition in eine Wärmepumpenheizung mit Erdsonde oder die Installation von Sonnenkollektoren zur Strom- und Warmwassergewinnung oder zum Heizen des Wohnraums.

Die vorgesehene Jahresfrist, innerhalb welcher eine Person die Barauszahlung infolge Aufnahme einer selbständigen Erwerbstätigkeit verlangen muss, beruht auf einer Gesetzesauslegung. Auch neuere Gerichtsentscheide präzisieren, dass die Barauszahlung nicht jederzeit, sondern nur bei Aufnahme der selbständigen Erwerbstätigkeit verlangt werden kann.

Bei Personen, welche sich in Teilschritten selbständig machen, beginnt die Jahresfrist erst zu dem Zeitpunkt zu laufen, in dem die versicherte Person nicht mehr der beruflichen Vorsorge unterstellt ist. Nach Auffassung des Bundesamts für Sozialversicherungen sollte eine Barauszahlung, auch wenn ein Jahr seit Aufnahme der selbständigen Erwerbstätigkeit bereits verstrichen ist, jedoch unmittelbar nachdem die AHV-Ausgleichskasse die Selbständigkeit anerkannt hat, möglich sein.

Gemäss Art. 5 Abs. 1 lit. b FZG muss bei der Aufnahme einer selbständigen Erwerbstätigkeit die gesamte Austrittsleistung ausbezahlt werden. Wird allerdings nur ein Teil der Austrittsleistung für die Aufnahme der selbständigen Erwerbstätigkeit benötigt und der restliche Teil an eine Freizügigkeitseinrichtung überwiesen, so unterliegt nur der bar ausbezahlte Teilbetrag der Besteuerung.

Eine weitere Voraussetzung, dass eine Erwerbstätigkeit als selbständig betrachtet wird, ist die Tatsache, dass es sich um den «Haupterwerb» handeln muss. Dabei kann zum Beispiel die Höhe des erzielten Einkommens als Beurteilungskriterium herangezogen werden.

Selbständig erwerbstätige Personen dürfen zudem während der Ausübung ihrer Tätigkeit für Investitionen in ihrem Unternehmen einen einmaligen, vorzeitigen Bezug von Vorsorgegeldern aus der beruflichen Vorsorge tätigen. Die selbständige Person muss dann gleichzeitig den Vorsorgevertrag kündigen und die vertragliche Beziehung mit der Vorsorgeeinrichtung beenden.

Der Vorsorgeschutz wird im Freizügigkeitsfall mittels eines Kontos und / oder einer Police bei einer Freizügigkeitsstiftung aufrechterhalten. Die Austrittsleistung darf auf maximal zwei Freizügigkeitsstiftungen übertragen werden (Art. 12 Abs. 1 FZV).

Die Freizügigkeitsleistung der bisherigen Pensionskasse muss an die Pensionskasse des neuen Arbeitgebers überwiesen werden. Von dieser Regelung kann nur abgewichen werden, wenn die versicherte Person keiner neuen Vorsorgeeinrichtung beitritt oder wenn die bisher angesparte Freizügigkeitsleistung die vollen reglementarischen Leistungen der neuen Pensionskasse übersteigt.

Sofern die Vorsorgeeinrichtung eine frühzeitige Pensionierung vorsieht, so tritt der Vorsorgefall nicht erst mit dem reglementarischen Schlussalter (normalerweise Männer 65 und Frauen 64) ein. Der Vorsorgefall tritt dann bereits im Zeitpunkt der Auflösung des Arbeitsverhältnisses ein unter der Voraussetzung, dass die versicherte Person bereits einen reglementarischen Anspruch auf Altersleistungen (vorzeitige Pensionierung) hat. In dieser Situation liegt kein Freizügigkeitsfall vor und das Alterskapital darf nicht auf eine Freizügigkeitseinrichtung überwiesen werden.

Falls aber die versicherte Person die Vorsorgeeinrichtung zwischen dem frühestmöglichen und dem ordentlichen, reglementarischen Schlussalter verlässt und ihre Erwerbstätigkeit weiterführt oder als arbeitslos gemeldet ist, so liegt hingegen ein Freizügigkeitsfall vor, und es darf die Austrittsleistung nach Freizügigkeitsgesetz verlangt werden.

Der versicherte Lohn in der weitergehenden Vorsorge wird in den reglementarischen Bestimmungen der Vorsorgeeinrichtungen definiert. Üblicherweise wird auf den massgebenden Lohn gemäss AHV (Art. 5 Abs. 2 AHVG) verwiesen. Gelegentliche oder vorübergehend anfallende Lohnbestandteile, wie zum Beispiel Dienstaltersgeschenke, werden nicht berücksichtigt. Falls im Reglement Boni und / oder Provisionen nicht klar im Reglement ausgeschlossen werden, so gelten diese auch als zu versichernde Lohnbestandteile in der beruflichen Vorsorge. Der Arbeitgeber hat dafür zu sorgen, dass im Vorsorgereglement klar formuliert wird, welche Lohnteile zu versichern sind. Die Regelung sollte mit dem Entschädigungssystem der Unternehmung übereinstimmen (BGE vom 23.4.2014, 9C_832/2013).

Das Bundesgericht hatte die Rechtslage zu beurteilen, unter welchen Voraussetzungen jemand im Sinne von Art. 20a Abs. 1 lit. a BVG als «im erheblichen Masse unterstützt» betrachtet werden kann. Das Urteil, welches am 28.1.2014 publiziert wurde, hielt einerseits fest, dass die versicherte Person vor ihrem Tod eine Unterstützungspflicht tatsächlich erbrachte, und andererseits wird nun eine zweijährige Unterstützungspflicht vorausgesetzt.

Gemäss Steuerpraxis ist eine Übertragung von Vorsorgevermögen einer Säule 3a in eine andere Säule 3a nach Erreichen des Alters 59/60 nicht mehr zulässig, da die Guthaben ab diesem Alter nicht mehr gebunden sind, d.h. jederzeit ohne weitere Voraussetzung bezogen werden können. Das Bundesamt für Sozialversicherungen betrachtet diese Praxis jedoch als nicht gerechtfertigt, da einer versicherten Person nicht verboten werden kann, wenn eine andere Vorsorgeeinrichtung attraktivere Konditionen bietet, seine Guthaben auch nach dem Alter 59/60 zu übertragen. Demzufolge muss auch eine steuerneutrale Übertragung der gebundenen Säule 3a für den Einkauf in eine Vorsorgeeinrichtung auch nach dem Alter 59/60 möglich sein.

Die Übertragung der Guthaben aus der Säule 3a, um eine Vorsorgelücke in der 2. Säule zu decken, ist eine steuerlich neutrale Übertragung, sofern das Vorsorgeverhältnis der Säule 3a vollständig aufgelöst wird. Übersteigt das Vorsorgevermögen der Säule 3a die ausgewiesene Vorsorgelücke in der 2. Säule, ist eine Übertragung gemäss Steuerpraxis nicht möglich. Das Bundesamt für Sozialversicherung beurteilt diese Regelung jedoch als problematisch, weshalb eine Teilübertragung der Säule 3a zulässig sein sollte, sofern damit die Lücke in der 2. Säule voll und ganz gedeckt wird. Was jedoch nicht zulässig ist, ist eine Teildeckung der Vorsorgelücke in der 2. Säule mit einer teilweisen Übertragung der Säule 3a.

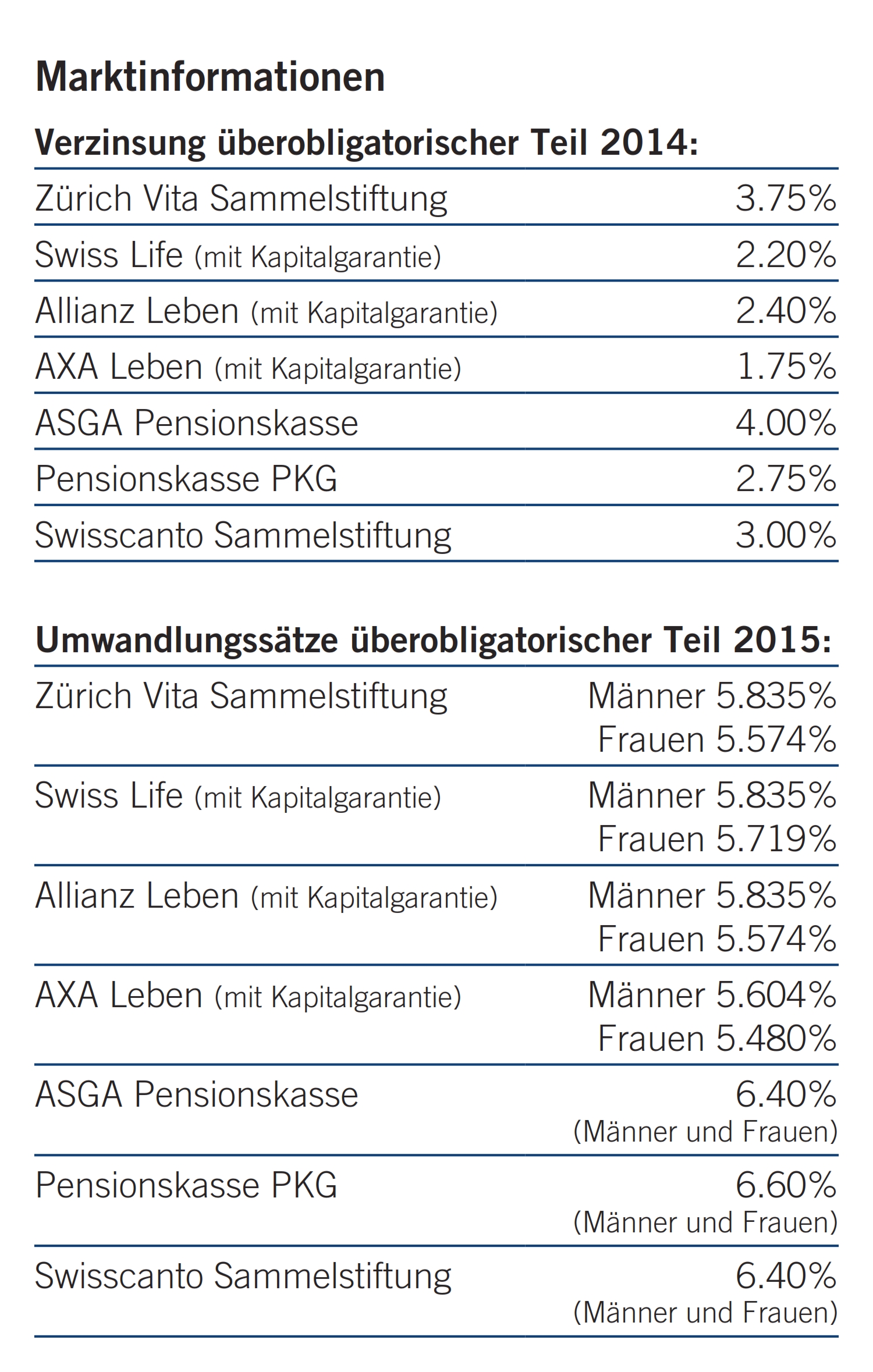

In der beruflichen Vorsorge ist der Hauptfokus mehrheitlich auf den Deckungsgrad, die Verzinsung und den Umwandlungssatz gerichtet. Im Jahr 2014 werden die meisten grossen, nicht öffentlich-rechtlichen Pensionskassen einen Deckungsgrad von über 100 % ausweisen können. Aus diesem Grund beschränkt sich die nachfolgende Aufstellung auf die Gegenüberstellung der beiden anderen Parameter von grösseren Vorsorgeeinrichtungen.