Auf den 1. Januar 2011 treten die steuerlichen Entlastungen bei alters- oder gesundheitsbedingter Aufgabe der selbständigen Erwerbstätigkeit in Kraft. Die neuen Regelungen bieten interessante Möglichkeiten der Steuer- und Vorsorgeplanung.

Die vom Bundesparlament beschlossenen Entlastungen bei der Besteuerung der Liquidationsgewinne basierten auf der Überlegung, dass Liquidationsgewinne in der Regel während eines kurzen Zeitraums, d.h. während einer oder zwei Steuerperioden, realisiert werden, die Erarbeitung der zugrunde liegenden stillen Reserven jedoch über mehrere Jahre hinweg erfolgte. Die bisherige volle Besteuerung zusammen mit dem übrigen Einkommen führt zu einer starken Progressionswirkung. Diese sollte mit der Neuregelung gemildert werden. Viele Selbständigerwerbende haben zudem zeitlebens ihre finanziellen Mittel in den Betrieb investiert und konnten daneben keine anderweitige adäquate Altersvorsorge aufbauen. Der Gewinn aus der Veräusserung des Betriebes leistet oftmals einen wesentlichen Beitrag an die Finanzierung des Ruhestandes. Diesen Umstand wollte der Gesetzgeber ebenfalls angemessen berücksichtigen.

Die Absicht des Parlaments, mehrere Zielsetzungen mit der neuen Regelung gleichzeitig zu erreichen, hat dazu geführt, dass die gesetzliche Bestimmung (Artikel 11 Absatz 5 StHG und Artikel 37b DBG) entsprechend kompliziert ausgefallen ist. Die nachfolgenden Ausführungen beziehen sich auf die Umsetzung bei der direkten Bundessteuer. Artikel 37b DBG hat folgenden Wortlaut:

«Wird die selbständige Erwerbstätigkeit nach dem vollendeten 55. Altersjahr oder wegen Unfähigkeit zur Weiterführung infolge Invalidität definitiv aufgegeben, so ist die Summe der in den letzten zwei Geschäftsjahren realisierten stillen Reserven getrennt vom übrigen Einkommen zu besteuern. Einkaufsbeträge gemäss Artikel 33 Absatz 1 Buchstabe d sind abziehbar. Werden keine solchen Einkäufe vorgenommen, so wird die Steuer auf dem Betrag der stillen Reserven, für den der Steuerpflichtige die Zulässigkeit eines Einkaufs gemäss Artikel 33 Absatz 1 Buchstabe d nachweist, zu einem Fünftel der Tarife nach Artikel 36 berechnet. Für die Bestimmung des auf den Restbetrag der realisierten stillen Reserven anwendbaren Satzes ist ein Fünftel dieses Restbetrages massgebend, es wird aber in jedem Falle eine Steuer zu einem Satz von mindestens 2 Prozent erhoben.»

Der Bundesrat hat zu dieser Bestimmung eine Verordnung erlassen.1 Im Weiteren ist ein Kreisschreiben der Eidgenössischen Steuerverwaltung in Vorbereitung.

Die Besteuerung eines Liquidationsgewinnes nach Artikel 37b DBG kommt nach dem Wortlaut des Gesetzes nur dann zur Anwendung, wenn die selbständige Erwerbstätigkeit nach Vollendung des 55. Altersjahres oder infolge Invalidität definitiv aufgegeben wird.

Trotz des klaren Wortlautes von Artikel 37b Absatz 1 DBG, wonach die selbständige Erwerbstätigkeit definitiv aufgegeben werden muss, soll die Aufrechterhaltung einer geringfügigen selbständigen Nebenerwerbstätigkeit ohne feste Einrichtungen und ohne Personal nicht schädlich sein. Von einer geringfügigen Nebenerwerbstätigkeit könnte dann gesprochen werden, wenn das mutmassliche Nettoeinkommen aus der inskünftigen Nebenerwerbstätigkeit nicht höher als der untere Grenzbetrag nach Artikel 2 Absatz 1 des Bundesgesetzes über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG),2 aktuell Fr. 23 940, ist.

Das Vorliegen einer Invalidität richtet sich nach den massgebenden gesetzlichen Bestimmungen des Bundesgesetzes über die Invalidenversicherung (IVG).3 Nach Artikel 4 Absatz 2 IVG ist eine Invalidität gegeben, sobald von der IV voraussichtlich bleibend oder längere Zeit dauernd Leistungen ausgerichtet werden. Unter den Terminus «Leistungen» fallen mithin nicht nur Renten, sondern auch andere Leistungen der IV, wie beispielsweise solche für eine notwendige Umschulung.

Die Invalidität muss kausal zur Aufgabe der selbständigen Erwerbstätigkeit führen. In unklaren Fällen wird dies dazu führen, dass die Steuerbehörden mit der Veranlagung zuwarten, bis ein definitiver Entscheid der IV vorliegt.

Die gleichzeitige oder nachträgliche Aufnahme einer unselbständigen Erwerbstätigkeit steht der privilegierten Besteuerung des Liquidationsgewinnes nicht im Wege. Obschon die Umwandlung einer Personenunternehmung in eine juristische Person nicht den klassischen Fall einer Aufgabe der Erwerbstätigkeit darstellt, kann nach dem Wortlaut des neuen Artikels 37b DBG auch in einem solchen Fall die privilegierte Besteuerung verlangt werden. Sofern die juristische Person in Verletzung der 5-jährigen Sperrfrist (Artikel 19 Absatz 2 DBG) veräussert wird, ist auch bei der nachträglichen Abrechnung der stillen Reserven im Nachsteuerverfahren die Besteuerung nach Artikel 37b DBG zulässig.

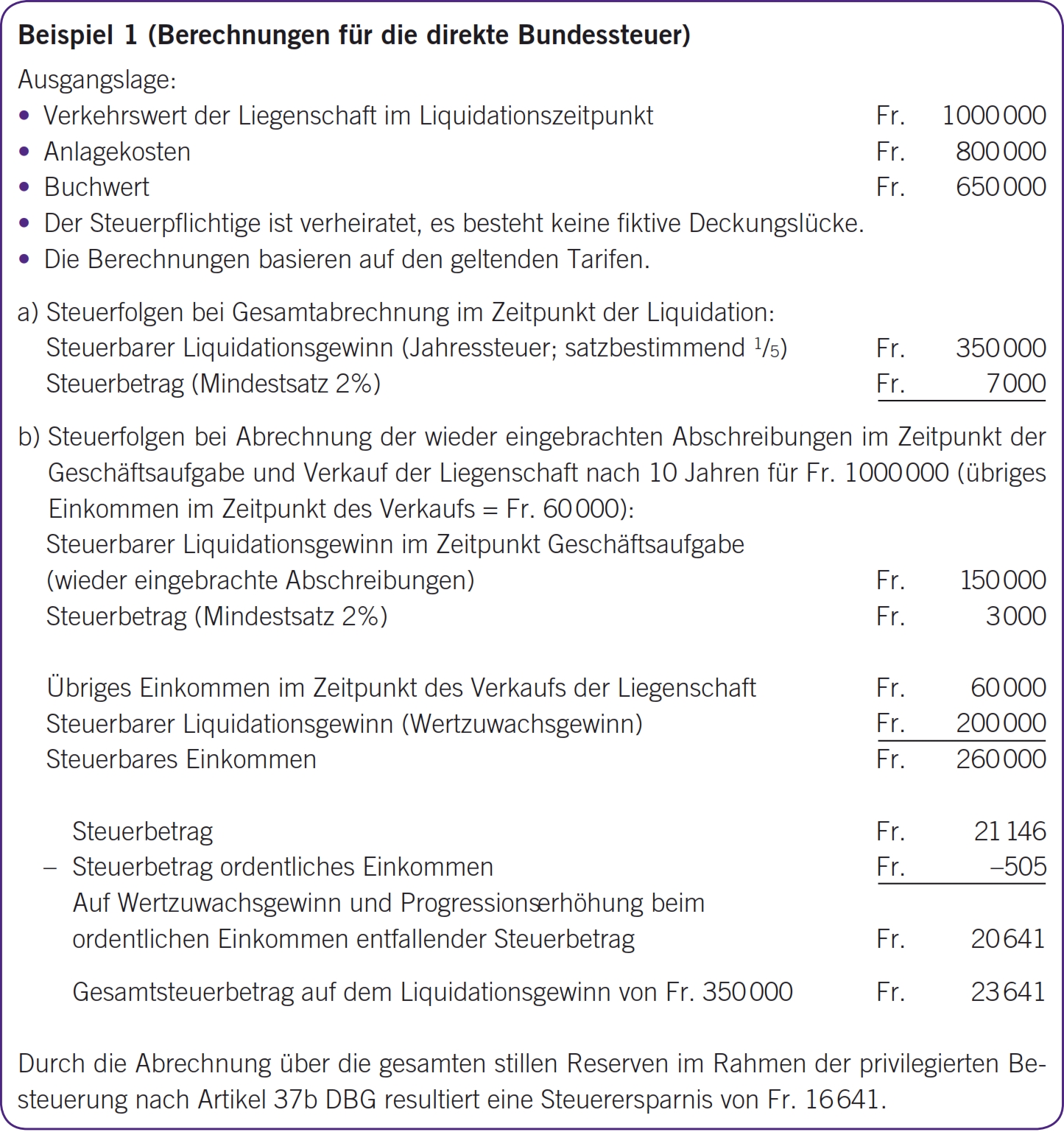

Wird im Zeitpunkt der Geschäftsaufgabe eine Liegenschaft aus dem Geschäftsvermögen ins Privatvermögen überführt, so kann nach Artikel 18a Absatz 1 DBG verlangt werden, dass im Zeitpunkt der Überführung nur die wieder eingebrachten Abschreibungen besteuert werden (Differenz zwischen Anlagekosten und Buchwert). Die Besteuerung des Wertzuwachsgewinns (Differenz zwischen Verkehrswert und Anlagekosten) kann bis zur Veräusserung der Liegenschaft aufgeschoben werden. In diesem Fall werden nur die wieder eingebrachten Abschreibungen nach Artikel 37b DBG besteuert. Der bei der Veräusserung in einem späteren Zeitpunkt erzielte Wertzuwachsgewinn unterliegt zusammen mit dem übrigen Einkommen der ordentlichen Besteuerung als Einkommen aus selbständiger Erwerbstätigkeit.

Sofern es die finanziellen Verhältnisse im Zeitpunkt der Geschäftsaufgabe zulassen, ist es steuerlich vorteilhaft, bei der Überführung einer Geschäftsliegenschaft ins Privatvermögen nicht nur über die wieder eingebrachten Abschreibungen, sondern auch über den Wertzuwachsgewinn im Rahmen der privilegierten Besteuerung nach Artikel 37b DBG abzurechnen (siehe Beispiel 1).

Nach Artikel 37b DBG bemisst sich der Liquidationsgewinn aus der Summe der in den letzten zwei Geschäftsjahren realisierten stillen Reserven. Als Liquidationsjahr gilt dasjenige Kalenderjahr, in dem die Liquidation abgeschlossen wird. In der Regel ist dies dann der Fall, wenn die letzte Inkassohandlung eingeleitet ist. Bei einer Aufgabe der Erwerbstätigkeit im Jahr 2011 gilt das Jahr 2010 als Vorjahr. Ist die Veranlagung des Vorjahrs bereits in Rechtskraft erwachsen, so wird bei der Anwendung von Artikel 37b DBG die rechtskräftige Veranlagung nach Artikel 147 ff. DBG revidiert.

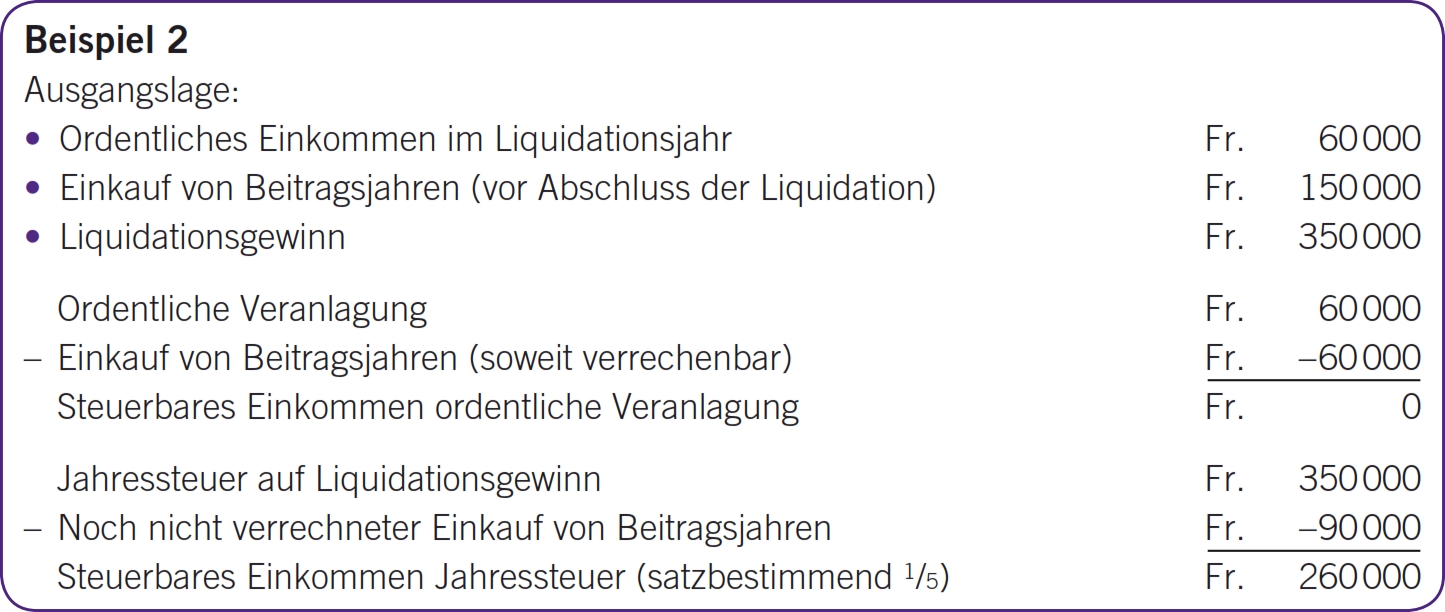

Wenn die selbständig erwerbende Person sich freiwillig einer Einrichtung der beruflichen Vorsorge angeschlossen hat, so können fehlende Beitragsjahre bis zum Abschluss der Liquidation nach den reglementarischen Bestimmungen eingekauft und steuerlich in Abzug gebracht werden (Artikel 33 Absatz 1 Buchstabe d DBG). Dabei gilt der Grundsatz, dass solche Einkäufe primär vom ordentlich besteuerten Einkommen in Abzug zu bringen sind. Wenn der getätigte Einkauf nicht vollständig mit dem ordentlichen Einkommen verrechnet werden kann, ist der überschiessende Teil vom separat zu besteuernden Liquidationsgewinn in Abzug zu bringen. Damit wird sichergestellt, dass ein allenfalls aus dem Liquidationsgewinn finanzierter grösserer Einkauf steuerlich nicht in eine Lücke fällt (siehe Beispiel 2).

Gemäss Artikel 79b Absatz 3 BVG dürfen die aus einem Einkauf resultierenden Leistungen innerhalb der nächsten drei Jahre nicht in Kapitalform bezogen werden. Die Auslegungsfrage, ob sich die Kapitalbezugssperre nur auf den Betrag des Einkaufs bezieht oder ob bei einem Kapitalbezug innerhalb von drei Jahren nach einem Einkauf stets zu prüfen ist, ob steuerlich ein Missbrauch vorliegt, wurde bis zum Zeitpunkt der Verfassung dieses Beitrages noch nicht durch das Bundesgericht beurteilt.4 Wenn im Anschluss an die Geschäftsaufgabe und den Einkauf von Beitragsjahren die Erwerbstätigkeit definitiv aufgegeben wird und gemäss Vorsorgereglement ein Anspruch auf die Altersleistungen besteht, müssen diese bezogen werden. Die Übertragung auf ein Freizügigkeitskonto ist in diesem Zeitpunkt nicht mehr zulässig. Ein Einkauf im Zusammenhang mit der Geschäftsaufgabe und der Aufgabe der Erwerbstätigkeit ist in jedem Fall steuerlich unbedenklich, wenn die Altersleistungen aus der Pensionskasse in Rentenform bezogen werden.

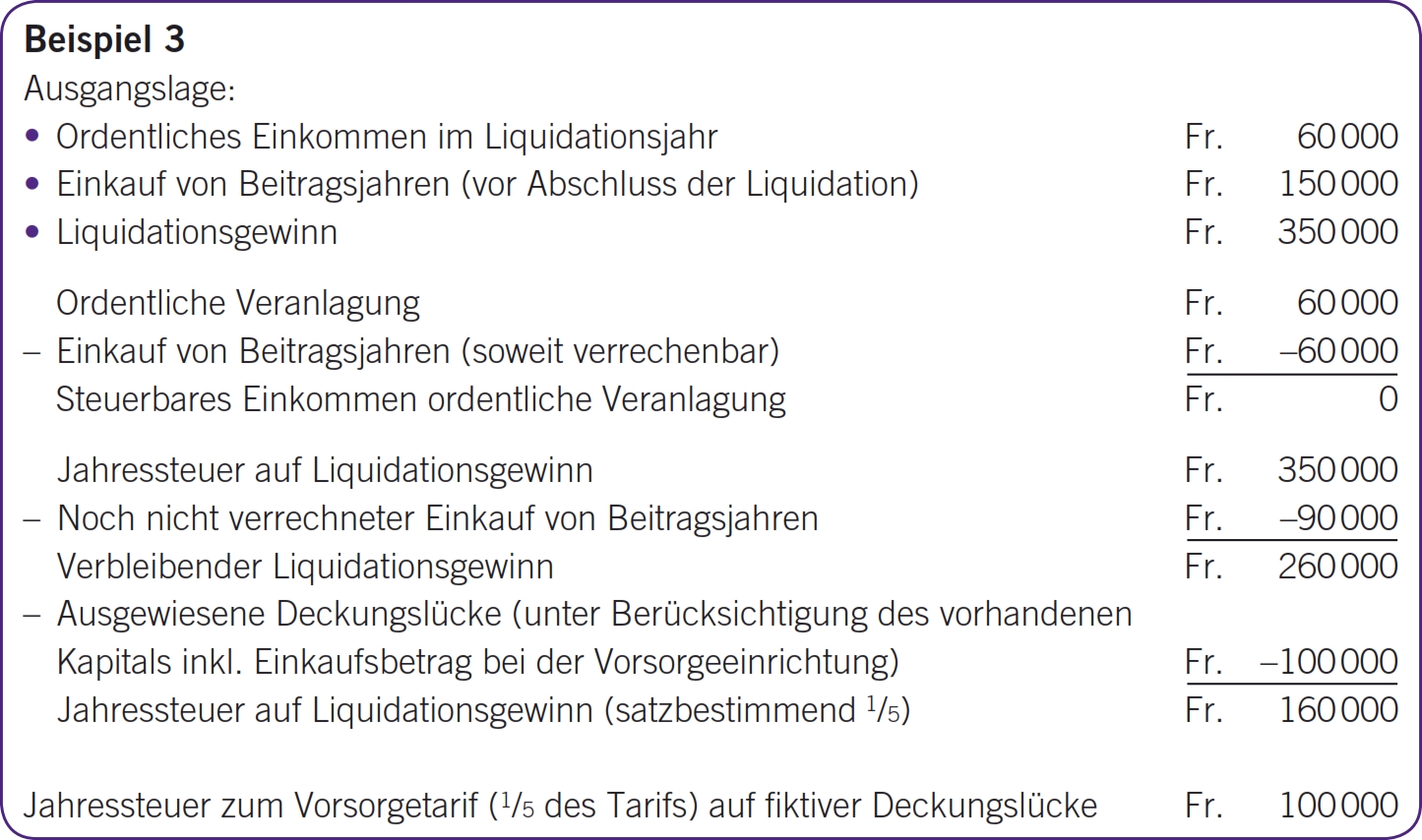

Antrag auf die Besteuerung einer fiktiven Deckungslücke können nicht nur Selbständigerwerbende stellen, die keiner Einrichtung der beruflichen Vorsorge angehört haben, sondern auch diejenigen, welche bei einer Vorsorgeeinrichtung angeschlossen sind. Eine fiktive Deckungslücke kann grundsätzlich selbst dann beantragt werden, wenn im gleichen Jahr ein effektiver Einkauf erfolgt ist (siehe Beispiel 3).

Den Materialien ist zu entnehmen, dass es der Wille des Gesetzgebers war, die Berechnung der fiktiven Deckungslücke den Steuerbehörden zu überlassen. Es soll sich um einen angemessenen Vorsorgeplan mit Annahme eines durchschnittlichen Beitragssatzes handeln.

In Artikel 6 LGBV wurden die Parameter durch den Bundesrat wie folgt festgelegt:

«1 Der Betrag des fiktiven Einkaufs einer steuerpflichtigen Person berechnet sich aus dem Altersgutschriftensatz von 15 Prozent, multipliziert mit der Anzahl Jahre nach Absatz 2 und dem Einkommen nach den Absätzen 3–5, reduziert um die Abzüge nach Absatz 6. Er darf die Höhe des Liquidationsgewinns nicht übersteigen.

2 Massgebend ist die Anzahl Jahre vom vollendeten 25. Altersjahr bis zum Alter im Liquidationsjahr, höchstens jedoch bis zum ordentlichen AHV-Rentenalter.

3 Das Einkommen entspricht dem Durchschnitt aus der Summe der AHV-pflichtigen Erwerbseinkommen aus selbständiger Erwerbstätigkeit der letzten fünf Geschäftsjahre vor dem Liquidationsjahr, abzüglich der im Vorjahr realisierten stillen Reserven.

4 Weist die steuerpflichtige Person nach, dass sie bis zum Liquidationsjahr weniger als fünf Jahre selbständig erwerbend war, so wird das Einkommen gestützt auf die tatsächliche Anzahl Jahre der selbständigen Erwerbstätigkeit berechnet.

5 Das Einkommen darf den zehnfachen oberen Grenzbetrag nach Artikel 8 Absatz 1 des Bundesgesetzes vom 25. Juni 1982 über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG) nicht überschreiten.

6 Abgezogen werden:

- Altersguthaben aus beruflicher Vorsorge, insbesondere

1. Guthaben bei Vorsorgeeinrichtungen und Freizügigkeitseinrichtungen;

2. Guthaben der Säule 3a nach Artikel 60a Absatz 2 der Verordnung vom 18. April 1984 über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge; - Vorbezüge nach Artikel 3 der Verordnung vom 13. November 1985 über die steuerliche Abzugsberechtigung für Beiträge an anerkannte Vorsorgeformen;

- Vorbezüge nach Artikel 30c BVG und Artikel 331e des Obligationenrechts sowie Pfandverwertungen nach Artikel 331d Absatz 6 des Obligationenrechts;

- Barauszahlungen von Vorsorgeeinrichtungen, Freizügigkeitseinrichtungen und Säule-3a-Einrichtungen sowie von Wohlfahrtsfonds;

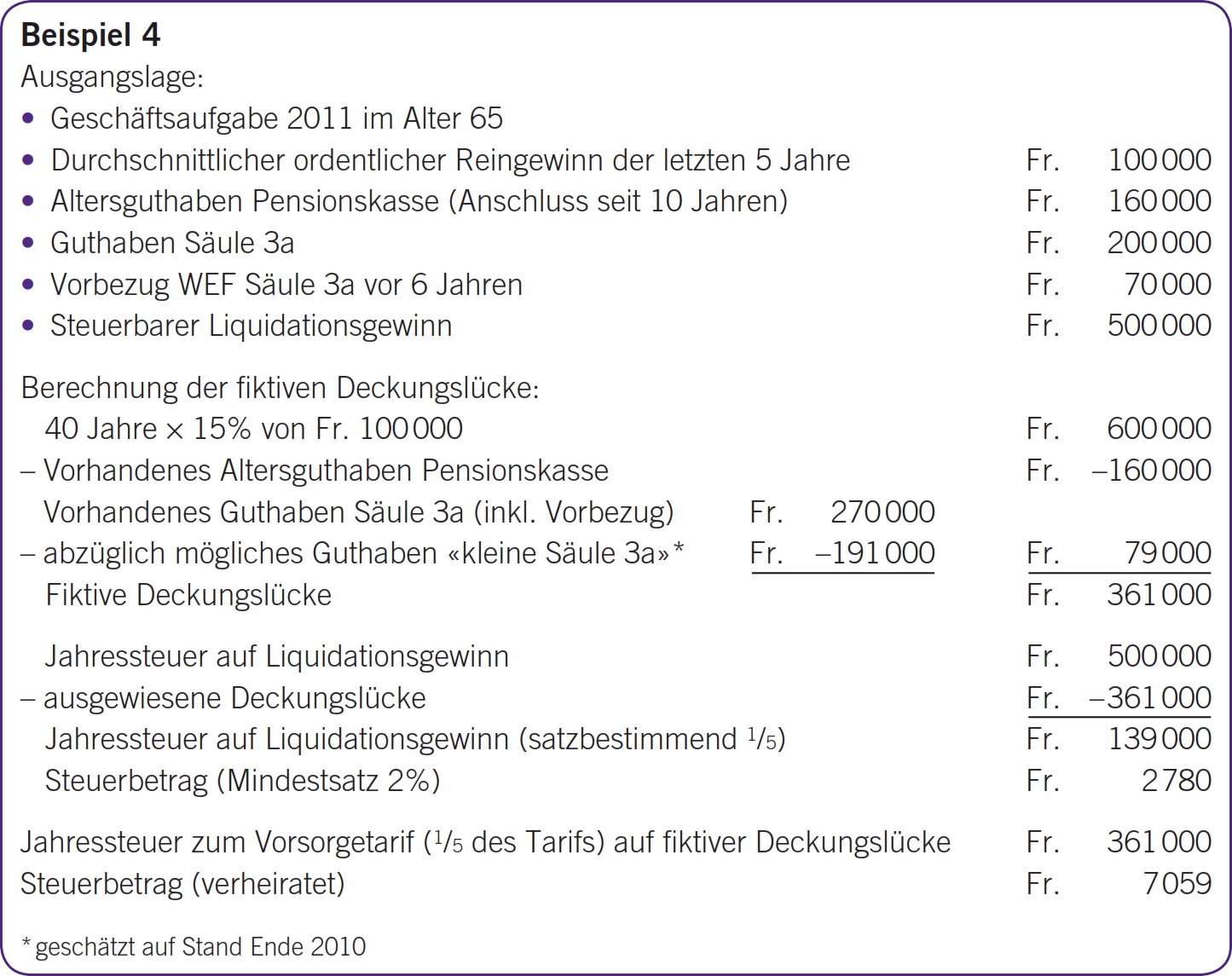

- Invaliden- und Altersleistungen von Vorsorgeeinrichtungen, Freizügigkeitseinrichtungen und Säule-3a-Einrichtungen sowie von Wohlfahrtsfonds.» (siehe Beispiel 4)

Obwohl es sich bei der Berechnung der fiktiven Deckungslücke um die Besteuerungsart eines Teils oder des ganzen Liquidationsgewinns handelt, ergeben sich sehr wohl auch Auswirkungen auf die effektive berufliche Vorsorge. So wird in Artikel 7 LGVB festgehalten, dass ein geltend gemachter fiktiver Einkauf bei einem späteren Anschluss an eine Vorsorgeeinrichtung steuerrechtlich an einen künftigen Einkauf in die Vorsorgeeinrichtung angerechnet wird.

Es stellt sich die Frage, bis zu welchem Alter die Besteuerung einer fiktiven Deckungslücke geltend gemacht werden kann. Nach dem Gesetzeswortlaut ist dazu die «Zulässigkeit eines Einkaufs gemäss Artikel 33 Absatz 1 Buchstabe d DBG» erforderlich. Bei einer Geschäftsaufgabe beispielsweise im Alter 80 wäre ein solcher Einkauf nicht mehr möglich. Der Antrag auf Besteuerung eines fiktiven Einkaufs kann mithin nur so lange verlangt werden, als auch nach Vorsorgerecht ein Einkauf noch möglich wäre. Nach derzeit geltendem Recht ist dies das Alter 65 bzw. 64.

Sofern im Liquidationsjahr eine fiktive Deckungslücke zur Besteuerung kommt und daneben weitere Leistungen aus Vorsorge fällig werden (Kapitalleistungen Säule 2 oder Säule 3a), stellt sich die Frage der Zusammenrechnung für die Steuersatzbestimmung.

Nach Meinung des Gesetzgebers sollte mit der privilegierten Besteuerung einer fiktiven Deckungslücke eine Gleichstellung von Selbständigerwerbenden, welche ihre Mittel in den Betrieb investiert haben, mit Personen, welche ihr Geld in die berufliche Vorsorge eingelegt haben, erfolgen. Dies würde an sich dafür sprechen, nicht nur sämtliche Kapitalleistungen nach Artikel 22 DBG und Zahlungen bei Tod und für bleibende körperliche oder gesundheitliche Nachteile im gleichen Jahr zusammenzurechnen, sondern auch eine allfällige fiktive Deckungslücke mit den übrigen Vorsorgeleistungen zusammenzurechnen. Anderseits handelt es sich beim Liquidationsgewinn auch im Umfang der fiktiven Deckungslücke um Einkommen aus selbständiger Erwerbstätigkeit, das der AHV-Pflicht unterliegt. Aus Praktikabilitätsüberlegungen ist deshalb vorgesehen, auf eine Zusammenrechnung zu verzichten.

Gemäss Artikel 9 LGBV umfasst der übrige Liquidationsgewinn die im Liquidationsjahr und im Vorjahr realisierten stillen Reserven, abzüglich:

- überschiessende Einkaufsbeiträge, die nicht mit dem ordentlichen Einkommen verrechnet werden können;

- den als fiktive Deckungslücke besteuerten Anteil des Liquidationsgewinns;

- den durch die Realisierung der stillen Reserven verursachten Aufwand;

- den Verlustvortrag und den Verlust des laufenden Geschäftsjahres, die nicht mit dem Einkommen aus der selbständigen Erwerbstätigkeit verrechnet werden konnten.

Für den anwendbaren Steuersatz nach Artikel 214 DBG ist ein Fünftel des Liquidationsgewinns massgebend, mindestens jedoch ein Steuersatz von 2%. Diese Bestimmung führt dazu, dass bei Liquidationsgewinnen bis rund Fr. 475 000 (Verheiratete) bzw. Fr. 380 000 (Alleinstehende) immer der Mindestsatz von 2% zur Anwendung kommt.

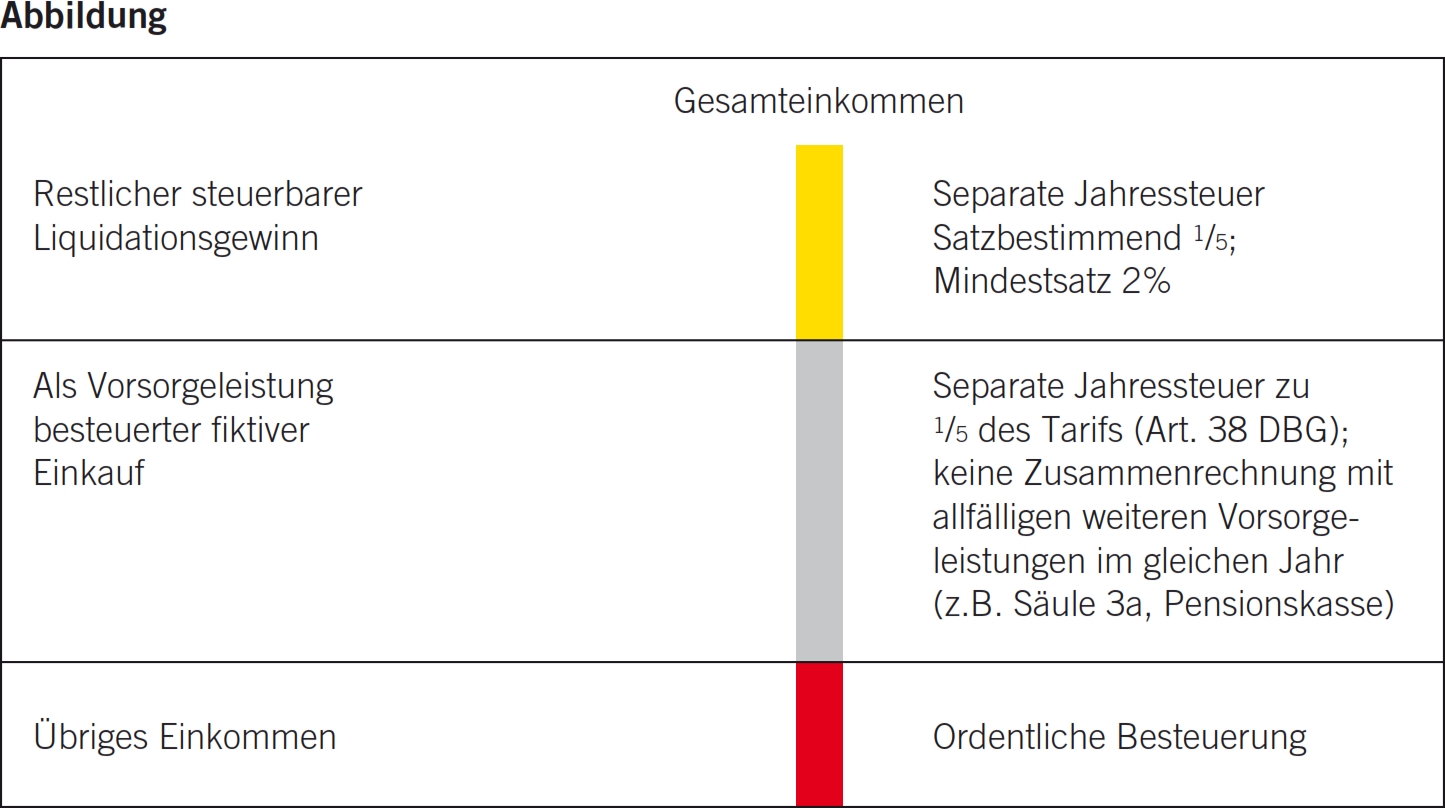

Grafisch kann die ab 2011 geltende Neuregelung der Besteuerung von Liquidationsgewinnen bei Geschäftsaufgabe nach Artikel 37b DBG wie in der Abbildung oben rechts dargestellt werden.

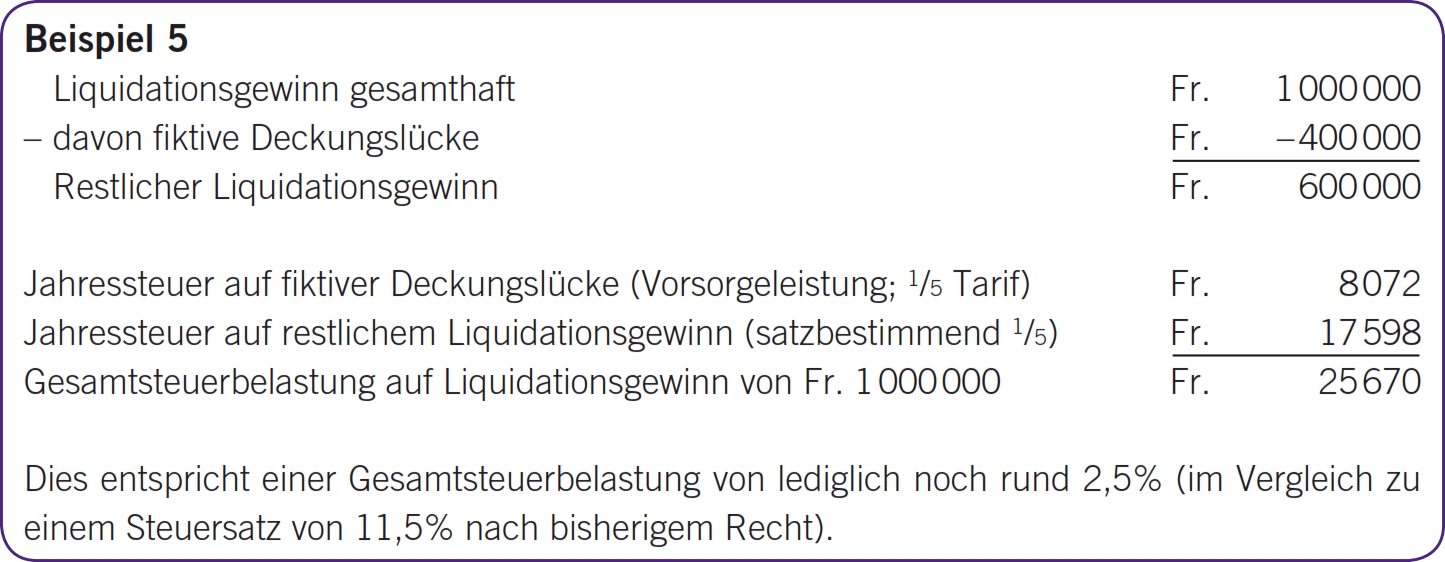

Auch relativ hohe Liquidationsgewinne erfahren nach Artikel 37b DBG im Vergleich zur heutigen Regelung eine sehr bescheidene Besteuerung. Zur Illustration mag das Beispiel 5 dienen (verheiratete Person, Steuerberechnung nach den geltenden Tarifen).

Die Steuerbelastung bei den kantonalen Steuern richtet sich einerseits nach der Ausgestaltung des jeweiligen Steuertarifs für die Besteuerung von Vorsorgeleistungen (fiktive Deckungslücke) und anderseits nach der Ausgestaltung der Jahressteuer auf dem restlichen Liquidationsgewinn. Der anwendbare Satz bestimmt sich nach kantonalem Recht.

Eine sorgfältige und längerfristige Planung der Geschäftsaufgabe unter gleichzeitigem Einbezug der Vorsorgeplanung erlangt im Hinblick auf die Neuregelung der Liquidationsgewinnbesteuerung nach Artikel 37b DBG und Artikel 11 Absatz 5 StHG eine noch grössere Bedeutung, als ihr bisher schon zugekommen ist. Zweifellos eine anspruchsvolle und interessante neue Herausforderung sowohl für die Steuer- und Vorsorgeberatung als auch für die Steuerbehörden!

- Verordnung über die Besteuerung der Liquidationsgewinne bei definitiver Aufgabe der selbständigen Erwerbstätigkeit (LGBV) vom 17. Februar 2010 (AS 2010 717).

- SR 831.40.

- SR 831.20.

- Siehe zur ganzen Thematik Marina Züger, Steuerliche Missbräuche nach Inkrafttreten der 1. BVG-Revision, in ASA, Band 75, März 2007, Heft 9, S. 513 ff., zusammengefasst unter dem Titel «Neue steuerlich motivierte Bestimmungen im BVG», in TREX 4/2007 S. 206 ff.