Im folgenden Beitrag erläutern die Autorinnen, welche Abklärungen bei Arbeits- und Aufenthaltsbewilligungen für Neuzuzüger in der Schweiz notwendig sind und wie das administrative Vorgehen in den einzelnen Konstellationen funktioniert.

Sobald ein schweizerischer Arbeitgeber einen Mitarbeitenden aus dem Ausland anstellen möchte, stellt sich zuerst die Frage der Arbeitsbewilligung. Grundsätzlich benötigen ausländische Staatsangehörige für jede Erwerbstätigkeit in der Schweiz eine Bewilligung. Die Vergabe von Arbeits- und Aufenthaltsbewilligungen richtet sich dabei je nach Nationalität des Arbeitnehmers nach unterschiedlichen Voraussetzungen und Limitierungen.

Diese lohnt es sich, jeweils frühzeitig im Detail abzuklären, um zeitlichen Verzögerungen von Arbeitseinsätzen in der Schweiz vorzubeugen. Welche Abklärungen dazu notwendig sind und wie das administrative Vorgehen in den einzelnen Konstellationen funktioniert, wird im nachfolgenden Beitrag erläutert. Ebenfalls werden die Risiken und strafrechtlichen Folgen bei Nichteinhaltung der bewilligungsrechtlichen Vorschriften dargestellt. Schliesslich erfolgt eine Beleuchtung der steuerlichen Aspekte im Zusammenhang mit der Bewilligungsthematik.

Zwischen der Schweiz und der EU findet seit 2002 das Personenfreizügigkeitsabkommen (FZA) Anwendung. Seit dem 1. Juni 2016 gilt dieses für alle Angehörigen der EU-27 und der EFTA-Staaten1 in vollem Umfang.

Durch die Geltung des freien Personenverkehrs sowie der Ausübung einer Erwerbstätigkeit im Vertragsgebiet kann den Angehörigen der EU-/EFTA-Staaten praktisch begrenzungs- und bedingungsfrei eine Aufenthaltsbewilligung erteilt werden.

Der Bundesrat hat beschlossen, in Bezug auf Staatsangehörige aus Bulgarien und Rumänien (EU-2) die im Freizügigkeitsabkommen vorgesehene Ventilklausel per 1. Juni 2017 in Anspruch zu nehmen. Dies bedeutet, dass für Angehörige dieser Staaten während eines Jahrs wieder eine Kontingentierung eingeführt wurde. Seit dem 1. Januar gilt das FZA auch für Kroatien. Gegenwärtig sind noch Übergangsbestimmungen mit arbeitsmarktrechtlichen Beschränkungen und Höchstzahlen gegenüber kroatischen Staatsangehörigen in Kraft.

Drittstaatsangehörige ausserhalb der EU und der EFTA unterstehen nicht dem FZA, sondern dem Ausländergesetz (AuG). Eine Arbeitsbewilligung wird Drittstaatsangehörigen nur bei Erfüllung bestimmter Voraussetzungen und unter Berücksichtigung von Kontingenten erteilt, welche vom Bundesrat festgelegt werden (siehe Ziff. 4.2).

Die nachfolgend aufzuzeigenden Bewilligungsarten stellen gleichzeitig Arbeits- sowie Aufenthaltsbewilligungen dar. Die Bewilligungen lassen sich wie folgt gliedern:

- 120-Tages-Bewilligung: Diese Bewilligung ist befristet auf längstens 120 Tage innerhalb von zwölf Monaten. Sie stellt formell eine L-Bewilligung dar (siehe nachfolgend). In erster Linie richtet sich diese Bewilligung an ausländische Unternehmen, welche ihre Mitarbeiter für weniger als vier Monate in die Schweiz entsenden wollen. Für die 120-Tages-Bewilligung besteht keine Kontingentierung.

- L-Bewilligung: Diese Kurzaufenthaltsbewilligung ist befristet bis zu einem Jahr, wobei eine Verlängerung auf zwei Jahre möglich ist. L-Bewilligungen werden typischerweise für Mitarbeiter mit einem befristeten Arbeitsvertrag bis zu einem Jahr beantragt. Die Bewilligung ist kontingentiert (siehe Ziff. 4.2).

- B-Bewilligung: Die B-Bewilligung hat eine Gültigkeitsdauer von fünf Jahren. Sie kann um weitere fünf Jahre verlängert werden, falls das Arbeitsverhältnis andauert. Diese Bewilligung ist für Mitarbeiter geeignet, welche einen befristeten Arbeitsvertrag von über einem Jahr oder einen unbefristeten Arbeitsvertrag vorweisen. Die Bewilligung untersteht der Kontingentierung (siehe Ziff. 4.2).

- C-Bewilligung: Die C-Bewilligung, auch als Niederlassungsbewilligung bezeichnet, berechtigt zu einem unbefristeten Aufenthalt in der Schweiz. Mitarbeitern der EU-/EFTA-Staaten wird die Bewilligung nach einem ununterbrochenen Aufenthalt von fünf Jahren in der Schweiz erteilt. Drittstaatsangehörige können die Bewilligung in der Regel nach einem Aufenthalt von mindestens zehn Jahren beantragen.

- G-Bewilligung: Für EU-/EFTA-Bürger berechtigt die Grenzgängerbewilligung zur Erwerbstätigkeit in der Schweiz (als Selbständige oder im Arbeitsverhältnis). Die Grenzgänger müssen dabei Hauptwohnsitz in einem EU-/EFTA-Staat haben und einmal wöchentlich an den ausländischen Hauptwohnsitz zurückkehren. Drittstaatsangehörige, die in einem Nachbarstaat ein dauerhaftes Aufenthaltsrecht besitzen und seit mindestens sechs Monaten Wohnsitz im benachbarten Ausland haben, können zur Ausübung einer Erwerbstätigkeit in der Grenzzone Schweiz die Grenzgängerbewilligung beantragen. Es besteht keine Kontingentierung.

Im Übrigen gibt es neben den oben aufgeführten Bewilligungen im Rahmen der Erwerbstätigkeit Bewilligungen u.a. für Mitarbeiter, welche an Stagiaire-Programmen teilnehmen, für Au-Pair-Angestellte und Kadertransfers.2 Diese Bewilligungsarten sowie auch die Beantragung der C- und G-Bewilligungen werden im vorliegenden Artikel jedoch nicht näher behandelt.

Für Mitarbeiter aus EU-/EFTA-Staaten ist für einen Aufenthalt von weniger als 90 Tagen keine Bewilligung erforderlich.3 Sie sind jedoch meldepflichtig. Die Meldung muss online mittels des vom Bund zur Verfügung gestellten Tools erfasst werden.4

Mitarbeiter aus EU-/EFTA-Staaten, welche von Arbeitgebern mit Sitz in der Schweiz angestellt werden, profitieren von der vollständigen Personenfreizügigkeit. Sie haben Anspruch auf eine Aufenthaltsbewilligung, wenn sie über einen Arbeitsvertrag in der Schweiz verfügen.

Die Mitarbeiter müssen ein Aufenthaltsgesuch direkt bei der für den Wohnort zuständigen Einwohnerkontrolle einreichen. Anlässlich des Anmeldeverfahrens haben sie neben den persönlichen Ausweispapieren den Arbeitsvertrag vorzuweisen. Die Einwohnergemeinde reicht den Antrag für eine Aufenthaltsbewilligung sodann an die kantonale Migrationsbehörde weiter, welche anschliessend den Ausländerausweis für den Mitarbeiter ausstellt.

Für Mitarbeiter aus Drittstaaten muss die Arbeits- und Aufenthaltsbewilligung vom Arbeitgeber beantragt werden. Das Gesuch ist an die kantonale Arbeitsmarktbehörde zu richten. Kann aus Sicht der kantonalen Arbeitsmarktbehörde die Bewilligung erteilt werden, wird das Gesuch an das Bundesamt für Migration (BFM) weitergeleitet. In einem dritten und letzten Schritt prüft das kantonale Migrationsamt, ob das Gesuch gutgeheissen werden kann. Eine Liste der kantonalen Arbeitsmarkt- und Migrationsbehörden findet sich auf der Website des Staatssekretariats für Migration.5

Drittstaatsangehörige haben im Gegensatz zu EU-/EFTA-Bürgern keinen Rechtsanspruch auf Erteilung einer Bewilligung. Die Entscheidung liegt im Ermessen der Behörden.

Ist das Gesuch gutgeheissen worden, erlässt das Migrationsamt eine entsprechende Verfügung, die direkt zur Einreise berechtigt (für Länder ohne Visumspflicht), bzw. ermächtigt den Mitarbeiter, bei der angegebenen Schweizer Vertretung im Ausland sein Einreisevisum abzuholen (für Länder mit Visumspflicht).

Nach der Einreise in die Schweiz muss sich der Mitarbeiter innerhalb von 14 Tagen bei der Personenkontrolle des Wohnorts anmelden. Der definitive Ausländerausweis wird vom Migrationsamt ausgestellt.

Die Verfahrensdauer hängt vom jeweiligen Kanton ab. Durchschnittlich muss für das Verfahren ab Gesuchseinreichung bis zur Ausstellung einer Arbeits- und Aufenthaltsbewilligung mit ca. sechs bis zehn Wochen gerechnet werden.

Die Bewilligungsvoraussetzungen für Mitarbeiter aus Drittstaaten sind relativ streng. Als persönliche Voraussetzungen müssen die Mitarbeiter insbesondere hochqualifiziert oder in ihrem Fachgebiet äusserst spezialisiert sein. Daneben sind einschlägige Berufserfahrungen erforderlich.

Als weitere Voraussetzung gilt für die Bewilligungserteilung der sogenannte Inländervorrang: Der Arbeitgeber muss nachweisen können, dass kein geeigneter Schweizer- oder EU-/EFTA-Mitarbeiter für die ausgeschriebene Stelle gefunden werden konnte. Der Arbeitgeber muss hierfür belegen, dass er intensive Suchbemühungen in der Schweiz und der EU-/EFTA vorgenommen hat.

Überdies muss der Lohn sowohl den Qualifikationen des Mitarbeiters als auch dem jeweiligen Wirtschaftssektor entsprechen. Praxisgemäss ist dies ab einem Jahresgehalt von 100 000 CHF der Fall.

Bei der Erteilung einer Aufenthalts- oder Kurzaufenthaltsbewilligung (d.h. B- und L-Bewilligung) sind die Kantone an die vom Bundesrat vergebenen Kontingente gebunden. Neben der Erfüllung der persönlichen Bewilligungsvoraussetzungen kann die Bewilligung daher nur erteilt werden, wenn die Kontingente im Kalenderjahr noch nicht ausgeschöpft sind.

Ein Teil der Kontingente wird den Kantonen zugeteilt. Die restlichen Kontingente bleiben in der Bundesreserve. Für das Jahr 2017 stehen insgesamt 3000 Aufenthaltsbewilligungen (B) und 4500 Kurzaufenthaltsbewilligungen (L) zur Verfügung.

Gemäss Information des Amts für Wirtschaft und Arbeit (AWA) sind die Kontingente des Kantons Zürich für das Jahr 2017 zum heutigen Zeitpunkt bereits ausgeschöpft. Die Kantone haben die Möglichkeit, nach der Vergabe sämtlicher zur Verfügung stehender Kontingente beim Staatssekretariat für Migration (SEM) Ergänzungskontingente aus der Reserve zu beantragen.

Es empfiehlt sich daher, bei der Planung die aktuelle Kontingentsituation im jeweiligen Kanton vorgängig abzuklären.

Ein Arbeitsbewilligungsgesuch sollte eine ausführliche Begründung enthalten, in welcher das Vorliegen der Voraussetzungen zur Bewilligungserteilung dargelegt wird.

Mit dem Gesuch müssen insbesondere folgende Dokumente und Informationen eingereicht werden:

- Ausgefülltes kantonales Gesuchsformular

- Arbeitsvertrag

- Passkopie des Mitarbeiters

- ausführlicher Lebenslauf des Mitarbeiters

- Universitätsdiplom, Zertifikate von Weiterbildungen

- Referenzen

- detaillierte Beschreibung der Arbeitsstelle in der Schweiz

- Handelsregisterauszug des Schweizer Arbeitgebers

- Angaben über den Bruttolohn und zusätzliche Lohnbestandteile in CHF

- Detaillierte Angaben über die Notwendigkeit des Ausländers für die Stelle in der Schweiz

- Angaben, weshalb die Arbeitsstelle nicht mit einem Schweizer oder EU-/EFTA-Bürger besetzt werden kann

- Angaben über die Stellenausschreibung inkl. Report über die eingegangenen Bewerbungen

Soweit die einzureichenden Dokumente nicht in der Amtssprache des relevanten Schweizer Kantons gehalten sind, sind sie in der Regel zu übersetzen. Einige Kantone akzeptieren bereits verschiedene Dokumente in englischer Sprache.

Aufgrund der detaillierten Gesuchsbegründung sowie der zahlreichen Unterlagen, welche vom Arbeitgeber vorbereitet bzw. vom ausländischen Mitarbeiter eingeholt werden müssen, ist eine frühzeitige und sorgfältige Planung der Anstellung erforderlich.

Als Entsendung gilt die Ausübung einer zeitlich befristeten Dienstleistung in der Schweiz im Rahmen eines Vertragsverhältnisses mit einem Arbeitgeber mit Sitz im Ausland. Die entsandten Mitarbeiter bleiben dem Arbeitsvertrag mit dem Arbeitgeber im Herkunftsland unterstellt.

Bei Entsendungen ist das Freizügigkeitsabkommen nicht anwendbar. Für EU-/EFTA-Bürger ist daher bei Einsätzen als Entsandte grundsätzlich eine Arbeitsbewilligung nach dem Ausländergesetz wie für Drittstaatsangehörige (siehe oben, Ziff. 3) erforderlich.

Für Einsätze bis zu 90 Tagen pro Kalenderjahr können aus EU-/EFTA-Staaten entsandte Mitarbeiter (unabhängig von der Staatsangehörigkeit) auch über das Online-Meldeverfahren angemeldet werden (siehe Ziff. 3.1). Der einzige Unterschied zwischen den EU-/EFTA-Bürgern und Drittstaatsangehörigen ist, dass für Drittstaatsangehörige das vereinfachte Meldeverfahren nur gilt, sofern sie vor der Entsendung in die Schweiz seit mindestens zwölf Monaten in einem EU-/EFTA-Staat auf dem Arbeitsmarkt zugelassen sind.

Zu beachten ist, dass einerseits der einzelne Mitarbeiter nicht an mehr als 90 Tagen pro Kalenderjahr gemeldet sein darf. Andererseits darf auch das ausländische Unternehmen nicht für mehr als 90 Tage pro Kalenderjahr Mitarbeiter in die Schweiz senden.

Die rechtswidrige Ein- oder Ausreise, der rechtswidrige Aufenthalt sowie die Erwerbstätigkeit ohne Bewilligung können gemäss Ausländergesetz mit einer Freiheitsstrafe bis zu einem Jahr oder mit Geldstrafen sanktioniert werden.6 Personen, welche die rechtswidrige Ein- oder Ausreise sowie den rechtswidrigen Aufenthalt fördern oder Ausländer ohne Bewilligung beschäftigen, drohen dieselben Strafen.7

Neben einer Bestrafung kann ein Verstoss gegen die ausländerrechtlichen Bestimmungen auch Nebenfolgen wie Reputationsschäden nach sich ziehen. Insbesondere kann Unternehmen bei Entsendungen in die Schweiz eine Dienstleistungssperre auferlegt werden und sie können auf einer sogenannten schwarzen Liste des Staatssekretariats für Wirtschaft (SECO) landen. Diese ist öffentlich zugänglich.8

Eine unbeschränkte Steuerpflicht begründet eine natürliche Person gemäss Artikel 3 des Bundesgesetzes über die direkte Bundessteuer (DBG) mit der persönlichen Zugehörigkeit in der Schweiz. Dies bedeutet, dass die Person steuerrechtlichen Wohnsitz oder Aufenthalt in der Schweiz haben muss. Einen steuerrechtlichen Wohnsitz begründet eine natürliche Person üblicherweise, wenn sie sich mit der Absicht dauernden Verbleibens in der Schweiz aufhält. Von steuerrechtlichem Aufenthalt spricht man bei mindestens 30 Tagen Aufenthalt mit Erwerbstätigkeit oder 90 Tagen ohne Erwerbstätigkeit in der Schweiz.

Grundsätzlich begründet also auch ein Mitarbeiter, der bewilligungstechnisch im Online-Meldeverfahren abgewickelt wird oder eine 120-Tage-Bewilligung hat, bereits eine unbeschränkte Steuerpflicht in der Schweiz aufgrund nationalen Rechts. Das Besteuerungsrecht der Schweiz auf den Erwerbseinkünften wird bei solchen Kurzaufenthalten jedoch oft durch geltende Doppelbesteuerungsabkommen (DBA) eingeschränkt. Die DBA sehen grundsätzlich vor, dass das Besteuerungsrecht für Erwerbseinkünfte im Heimatstaat des Mitarbeiters verbleibt, sofern der betreffende Mitarbeiter sich in der Schweiz nicht mehr als 183 Tage aufhält und keine Salärkosten vom schweizerischen Arbeitgeber getragen beziehungsweise an den schweizerischen Arbeitgeber weiterverrechnet werden.

In einigen Schweizer Kantonen wie beispielsweise Zürich und Zug wird jedoch das Konzept des faktischen Arbeitgebers angewandt. Die Details bezüglich der Voraussetzungen für das Vorliegen eines faktischen Arbeitgebers sind im Kanton Zürich in einem Infoblatt festgehalten.9 Ein faktischer Arbeitgeber liegt grundsätzlich vor, wenn die Mehrheit der nachfolgenden typischen Arbeitgebermerkmale erfüllt ist:

- Stellt die Art der erbrachten Leistung einen integralen Bestandteil der Geschäftstätigkeit der schweizerischen Unternehmung dar?

- Trägt die schweizerische Unternehmung die Verantwortung und das Risiko für die Leistung des entsandten Mitarbeiters?

- Übt die schweizerische Unternehmung die Weisungshoheit aus?

- In welchem Umfang erfolgt eine Eingliederung in die Betriebsorganisation der schweizerischen Unternehmung?

- Trägt die schweizerische Unternehmung die Lohnkosten?

Befindet sich der faktische Arbeitgeber in der Schweiz, besteht grundsätzlich eine Quellensteuerpflicht (siehe Ziff. 7.2) ab dem ersten Tag der Erwerbstätigkeit. Befindet sich hingegen der faktische Arbeitgeber im Ausland, kann ein Antrag auf die Befreiung von der schweizerischen Quellensteuer beim kantonalen Quellensteueramt gestellt werden. Geprüft wird die faktische Arbeitgeberschaft grundsätzlich bei Entsendungen ab drei Monaten.

Spätestens nach einem Aufenthalt in der Schweiz von zwei Jahren im Rahmen einer Entsendung wird in der Praxis üblicherweise ein faktischer Arbeitgeber in der Schweiz angenommen. Bei Inhabern einer B-Bewilligung liegt somit in vielen Fällen eine unbeschränkte Steuerpflicht in der Schweiz vor.

Bei grenzüberschreitenden Fällen gibt es Konstellationen, bei denen der steuerliche Wohnsitz im Ausland beibehalten wird. Dies bedeutet aus steuerlicher Sicht, dass lediglich eine beschränkte Steuerpflicht bezüglich der erzielten Erwerbseinkünfte in der Schweiz besteht.10

Dies ist insbesondere beim internationalen Wochenaufenthalter und beim Grenzgänger der Fall. Grenzgänger und Wochenaufenthalter im grenznahen Raum erhalten oft eine spezielle G-Bewilligung. Bei internationalen Wochenaufenthaltern mit einem weiter entfernten Familienwohnsitz wird oft je nach Dauer des Aufenthalts eine L- oder B-Bewilligung beantragt.

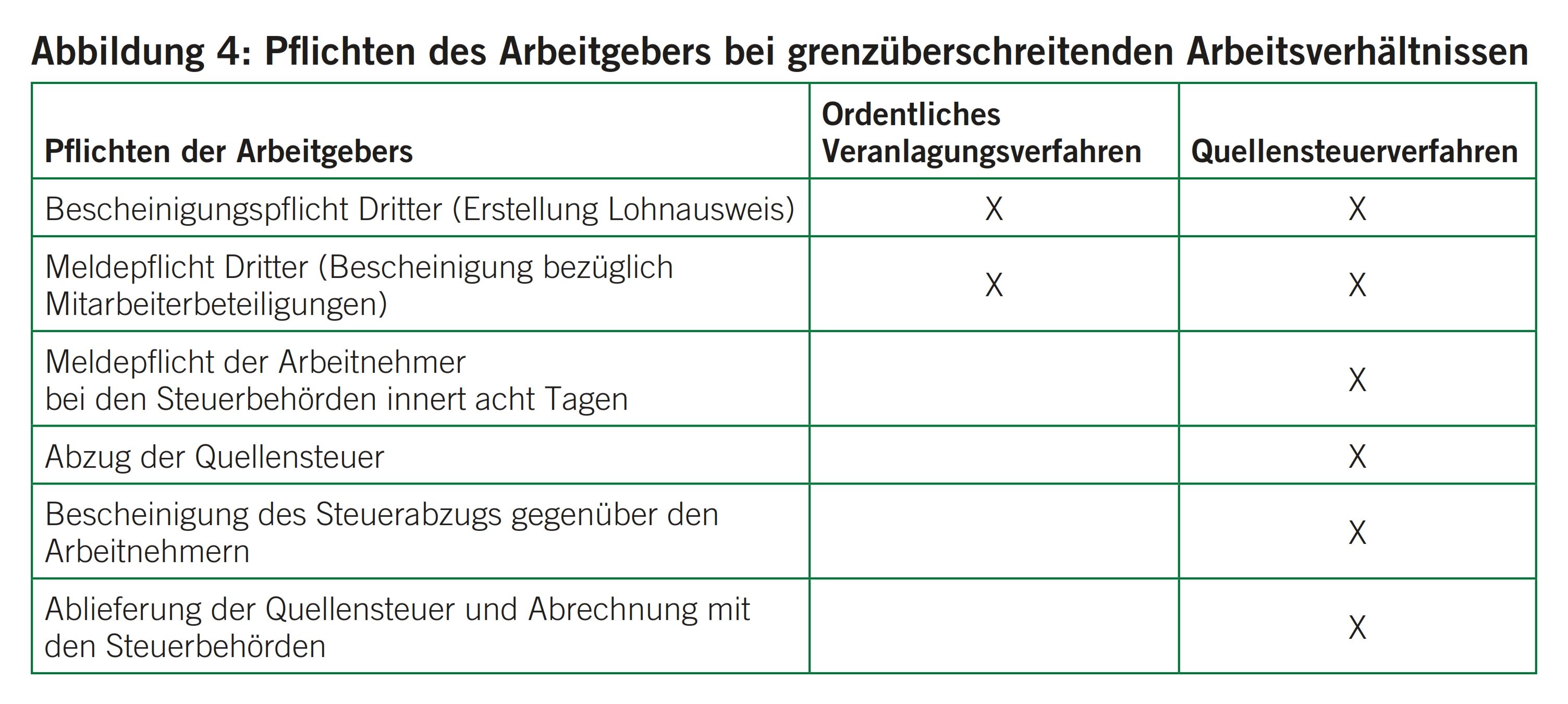

Bei Neuzuzügern aus dem Ausland wird üblicherweise die Einkommenssteuer im Quellensteuerverfahren11 erhoben.

Steuerlich spielt es dabei keine Rolle, ob eine Person eine G-; B- oder eine L-Bewilligung besitzt. Es besteht grundsätzlich die Pflicht des Arbeitgebers, die Quellensteuer auf den Erwerbseinkünften abzurechnen und direkt an die zuständige Steuerbehörde abzuliefern.12

Ausnahmsweise erfolgt die Besteuerung im ordentlichen Verfahren und somit durch das Einreichen einer Steuererklärung. Dies ist insbesondere dann der Fall, wenn die zuziehende Person mit einem Schweizer Staatsbürger oder dem Inhaber einer C-Bewilligung verheiratet ist. Auch eine Kombination des Quellensteuerverfahrens und des Einreichens einer Steuererklärung ist möglich. Dies ist insbesondere dann der Fall, wenn das jährliche Erwerbseinkommen den Betrag von 120 000 CHF übersteigt.13 Dies zeigt, dass es unabdingbar ist, jeden Fall individuell zu beurteilen, um das korrekte administrative Vorgehen zu bestimmen.

Grundsätzlich wird das Quellensteuerverfahren mindestens so lange beibehalten, bis die steuerpflichtige Person die C-Bewilligung erhält. Bei beschränkt Steuerpflichtigen EU-/EFTA-Bürgern mit Familienwohnsitz im Ausland ist, selbst wenn Sie nach Ablauf von fünf Jahren eine C-Bewilligung erhalten, grundsätzlich weiterhin die Quellensteuer vom Arbeitgeber einzubehalten. In allen anderen Fällen erfolgt im Folgemonat nach C-Bewilligungserhalt der «Systemwechsel» ins ordentliche Steuerverfahren.

Da sich die bisher Quellenbesteuerten den Modus der Steuerentrichtung im Rahmen von provisorischen Zahlungen nicht gewohnt sind, stellt dieser Wechsel eine planerische Herausforderung dar. Müssen doch insbesondere bei den Kantons- und Gemeindesteuern jeweils die mutmasslichen Einkünfte geschätzt und auf deren Basis die Steuern im laufenden Jahr bereits provisorisch bezahlt werden. Diese Art von Steuerbezug ist vielen ausländischen Staatsangehörigen nicht geläufig, da im Ausland der direkte Einbehalt einer Lohnsteuer die Norm ist.

Zudem ist auch zu beachten, dass im ersten Jahr oft nur eine unterjährige Steuererklärung auszufüllen ist. Für einen Teil des Jahres wurde also weiterhin die Quellensteuer über den Arbeitgeber abgerechnet und die Steuererklärung und somit auch die provisorische Steuerrechnung betrifft nur einen Teil des Jahres. Beim Erhalt der provisorischen Steuerrechnung fürs Folgejahr sind daher die Steuerfaktoren genau zu prüfen, um zu vermeiden, dass sich die Berechnung nicht auf das unterjährige Vorjahr bezieht und die Anzahlung fürs Folgejahr, in welchem eine ganzjährige Steuererklärung eingereicht werden muss, zu tief ausfällt. Dies kann insbesondere negative Ausgleichszinsen zur Folge haben, die durch die zeitnahe Anpassung der provisorischen Steuerrechnung vermieden werden können.

Falls eine Person vorübergehend in die Schweiz entsandt wird, sollte sie darauf hingewiesen werden, dass sie sich bei der Einwohnerkontrolle der Wohngemeinde an- und auch wieder abmelden muss. Beim Wegzug aus der Schweiz ist üblicherweise auch die Bewilligung zu retournieren.

Einzig bei Inhabern der C-Bewilligung kann diese für eine Dauer von maximal vier Jahren hinterlegt werden, wenn nachgewiesenermassen der Aufenthalt im Ausland nur befristet vorgesehen ist.14 Erfolgt nach spätestens vier Jahren keine Rückkehr in die Schweiz, gilt die Person als neu einreisend und muss erneut eine Aufenthaltsbewilligung beantragen.

Steuerlich gesehen bedeutet in der Regel das zivilrechtliche Anmeldedatum den Beginn und das zivilrechtliche Abmeldedatum das Ende der Steuerpflicht in der Schweiz.

Gemäss Art. 8 DBG beginnt die Steuerpflicht mit dem Tag, an dem der Steuerpflichtige in der Schweiz steuerrechtlichen Wohnsitz oder Aufenthalt nimmt oder in der Schweiz steuerbare Werte erwirbt. Die Steuerpflicht endet mit dem Tode oder dem Wegzug des Steuerpflichtigen aus der Schweiz oder mit Wegfall der in der Schweiz steuerbaren Werte.

Falls der Mitarbeiter während der Entsendung die Pflicht zur Einreichung einer Steuererklärung hatte, ist er zudem darauf hinzuweisen, dass die Wegzugssteuererklärung rasch einzureichen ist. Die Einreichefrist der Wegzugssteuererklärung beträgt oft 30 bis 60 Tage und kann oft maximal auf ein halbes Jahr erstreckt werden.

Zusammenfassend ist das Einholen von Arbeitsbewilligungen in der Schweiz immer so früh wie möglich anzusetzen, damit der Arbeitseinsatz wie geplant starten kann. Eine sorgfältige Vorbereitung des Gesuchs (insbesondere die Zusammenstellung sämtlicher benötigter Unterlagen) ist dabei zeitlich ebenfalls mit zu berücksichtigen.

Zu beachten ist, dass keine Arbeitsleistung erbracht werden darf, ohne dass eine gültige Arbeits- bzw. Aufenthaltsbewilligung vorliegt. Der Einsatz von Mitarbeitern ohne Bewilligung stellt für den Arbeitgeber ein erhebliches Reputationsrisiko dar.

Bei EU-/EFTA-Bürgern ist daran zu denken, dass im Falle einer Entsendung in die Schweiz auch für diese Personengruppe eine Bewilligung vom Arbeitgeber zu beantragen ist. Lokal Angestellte EU-/EFTA-Bürger können hingegen selber bei der Wohngemeinde die Bewilligung beantragen unter Vorweisung des Arbeitsvertrags.

Sind die bewilligungsrechtlichen Punkte geklärt, sollten die steuerlichen Aspekte ebenfalls individuell, bezogen auf die persönliche Situation, geklärt werden, damit Arbeitgeber und Arbeitnehmer die steuerlichen Verfahrenspflichten von Beginn an korrekt erfüllen.

Das Thema dieses Fachbeitrags sowie weitere spannende Themen sollen ab dem Jahr 2018 in einem geplanten Lehrgang für Global Mobility Manager an der ZHAW beleuchtet werden. Bei Interesse kontaktieren Sie: lothar.jansen@zhaw.ch.

- EU-27/EFTA-Staaten: Belgien, Bulgarien, Dänemark, Deutschland, Estland, Finnland, Frankreich, Griechenland, Irland, Island, Italien, Lettland, Liechtenstein, Litauen, Luxemburg, Malta, Niederlande, Norwegen, Österreich, Polen, Portugal, Republik Tschechien, Rumänien, Schweden, Slowakei, Slowenien, Spanien, Ungarn, Vereinigtes Königreich, Zypern.

- Art. 30 AuG.

- Ausnahmen: Baugewerbe, Gartenbau, Reinigungsgewerbe in der Industrie und in Betrieben, Überwachungs- und Sicherheitsdienst.

- https://meweb.admin.ch/meldeverfahren/

- https://www.sem.admin.ch/sem/de/home/ueberuns/kontakt/kantonale_behoerden/adressen_kantone_und.html

- Art. 115 Abs. 1 AuG.

- Art. 116 Abs. 1 AuG.

- https://www.seco.admin.ch/seco/de/home/Arbeit/Personenfreizugigkeit_Arbeitsbeziehungen/freier-personenverkehr-ch-eu-und-flankierende-massnahmen/entsendung-von-arbeitnehmenden-in-die-schweiz.html

- Infoblatt zur faktischen Arbeitgeberschaft, Praxis im Kanton Zürich, gültig ab 1.1.2016.

- Art. 5 Abs. 1 lit. a DBG.)

- Art. 83 ff. DBG.

- Art. 88 DBG.

- Art. 90 Abs. 2 DBG.

- Weisung des Migrationsamts zur Aufrechterhaltung der Niederlassungsbewilligung vom 17. November 2014.