Nach dem Schweizer Rechnungslegungsrecht sind angefangene Arbeiten bzw. Dienstleistungen im Einzelabschluss aufgrund der Mindestgliederung der Bilanz separat auszuweisen. In der Praxis finden sich zahlreiche Unternehmen, welche angefangene Arbeiten aufweisen. Ihre Behandlung im Jahresabschluss, das Projektcontrolling von angefangenen Arbeiten und die steuerrechtlichen Überlegungen sind Inhalt dieses Beitrags.

Das Schweizer Rechnungslegungsrecht kennt keine spezifischen Bestimmungen, welche die Handhabung von angefangenen Arbeiten regeln. Vielmehr ist auf die Grundsätze der Rechnungslegung abzustützen und die allgemeinen Bewertungsregelungen für den Einzelabschluss sind heranzuziehen.

Die Handhabung von angefangenen Arbeiten findet in der Literatur zur Schweizer Rechnungslegung noch wenig Beachtung, obwohl viele Unternehmen hiervon stark betroffen sind. Nach Swiss GAAP FER und IFRS wird die Thematik unter dem Begriff «langfristige Aufträge» behandelt. Die Überlegungen nach Swiss GAAP FER und IFRS (konkret IFRS für KMU in der Regel) bilden hierzu eine mögliche Quelle für die Anwendung nach Obligationenrecht. Dienstleistungsunternehmen mit langfristigen Aufträgen und Mandaten sind ein typisches Beispiel hierzu. Es ist zu vermuten, dass viele Klein- und Mittelunternehmen ihre angefangenen Arbeiten als stille Reserven führen und erst am Ende eines Dienstleistungsauftrags die Leistungserbringung dem Kunden vollumfänglich in Rechnung stellen.

Für den Begriff angefangene Arbeiten finden sich zahlreiche Synonyme. Als solche werden nicht fakturierte Dienstleistungen oder langfristige Fertigungsaufträge auch aufgeführt. Angefangene Arbeiten können als auftragsbezogene Arbeiten definiert werden, welche dem Kunden noch nicht in Rechnung gestellt wurden.1 Einzig Art. 959a Abs. 1 lit. d OR sagt aus, dass Vorräte und nicht fakturierte Dienstleistungen nach der Mindestgliederung der Bilanz im Rechnungslegungsrecht auszuweisen sind, sofern diese vorhanden sind. Nicht fakturierte Dienstleistungen sind nach der hier vertretenen Ansicht mit den angefangenen Arbeiten gleichzusetzen.

Forderungen aus Lieferung und Leistung sind von angefangenen Arbeiten abzugrenzen, sofern ein Projekt oder Auftrag als abgeschlossen betrachtet werden kann und diese Leistung vom Kunden allgemein akzeptiert wird. Sofern es sich um Teilprojekte mit klar vereinbarten Zwischenergebnissen handelt, sind diese als Forderung aus Lieferung und Leistung zu betrachten. In den übrigen Fällen ist die Abgrenzung nicht trennscharf und nicht klar bestimmbar. Die Abgrenzung muss nach den Gesamtumständen festgelegt werden.

Angefangene Arbeiten sind nach Art. 960a Abs. 1 OR in der Erstbewertung zu Herstellungskosten zu bewerten. Zu den Herstellungskosten bei angefangenen Arbeiten müssen die Personalkosten und weitere Drittkosten aufgeführt werden, welche mit einem Projekt im Zusammenhang stehen. Allgemeine Verwaltungs- und Vertriebskosten dürfen für angefangene Arbeiten nicht einbezogen werden. Bei den Vertriebskosten können direkte Kosten, welche einen engen Bezug zu einem Projekt aufweisen, einbezogen werden. Nach Art. 960 Abs. 1 OR sind angefangene Arbeiten im Grundsatz einzeln zu bewerten. Ob eine Gruppenbewertung für angefangene Arbeiten anwendbar bzw. zulässig ist, ist im Einzelfall nach den Gesamtumständen zu klären.

Angefangene Arbeiten müssen die Ansatzkriterien von Art. 959 Abs. 2 OR erfüllen bzw. sind in der Bilanz zu führen, wenn über sie aufgrund eines vergangenen Ereignisses verfügt werden kann, sie verlässlich bewertet werden können und ein Mittelzufluss als wahrscheinlich betrachtet werden kann. Die Verfügbarkeit von angefangenen Arbeiten ist wohl in den meisten Fällen unumstritten. Vielmehr ist ihre verlässliche Bewertung stärker zu beachten. Wenn angefangene Arbeiten aufgeführt werden sollen, bedarf es einer Form der Buchführung von Projekten und angefangenen Dienstleistungen (Projektcontrolling). Hieraus sind Stundensätze, geleistete Stunden und budgetierte Stunden zu bestimmen. Aufgrund des Stetigkeitsprinzips sollte ausserdem die Struktur über die Jahre möglichst unverändert belassen werden, ausser eine Veränderung führt zu verlässlicheren Herstellungskosten. Der erwartete Mittelzufluss ist im Einzelfall zu prüfen. In der Regel sollte jedoch eine Auftragsbestätigung oder eine langfristige Kundenbeziehung vorliegen, welche als Indiz verwendet werden kann, dass der Mittelzufluss als wahrscheinlich betrachtet werden kann. Der erwartete Mittelzufluss muss als sehr wahrscheinlich eingestuft sein, um dem Vorsichtsprinzip nach dem Rechnungslegungsrecht gerecht zu werden.

Um den Bestand von angefangenen Arbeiten nachweislich und nachvollziehbar nach Art. 957a OR ermitteln zu können, ist über die angefangenen Arbeiten Buch zu führen. Dabei können für die Praxis grundsätzlich zwei Methoden verwendet werden.

Eine erste Methode besteht darin, angefangene Arbeiten erst am Ende der Leistungserstellung als Forderung aus Lieferungen und Leistungen zu sehen. Sofern davon ausgegangen werden kann, dass die Kosten erst am Ende der Leistungserstellung verlässlich bestimmt werden können und der Mittelzufluss erst am Ende der Leistungserbringung als wahrscheinlich eingestuft wird, ist die Methode «Gewinnrealisierung am Ende der Projektdauer» nach Art. 959 Abs. 2 OR als gesetzeskonform zu betrachten. Insbesondere in den Fällen, bei welchen ein Projektcontrolling weitgehend fehlt und der Arbeitsfortschritt nicht verlässlich ermittelt werden kann, kann diese Methode angewendet werden. Diese Methode weist den Vorteil auf, dass sie nicht komplex und simpel in der Anwendung ist. Allerdings ist bei dieser Methode kritisch anzumerken, dass die interne Gewinnermittlung durch das Fehlen eines Projektcontrollings erschwert werden kann.

Eine zweite Methode ist, dass ein Projekt oder eine Dienstleistung über die Leistungsperiode erfolgswirksam mit dem Aktivkonto angefangene Arbeiten zeitnah erfasst und bilanziert wird («anteilige Gewinnrealisierung»). Insbesondere für den Jahresabschluss wird so ersichtlich, welche angefangenen Arbeiten bestehen. Der Jahresabschluss kann in diesem Fall als vollständig, verlässlich und klar betrachtet werden. Anzahlungen von Kunden können passiviert werden. Sofern Zwischenergebnisse von Projekten und Dienstleistungen abgeschlossen sind, können die Anzahlungen von Kunden mit den angefangenen Arbeiten verrechnet werden. Mit dieser Methode können Aufwendungen und Erträge in den korrekten Jahresabschlüssen dargelegt werden. Daher ist diese Methode zu präferieren und erfüllt die gesetzlichen Anforderungen des Rechnungslegungsrechts besser.

Bei der anteiligen Gewinnrealisierung ist die Wertobergrenze der Herstellkosten besonders zu beachten. Sofern diese mit Hilfe eines Projektcontrollings klar, verlässlich und präzise ermittelt werden können, ist eine anteilsmässige Gewinnrealisierung, die über die Herstellkosten hinausgeht, vertretbar. Hierfür bedarf es allerdings einer klaren vertraglichen Regelung mit den Kunden und der Fertigstellungsgrad ist verlässlich zu bestimmen. Sofern dies nicht zutreffend ist, sind die angefangenen Arbeiten zu Herstellkosten zu bewerten. Ob die Verwaltungs- und Vertriebskosten ebenfalls aufgeführt werden können, ist umstritten. Allgemein ist die Aktivierung von Vertriebs- und Verwaltungskosten, die keinen direkten Bezug (sprich allgemeine Gemeinkosten) zu einer Dienstleistung oder einem Projekt haben, als kritisch einzustufen und sollten daher nicht einbezogen werden. Die Aktivierung solcher Kosten ist wohl nur dann gerechtfertigt, wenn entsprechende vertragliche Grundlagen mit dem Kunden vorliegen.2

Die Methode der anteilsmässigen Gewinnrealisierung (nach Swiss GAAP FER und IFRS als Percentage of Completion bezeichnet) ist im Grundsatz zu präferieren, da er der sachlichen und zeitlichen Abgrenzung besser entspricht. Hier wird die Gewinnmarge über die Laufzeit des Projekts und nicht erst am Ende des Auftrags erfolgsmässig erfasst. Allerdings müssen organisatorische Voraussetzungen erfüllt sein, damit diese Methode angewendet werden kann. Faktisch wird ein Projektcontrolling und eine Kalkulation von angefangenen Arbeiten benötigt, damit die Erlöse, Aufwendungen und Arbeitsfortschritte verlässlich ermittelt werden können. Zudem müsste eine vertragliche Grundlage zu den Kunden bestehen, aus welcher die Aufträge und Kostenverrechnung ersichtlich sind.

Angefangene Arbeiten sind durch Wertberichtigungen nach Art. 960a Abs. 2 OR erfolgswirksam zu korrigieren, sofern Anzeichen von Wertminderungen bestehen. Von Abschreibungen kann in diesem Zusammenhang nur gesprochen werden, sofern die Wertminderungen von dauerhaftem Zustand sind.

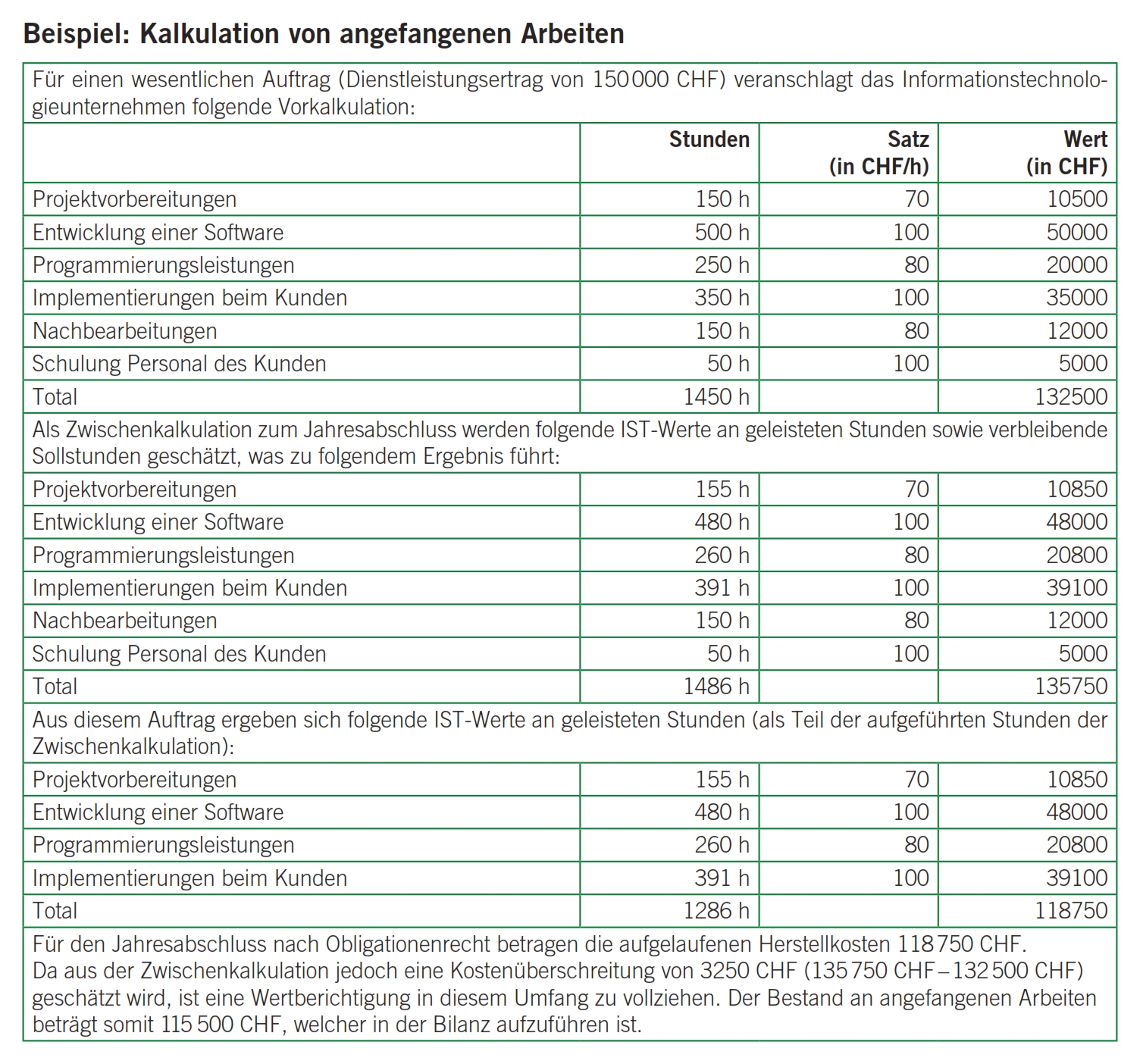

Wertminderungen sind beim Vorliegen von zu vielen Projektstunden und geringer Chance von Weiterverrechnung von geleisteten Zusatzaufwendungen an den Kunden zu berücksichtigen. Aufgrund des Imparitätsprinzips sind solche Wertminderungen zeitnah zu vollziehen. Die Feststellung von Wertminderungen setzt allerdings voraus, dass für Dienstleistungen, Projekte oder Mandate regelmässig eine Vor-, Zwischen- und Nachkalkulation besteht. Für einen Jahresabschluss bedarf es daher einer Zwischenkalkulation. Für die Zwischenkalkulation sind die geleisteten Ist-Stunden (effektive Stunden) sowie die notwendigen verbleibenden Soll-Stunden zu schätzen (vgl. Beispiel).

Sofern die Geschäftsführung zum Schluss gelangt, dass eine Wertberichtigung zu vollziehen ist, welche über betriebswirtschaftliche bzw. kaufmännische Überlegungen hinausgeht, so werden in einem solchen Fall stille Reserven gebildet. Sofern kein systematisches Projektcontrolling vorzufinden ist, wird der gegenteilige Sachverhalt vorzufinden sein. Es werden eher zu spät und in zu geringem Umfang Wertberichtigungen vollzogen werden.

Im Zusammenhang mit angefangenen Arbeiten und Dienstleistungen können privatrechtliche Haftungsfragen bestehen, für welche Rückstellungen in den folgenden Jahren gebildet werden können. Sofern bereits bei der Erstellung einer Dienstleistung Fehler entdeckt werden bzw. in den Dienstleistungsverträgen Garantiezusicherungen geregelt sind, sind entsprechende Rückstellungen zu kalkulieren und zu berücksichtigen. In der Kalkulation sollten Stunden für Fehlerbehebungen als Rückstellungen ausgewiesen werden, sofern diese als wesentlich einzustufen sind.

Im Anhang sind im Zusammenhang mit angefangenen Arbeiten im Einzelfall zahlreiche Themen zu berücksichtigen. Sofern angefangene Arbeiten nach der hier vorgestellten zweiten Methode erfasst werden, so sind Wertberichtigungen, die nach betriebswirtschaftlichen Kriterien das übliche Mass übersteigen, als stille Reserven zu qualifizieren. Die korrekte Ermittlung an stillen Reserven bedarf allerdings einer Erfassungsmethodik von geleisteten Stunden und Stundensätzen, die dem Stetigkeitsprinzip entspricht. Stille Reserven sind nach Art. 959c Abs. 1 Ziff. 3 OR nur auszuweisen, wenn sie eine wesentliche Nettoauflösung darstellen.

Nach Art. 959c Abs. 1 Ziff. 1 OR sind Angaben über die in der Jahresrechnung angewandten Grundsätze aufzuführen, soweit diese nicht vom Gesetz vorgeschrieben sind. Sofern angefangene Arbeiten aufgeführt werden, sind weiterführende Erläuterungen in Betracht zu ziehen. Anwendungsbeispiele sind die Bilanzierung von Vertriebs- und Verwaltungskosten, sofern diese einen direkten Bezug zu Projekten und Dienstleistungen aufweisen. Auch sind ausführliche Erläuterungen zu den Positionen in tabellarischer Form und Erklärungen zu den Bewertungsgrundsätzen aus Gründen der Klarheit und Vollständigkeit anzubringen. Hierbei sollte erklärt werden, wie diese kalkuliert und verrechnet werden. Die höchste Stufe an Transparenz wird erreicht, wenn die gesamten Kostenpositionen im Anhang auf freiwilliger Basis offengelegt werden. Auch die Anwendung der Gruppenbewertung von verschiedenen Projekten sollte mit einem Hinweis im Anhang offengelegt werden.

Sofern im Jahresabschluss in wesentlichem Umfang Wertberichtigungen vollzogen worden sind, ist dies im Anhang unter dieser Ziffer in Worten zu erklären und offenzulegen. Insbesondere bei der Anwendung eines Memoria-Franken ist der Erklärungsbedarf als hoch einzustufen, damit sich der Bilanzadressat ein verlässliches Bild machen kann.

Aus Perspektive des Jahresabschlusses ist es bedeutsam, dass angefangene Arbeiten effizient und effektiv gesteuert werden. In der Literatur und Praxis haben sich hierzu verschiedene Methoden zum Projektcontrolling ergeben. Es geht dabei weit weniger um Kontrolle, sondern vielmehr um die Steuerung von Dienstleistungen in Form von internen Projekten. Um Projekte steuern zu können, können verschiedenartige Kennzahlen (Key Performance Indicators, KPI) zur Anwendung kommen, welche durch eine zuständige Person erhoben, überwacht und den zuständigen Personen rapportiert werden. In der Praxis finden sich unter anderem Kennzahlen wie das Ampelcontrolling (eine verbale Berichterstattung), Arbeitspaketcontrolling, der Fertigstellungsgrad, Earned-Value-Analyse oder Budget-Controlling wieder. Ihnen gemeinsam ist, dass sie neben einer Kalkulation auch verbale Berichterstattungen mit Risikohinweisen enthalten. Der Fertigstellungsgrad ist als Verhältniskennzahl anzusehen, welche den Aufwand (in Form von Frankenbeträgen oder geleisteten Stunden) je Arbeitsschritt oder Periode zum Gesamtaufwand darlegt. Die Earned-Value-Analyse ist ein Controllinginstrument, welches Abweichungen von Kosten und Zeiten zu den Gesamttotalen (Kosten und Zeit) aufzeigt. Sie ist bei grösseren Projekten wie auch bei der Ermittlung des Fertigstellungsgrads in der Praxis verbreitet vorzufinden.

Hilfreich wäre, wenn eine Art Projektplan geführt wird, aus welchem wesentliche Zwischenergebnisse und Arbeitsschritte hervorgehen. Neben den Kosten können aus einem Projektplan auch die notwendigen Ressourcen und die notwendigen Qualitätsaspekte integriert werden.

Ungeachtet der Wahl der Ausgestaltung des Controllings ist es für die Ermittlung von angefangenen Arbeiten zentral, dass eine Kalkulation je Projekt oder Dienstleistung existiert, welche zum Jahresabschluss eine verlässliche Grundlage bietet, mit welcher die geleisteten Stunden und Fortschritte ermittelt werden können.

Aufgrund des Massgeblichkeitprinzips ist die steuerrechtliche Veranlagung an den Jahresabschluss nach Obligationenrecht gebunden. Die Steuerbehörde ist jedoch befugt, Wertkorrekturen nach den Vorgaben des Steuergesetzes vorzunehmen.

Wertberichtigungen in Bezug auf angefangene Arbeiten sind nach Art. 58 Abs. 1 b DBG geschäftsmässig zu begründen, sofern die zweite in diesem Beitrag vorgestellte Methode angewendet wird. Auf kantonaler Ebene sind entsprechende gesetzliche Regelungen ebenfalls zu finden.

Die Frage stellt sich, ob bei angefangenen Arbeiten das privilegierte Warendrittel angewendet werden kann. Grundsätzlich ist dies tendenziell zu verneinen, da bei angefangenen Arbeiten von keinem Lagerrisiko gesprochen werden kann. Dieses haben Industrie- und Handelsunternehmen zu tragen, weshalb es auch steuerrechtlich begründet werden kann. Dienstleistungsunternehmen haben primär das Ausfallrisiko (Delkredererisiko) ihrer Kunden zu tragen, welches im Einzelfall gewährt werden kann. Weiter sind Wertberichtigungen als begründet zu betrachten, sofern es zu Kostenüberschreitungen in einem Jahresabschluss kommen sollte. Damit die steuerrechtliche Begründung akzeptiert werden kann, ist jedoch eine Bestandsführung je Projekt und Dienstleistung zu führen, damit der Nachweis für die Wertberichtigung für den Jahresabschluss und die Steuererklärung erbracht werden kann.

Die Bilanzierung und Bewertung von angefangenen Arbeiten kann eine komplexe Thematik sein und bedarf der notwendigen Aufmerksamkeit durch die Geschäftsführung. Sofern ein KMU Aufträge mit Kunden über Jahre hinweg bearbeitet, grössere Projekte mit Kunden abwickelt und eine gewisse Komplexität in diesen Aufträgen besteht, ist die Kontoführung für angefangene Arbeiten angezeigt. Auch die finanzielle Führung bedarf dieser Informationen. Wenn ein Unternehmen eine gewisse Komplexität und Grösse erreicht, liegt es im Interesse der finanziellen Führung, dass eine Kalkulation und ein Controlling von angefangenen Arbeiten vollzogen werden. Dann können angefangene Arbeiten anteilsmässig in den entsprechenden Perioden erfasst und abgegrenzt werden. Weiter ist es wichtig, dass aus interner Perspektive angefangene Arbeiten eine Vor-, Zwischen- und Nachkalkulation aufweisen. Sie bilden die notwendige Grundlage, damit angefangene Arbeiten und Projekte erfolgreich abgewickelt werden können.

- Pfaff / Glanz / Stenz / Zihler, VEB Kommentar, 2014, S. 499.

- In Anlehnung an Pfaff / Glanz / Stenz / Zihler, VEB Kommentar, 2014, S. 500 f.

- Detert, Heinrich (2013): Projektcontrolling, Aufbau eines zeitnahen Projektcontrollings in einem mittelständischen Werkzeugbau, VDM.

- Füting, Ulrich et al. (2005): Projektcontrolling leicht gemacht, Redline.

- Nützel, Monika (2013): Projektcontrolling – Grundlagen, Methoden und Fallbeispiele, VDM.

- Pfaff, Dietrich et al. (2014): VEB Kommentar, 2014, SKV.

- Schreckeneder, Berta (2013): Projektcontrolling – mit Arbeitshilfen online, Projekte überwachen, steuern, präsentieren, Haufe.

- Wüst, Roger et al. (2011): Handbuch Projektmanagement, Springer.