Der folgende Beitrag verschafft einen Überblick über die gesetzlich nicht geregelten, in der Praxis aber verbreiteten Aktionärbindungsverträge (auch Gesellschafter- oder Poolverträge genannt). Zentrale Bedeutung haben dabei Regelungen über die Verfügungsbeschränkungen sowie über die Organisation. Stimmrechtsbindungen, welche auch Inhalt von Aktionärbindungsverträgen sein können, werden im Beitrag nicht speziell behandelt. Mithin liegt der Fokus des Beitrags bei KMU-Gesellschaften. Eine Checkliste, Praxisbeispiele sowie ein steuerrechtlicher Exkurs zu Mitarbeiterbeteiligungsmodellen sollen abschliessend einen nützlichen Bezug zur Beratung herstellen.

Die Vielfalt möglicher Vertragsinhalte und Regelungen unter den Aktionären lassen eine allgemeine Begriffsumschreibung des Aktionärbindungsvertrags (im Folgenden auch «ABV» genannt) nur schwer zu. Allen ABV ist aber gemein, dass es sich um eine vertragliche (schriftliche) Vereinbarung zwischen zwei oder mehreren Parteien, üblicherweise Aktionären, handelt. Dabei regeln die Vertragsparteien Rechte und Pflichten, die im Zusammenhang zu ihren Aktionärsrechten stehen. ABV können sämtliche Aktionäre einer Gesellschaft erfassen, oder auch nur Teile davon. Im Bereich der KMU-Unternehmungen erfasst der ABV meist sämtliche Aktionäre (Familienmitglieder; Aktionärspartner; Mitarbeiter-Aktionäre).

Im Rahmen der Vertragsautonomie können ABV in beliebiger Vielfalt abgeschlossen werden. Die vertraglichen Regelungen sind sehr individuell und auf die einzelnen Verhältnisse zugeschnitten. So bestehen bei einer Gesellschaft mit nur zwei Partnern andere Interessen des einzelnen Aktionärs als bei einer Familienunternehmung. Zudem verfolgt ein Mehrheitsaktionär andere Interessen als ein Minderheitsaktionär: Wie kann zum Beispiel der Mehrheitsaktionär den Minderheitsaktionär zum Verkauf seiner Aktien zwingen? Wollen Sie als Minderheitsaktionär Einsitz in den Verwaltungsrat nehmen? Wie kann vertraglich der Verkauf und somit das Abwandern der Aktien an Nichtaktionäre verhindert werden?

Der ABV untersteht keiner bestimmten gesetzlichen Form, kann somit formfrei und auch mündlich vereinbart werden – was aber aus Beweisgründen nicht zu empfehlen ist. ABV werden somit schriftlich abgeschlossen. Je nach vertraglicher Regelung müssen ABV in Form einer öffentlichen Urkunde abgeschlossen werden, dies insbesondere dann, wenn die Regelungen erbrechtliche Komponenten aufweisen und eine erbrechtliche Verfügungsform gewählt werden muss.

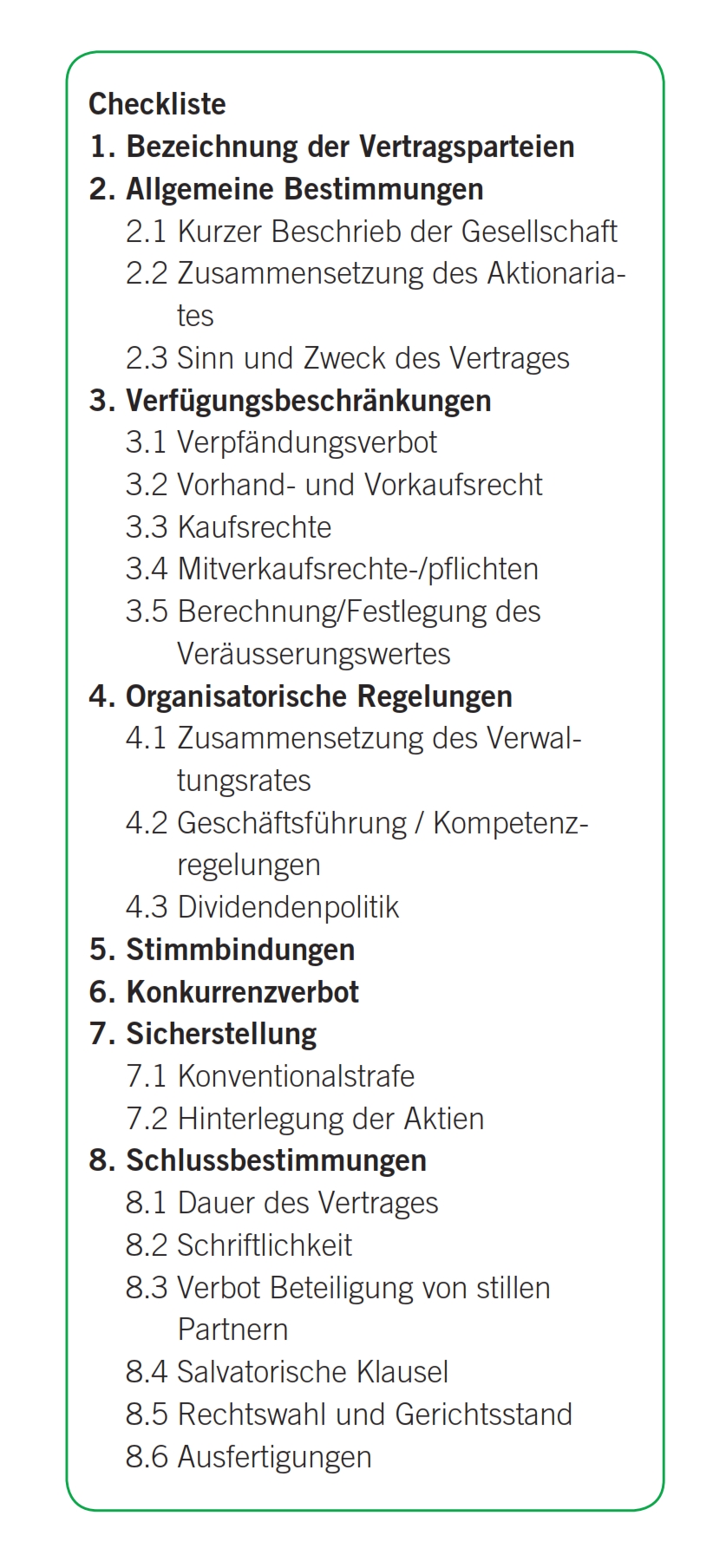

In der Folge gilt es, die wesentlichen Regelungsinhalte eines ABV darzustellen. Dabei liegt der Fokus bei Gesellschaften im Bereich KMU.

Im Rahmen der allgemeinen Regelungen werden die Gesellschaft sowie die Beteiligungsverhältnisse der Aktionäre dargestellt. Weiter soll einleitend der Sinn und Zweck des ABV wie Erhaltung des Familienbetriebes, Verhindern von Abwanderung der Aktien an Dritte oder Regelung der Unternehmensnachfolge aufgezeigt werden. Solche Beschreibungen können bei der Auslegung des Vertrages dienlich sein.

Verfügungsbeschränkungen sollen über allfällige statutarische Verfügungsbeschränkungen (sogenannte Vinkulierungen) das Abwandern von Aktien an Nichtaktionäre verhindern. Dabei können die Parteien den Aktionärskreis kontrollieren beziehungsweise verhindern, dass Aktien an Dritte, die man nicht als Aktionäre haben will, übertragen werden.

Im Rahmen von Vorhandrechten verpflichten sich die Parteien, ihre Aktien bei Verkaufsabsichten den anderen Vertragspartnern vorab zum Kauf anzubieten. Bei mehreren Vertragsparteien vereinbaren die Parteien, dass das Angebot und somit die Möglichkeit zur Übernahme im Rahmen der bisherigen Beteiligungsverhältnisse zu erfolgen hat. Es ist denkbar, dass das Vorhandrecht auch vorab zugunsten einzelner Aktionäre oder Aktionärsgruppen (z.B. Familienaktionäre) vereinbart wird.

Vereinbarte Vorkaufsrechte kommen zur Anwendung, wenn die Aktien bereits verkauft worden sind und die vorkaufsberechtigten Parteien des ABV berechtigt sind, die verkauften Aktien zu übernehmen. In der Praxis kann das Vorkaufsrecht auch bei Nichtausüben des Vorhandrechts in Anspruch genommen werden. Der Übernahmepreis entspricht dabei dem Verkaufspreis oder richtet sich nach der vertraglichen Vereinbarung im ABV (vgl. nachfolgend unter Punkt 5). Vorkaufsrechte werden in der Regel zusätzlich zu den Vorhandrechten vereinbart und sollen auch bei Nichtausübung der Vorhandrechte ausgeübt werden können. Die anderen Aktionäre können somit bei einem Verkauf von Aktien einen unliebsamen neuen Aktionär verhindern.

Die dritte Art typischer Verfügungsbeschränkungen sind die Kaufsrechte. Dabei vereinbaren die Parteien Übernahmerechte, die bei Eintritt von vereinbarten Kaufsrechtsfällen eintreten. Solche Kaufsrechtsfälle sind beispielsweise Konkurs oder Pfändung einer Partei, die Beendigung des Arbeitsverhältnisses oder der Übergang von Aktien in Folge güter- oder erbrechtlicher Teilung. Auch können die Parteien im Rahmen von sogenannten Put und Call Options weitere Kaufs- und Übernahmerechte vereinbaren. So können einem Aktionär im Hinblick auf eine Unternehmensnachfolge zeitlich etappierte Kaufsrechte oder auch Kaufspflichten eingeräumt werden. Der Nachfolger soll die Aktien in einem festgelegten Zeitrahmen übernehmen können; der Unternehmer soll seine Aktien nicht nur übergeben müssen, sondern auch können.

Oft werden auch im Verhältnis unter Mehrheits- und Minderheitsaktionären sogenannte Mitverkaufsrechte und Mitverkaufspflichten vereinbart. Damit der Mehrheitsaktionär seine Aktien an einen Dritten verkaufen kann, wird der Käufer meist verlangen, dass er sämtliche Aktien der Gesellschaft übernehmen kann. Mitverkaufspflichten verpflichten den Minderheitsaktionär zu einem Mitverkauf, falls er die Aktien nicht selbst übernehmen will. Ohne solche Mitverkaufspflichten käme allenfalls ein Verkauf der Mehrheitsbeteiligung nicht oder nur schwer infrage. Gleichzeitig soll der Minderheitsaktionär aber auch das Recht haben, seine Aktien an einen möglichen Käufer des Mehrheitsaktionärs mitzuverkaufen. Dieser wird somit (indirekt) verpflichtet, sämtliche Aktien zu übernehmen.

Damit bei späteren Aktienübernahmen unter den Vertragsparteien keine Diskussion über den Preis aufkommt, empfiehlt es sich, im ABV den Übernahmepreis beziehungsweise dessen Berechnungsart festzulegen. Dabei kommen grundsätzlich drei Arten in Betracht:

Die Parteien legen einen Wert zahlenmässig fest. Da sich der Wert der Gesellschaft und somit der Aktien schnell verändern kann, empfiehlt sich diese Variante nur in Ausnahmefällen und für eine beschränkte Zeitdauer.

Die Aktien werden mithilfe eines vereinbarten Berechnungsmodus (Berechnungsmethode/Unternehmungsbewertung) berechnet. Bei einer bestehenden Gesellschaft empfiehlt es sich, zur Veranschaulichung bei Abschluss des ABV eine Musterberechnung vorzunehmen und diese dem ABV als Anhang beizufügen.

Bei dieser Variante legen die Parteien nur fest, dass im Zeitpunkt der Übernahme die Unternehmung und somit die Aktien durch einen Dritten bewertet werden. Dabei soll der Dritte (z.B. Treuhandgesellschaft) im ABV bezeichnet werden. Der Dritte berechnet dann den Unternehmenswert anhand einer ihm für diese Gesellschaft am geeignetsten erscheinende, anerkannte Berechnungsmethode.

Unter dieser Vertragsrubrik vereinbaren die Vertragsparteien unterschiedliche Regelungen betreffend der Organisation wie Verwaltungsrat oder Dividendenpolitik. Solche Regelungen sind zugleich Stimmrechtsbeschränkungen, weil die Vertragsparteien ihr Stimmrecht an der Generalversammlung entsprechend der vertraglichen Regelungen ausüben müssen. Organisatorische Regelungen sind insbesondere für Minderheitsaktionäre von grossem Interesse. Ohne solche Regelungen hat er keinen Anspruch auf Einsitz in den Verwaltungsrat oder keinen Einfluss auf die Dividendenpolitik. In Bezug auf die Dividendenpolitik kann beispielsweise eine Mindestausschüttung vereinbart werden.

Sicherungsmittel, wie Konventionalstrafe oder Hinterlegung der Aktien, dienen der Durchsetzung der vertraglichen Bestimmungen. Die Konventionalstrafe ist geschuldet, falls eine Partei vertragliche Bestimmungen, wie die Verfügungs- oder Stimmrechtsbeschränkungen, verletzt. Ein Schaden ist dabei nicht nachzuweisen. Die Hinterlegung der Aktie dient der Sicherstellung der Verfügungsbeschränkungen. Die verurkundeten Aktien werden bei einem Dritten (z.B. Bank oder Treuhandgesellschaft) hinterlegt und dürfen nur bei Zustimmung der Vertragsparteien herausgegeben werden.

In den Schlussbestimmungen werden allgemein vertragstypische Klauseln wie Schriftlichkeit, Teilungültigkeit (sogenannte salvatorische Klausel), Rechtswahl- und Gerichtsstandklauseln, aber auch die Dauer des ABV vereinbart.

Die Anwendungsfälle sind vielfältig und von den Bedürfnissen der Aktionäre und den Umständen abhängig. Nachfolgend sollen ein paar typische Sachverhalte aufgeführt werden, bei denen sich zu den üblichen Regelungen von Verfügungsbeschränkungen (Vorhand-/Vorkaufs- und Kaufsrechte) ein zusätzlicher Handlungsbedarf ergibt:

- Rechte des Minderheitsaktionärs (z.B. Einsitz im Verwaltungsrat)

- Mitverkaufspflicht und -recht des Minderheitsaktionärs

- Dividendenpolitik

- Rückkaufsrechte und -pflichten

- Bestimmung des Übernahmewertes (insbesondere wenn Mitarbeiter die Aktien unter Verkehrswert erhalten haben)

- Übertragung von Aktien an Nachkommen

- Zeitlich etappierte Übernahmerechte und -pflichten

- Regelung von Pattsituationen

- Kompetenzen

Die Inhaber von Familienunternehmen finden oft keine geeigneten Nachfolger innerhalb der eigenen Familie. Nicht selten sind jedoch langjährige leitende Mitarbeiter für die Firma tätig, welche für das Weiterbestehen der Unternehmung von grosser Bedeutung sind. Da dem Unternehmer die erfolgreiche Fortführung seines Lebenswerkes in der Regel sehr wichtig ist – oft wichtiger als finanzielle Gesichtspunkte –, müssen Schlüsselmitarbeiter langfristig an die Gesellschaft gebunden werden, häufig gar mit der Option, die Gesellschaft zu einem späteren Zeitpunkt ganz übernehmen zu können.

Um dieses Ziel erreichen zu können, bieten sich für den Einzelfall massgeschneiderte Mitarbeiterbeteiligungsmodelle an. Für mittelständische Betriebe eignet sich in der Regel die direkte Beteiligung von Mitarbeitern an den Aktien beziehungsweise im Falle einer GmbH an den Stammanteilen der Gesellschaft, was den Berechtigten einen zusätzlichen Motivationsschub verleihen kann.

Das konkrete Vorgehen kann in der Praxis wie folgt aussehen:

Schritt 1: Die Gesellschaft (Arbeitgeberin) kauft eigene Aktien vom bisherigen Aktionär.

Schritt 2: Die Gesellschaft verkauft die Aktien an ausgewählte Mitarbeiter weiter.

Die Abgabe der Beteiligungsrechte an Mitarbeiter erfolgt in solchen Fällen häufig zu einem Vorzugspreis, ist im Gegenzug jedoch mit einer Veräusserungssperrfrist versehen. Zudem wird die Abgabe von Mitarbeiteraktien für den Eintritt bestimmter Ereignisse während der Sperrfrist mit Rückgabepflichten belegt. Solche Ereignisse können beispielsweise Wegfall des Mitarbeiterstatus oder Versterben des Mitarbeiteraktionärs sein.

Diese Vorgehensweise bietet nicht nur aus Sicht der Bindung von Mitarbeitern und der Nachfolgeregelung ein geeignetes Instrument, sondern bringt sozusagen als angenehmen Nebeneffekt erhebliche abgaberechtliche Vorteile.

Bis heute existiert keine explizite gesetzliche Regelung betreffend der Besteuerung solcher Beteiligungsmodelle. Im Zuge der laufenden Diskussionen über hohe Bonuszahlungen gewinnt dieses Thema jedoch wieder an Aktualität.

Die meisten Kantone orientieren sich daher am Kreisschreiben Nr. 5 der Eidgenössischen Steuerverwaltung vom 30. April 1997 betreffend Besteuerung von Mitarbeiteraktien und Mitarbeiteroptionen. Gemäss Kreisschreiben tritt die Besteuerung von gebundenen Mitarbeiteraktien bereits bei Zuteilung ein. Bei der Besteuerung wird der Veräusserungssperrfrist jedoch mit einem auf dem Verkehrswert berechneten jährlichen Einschlag Rechnung getragen. Der maximal mögliche Einschlag beträgt bei einer Sperrfrist von 10 Jahren 44,161%. Auf diesem Einschlag sind weder Sozialversicherungsabgaben noch Einkommenssteuern zu entrichten. Zudem kann die Arbeitgeberin den «Kapitalverlust» aus der Weiterveräusserung der Beteiligungsrechte als abzugsfähigen Personalaufwand verbuchen.

Beispiel

Beträgt der Verkehrswert einer Aktie zum Zeitpunkt der Abgabe an den Mitarbeiter CHF 10 000, kann die Arbeitgeberin diese mit einer Veräusserungssperrfrist von 10 Jahren belegte Aktie zum Preis von CHF 5839 an den Mitarbeiter verkaufen, ohne dass für den gewährten Einschlag Sozialabgaben oder Einkommenssteuern entrichtet werden müssen.

Vor Vollzug eines solchen Beteiligungsmodells ist jedoch zwingend ein verbindlicher Vorbescheid (insbesondere bezüglich Verkehrswert der Beteiligungsrechte) bei der zuständigen Steuerbehörde einzuholen.

Um auch für die Zeit nach dem Mitarbeiterbeteiligungsmodell eine unkontrollierte Ausdehnung des Aktionariats zu verhindern, wird bei Lancierung des Beteiligungsmodells regelmässig auch ein Aktionärbindungsvertrag erstellt, welchem sämtliche Aktionäre (insbesondere auch die neuen Mitarbeiteraktionäre) beitreten.